Úvod

Podléhají náhodné jevy nějakým zákonům? Ano, ale tyto zákony se liší od těch, na které jsme zvyklí fyzikální zákony. Hodnoty SV nelze předpovědět ani za známých experimentálních podmínek, můžeme pouze naznačit pravděpodobnosti, že SV nabude té či oné hodnoty. Ale když známe rozdělení pravděpodobnosti SV, můžeme vyvodit závěry o událostech, kterých se tyto náhodné proměnné účastní. Pravda, tyto závěry budou mít také pravděpodobnostní povahu.

Nechť je nějaké SV diskrétní, tzn. může nabývat pouze pevných hodnot Xi. V tomto případě se řada hodnot pravděpodobnosti P(Xi) pro všechny (i=1…n) přípustné hodnoty této veličiny nazývá její distribuční zákon.

Zákon rozdělení SV je vztah, který vytváří spojení mezi možnými hodnotami SV a pravděpodobnostmi, s nimiž jsou tyto hodnoty přijímány. Rozdělovací zákon plně charakterizuje SV.

Při stavbě matematický model pro kontrolu statistická hypotéza je nutné zavést matematický předpoklad o zákonu rozdělení SV (parametrický způsob konstrukce modelu).

Neparametrický přístup k popisu matematického modelu (SV nemá parametrický zákon rozdělení) je méně přesný, ale má širší rozsah.

Stejně jako pro pravděpodobnost náhodného jevu, pro distribuční zákon SV existují pouze dva způsoby, jak ji najít. Buď sestrojíme diagram náhodné události a najdeme analytický výraz (vzorec) pro výpočet pravděpodobnosti (možná to už někdo udělal nebo udělá za nás!), nebo budeme muset použít experiment a na základě četností pozorování, učinit nějaké předpoklady (předložit hypotézy) o rozdělení zákonů.

Samozřejmě, že pro každé z „klasických“ rozdělení se tato práce dělá již dlouhou dobu – široce známá a v aplikované statistice velmi často používaná jsou binomická a polynomiální rozdělení, geometrická a hypergeometrická, Pascalova a Poissonova rozdělení a mnoho dalších.

Pro téměř všechna klasická rozdělení byly okamžitě zkonstruovány a publikovány speciální statistické tabulky, které byly zpřesňovány se zvyšující se přesností výpočtů. Bez použití mnoha svazků těchto tabulek, bez proškolení v pravidlech pro jejich používání bylo praktické využití statistik v posledních dvou stoletích nemožné.

Dnes se situace změnila - není potřeba ukládat výpočetní data pomocí vzorců (jakkoli složité mohou být!), čas na využití distribučního zákona pro praxi se zkrátil na minuty, nebo dokonce sekundy. Pro tyto účely již existuje dostatečné množství různých aplikačních softwarových balíků.

Mezi všemi pravděpodobnostními rozděleními jsou ta, která se v praxi používají obzvláště často. Tyto distribuce byly podrobně studovány a jejich vlastnosti jsou dobře známy. Mnoho z těchto distribucí je základem celých oblastí znalostí, jako je teorie ve frontě, teorie spolehlivosti, kontrola kvality, teorie her atd.

Mezi nimi nelze neubránit pozornost pracím Poissona (1781-1840), který dokázal obecnější formu zákona velkých čísel než Jacob Bernoulli a také poprvé aplikoval teorii pravděpodobnosti na střelecké problémy. . Poissonovo jméno je spojeno s jedním ze zákonů rozdělení, který hraje důležitou roli v teorii pravděpodobnosti a jejích aplikacích.

Právě tomuto zákonu o distribuci je věnován tento článek. práce v kurzu. Je to o přímo o zákoně, o jeho matematických charakteristikách, speciálních vlastnostech, souvislosti s binomickým rozdělením. Bude řečeno pár slov o praktické aplikaci a bude uvedeno několik příkladů z praxe.

Účelem naší eseje je objasnit podstatu Bernoulliho a Poissonovy distribuční věty.

Úkolem je prostudovat a analyzovat literaturu k tématu eseje.

1. Binomické rozdělení (Bernoulliho rozdělení)

Binomické rozdělení (Bernoulliho rozdělení) - rozdělení pravděpodobnosti počtu výskytů nějaké události s opakováním nezávislé testy, pokud je pravděpodobnost výskytu této události v každém pokusu p (0

SV X je údajně distribuováno podle Bernoulliho zákona s parametrem p, pokud nabývá hodnot 0 a 1 s pravděpodobnostmi pX(x)ºP(X=x) = pxq1-x; p+q=l; x = 0,1.

Binomické rozdělení vzniká v případech, kdy je položena otázka: kolikrát dojde k určité události v sérii určitého počtu nezávislých pozorování (experimentů) provedených za stejných podmínek.

Pro pohodlí a přehlednost budeme předpokládat, že známe hodnotu p - pravděpodobnost, že se z návštěvníka vstupujícího do obchodu vyklube kupující a (1- p) = q - pravděpodobnost, že návštěvník vstupující do obchodu nebude kupující.

Pokud X je počet kupujících z celkového počtu n návštěvníků, pak pravděpodobnost, že mezi n návštěvníky bylo k kupujících, se rovná

P(X= k) = , kde k=0,1,…n 1)

Vzorec (1) se nazývá Bernoulliho vzorec. Při velkém počtu testů bývá binomické rozdělení normální.

Bernoulliho test je pravděpodobnostní experiment se dvěma výsledky, které se obvykle nazývají „úspěch“ (obvykle označený symbolem 1) a „neúspěch“ (respektive označený 0). Pravděpodobnost úspěchu se obvykle označuje písmenem p, neúspěch - písmenem q; samozřejmě q=1-p. Hodnota p se nazývá parametr Bernoulliho testu.

Binomické, geometrické, pascalové a záporné binomické náhodné proměnné se získávají ze sekvence nezávislých Bernoulliho pokusů, pokud je sekvence tak či onak ukončena, například po n-tém nebo x-tém úspěchu. Běžně se používá následující terminologie:

– parametr Bernoulliho testu (pravděpodobnost úspěchu v jediném testu);

– počet testů;

– počet úspěchů;

– počet poruch.

Binomická náhodná veličina (m|n,p) – počet m úspěchů v n pokusech.

Geometrická náhodná veličina G(m|p) – počet m pokusů do prvního úspěchu (včetně prvního úspěchu).

Pascalova náhodná veličina C(m|x,p) – počet m pokusů do x-tého úspěchu (samozřejmě bez samotného x-tého úspěchu).

Záporná binomická náhodná veličina Y(m|x,p) – počet m selhání před x-tým úspěchem (bez x-tého úspěchu).

Poznámka: někdy se záporné binomické rozdělení nazývá Pascalovo rozdělení a naopak.

Poissonovo rozdělení

2.1. Definice Poissonova zákona

V mnoha praktických problémech se musíme vypořádat s náhodnými veličinami rozdělenými podle zvláštního zákona, který se nazývá Poissonův zákon.

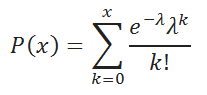

Uvažujme nespojitou náhodnou veličinu X, která může nabývat pouze celočíselných nezáporných hodnot: 0, 1, 2, ... , m, ... ; Posloupnost těchto hodnot je navíc teoreticky neomezená. O náhodné veličině X se říká, že je rozdělena podle Poissonova zákona, pokud pravděpodobnost, že nabude určité hodnoty m, je vyjádřena vzorcem:

![]()

kde a je nějaká kladná veličina zvaná parametr Poissonova zákona.

Rozsah distribuce náhodná proměnná X, distribuované podle Poissonova zákona, vypadá takto:

| xm | … | m | … | |||

| Odpoledne | e-a | … | … |

2.2.Hlavní charakteristiky Poissonova rozdělení

Nejprve se přesvědčme, že posloupnost pravděpodobností může být distribuční řada, tj. že součet všech pravděpodobností Рm je roven jedné.

![]()

Používáme rozšíření funkce ex v řadě Maclaurin:

![]()

Je známo, že tato řada konverguje pro jakoukoli hodnotu x, takže když vezmeme x = a, dostaneme

![]()

proto

![]()

Pojďme definovat hlavní vlastnosti - očekávaná hodnota a rozptyl - náhodná veličina X rozdělená podle Poissonova zákona. Matematické očekávání diskrétní náhodné veličiny je součtem součinů všech jejích možných hodnot a jejich pravděpodobností. Podle definice, když diskrétní náhodná proměnná nabývá spočitatelnou sadu hodnot:

![]()

První člen součtu (odpovídající m=0) je roven nule, proto součet může začínat m=1:

Parametr a tedy není nic jiného než matematické očekávání náhodné veličiny X.

Rozptyl náhodné veličiny X je matematické očekávání druhé mocniny odchylky náhodné veličiny od jejího matematického očekávání:

Je však pohodlnější jej vypočítat pomocí vzorce:

Proto nejprve najdeme tu druhou počáteční okamžik X hodnoty:

Podle dříve osvědčených

![]()

Kromě,

![]()

2.3.Další charakteristiky Poissonova rozdělení

I. Počáteční moment řádu k náhodné veličiny X je matematickým očekáváním hodnoty Xk:

Zejména počáteční moment prvního řádu se rovná matematickému očekávání:

II. Ústředním momentem řádu k náhodné veličiny X je matematické očekávání hodnoty k:

Konkrétně centrální moment 1. řádu je 0:

μ1=M=0,

centrální moment 2. řádu se rovná disperzi:

μ2=M2=a.

III. Pro náhodnou veličinu X rozdělenou podle Poissonova zákona zjistíme pravděpodobnost, že nabude hodnoty ne menší než dané k. Tuto pravděpodobnost označíme Rk:

![]()

Pravděpodobnost Rk lze samozřejmě vypočítat jako součet

![]()

Mnohem snazší je to však určit z pravděpodobnosti opačná událost:

![]()

Zejména pravděpodobnost, že hodnota X nabude kladné hodnoty, je vyjádřena vzorcem

![]()

Jak již bylo zmíněno, mnoho praktických problémů má za následek Poissonovo rozdělení. Podívejme se na jeden z typických problémů tohoto druhu.

|

Nechť body jsou náhodně rozmístěny na ose x Ox (obr. 2). Předpokládejme, že náhodné rozdělení bodů vyhovuje následující podmínky:

1) Pravděpodobnost dopadu určitého počtu bodů na úsečku l závisí pouze na délce této úsečky, nezávisí však na její poloze na ose úsečky. Jinými slovy, body jsou rozmístěny na ose x se stejnou průměrnou hustotou. Označme tuto hustotu, tzn. matematické očekávání počtu bodů na jednotku délky, vyjádřené pomocí λ.

2) Body jsou na ose x rozmístěny nezávisle na sobě, tzn. pravděpodobnost, že určitý počet bodů padne na daný segment, nezávisí na tom, kolik z nich padne na jakýkoli jiný segment, který se s ním nepřekrývá.

3) Pravděpodobnost pádu dvou nebo více bodů do malé oblasti Δx je zanedbatelná ve srovnání s pravděpodobností pádu jednoho bodu (tato podmínka znamená praktickou nemožnost souběhu dvou nebo více bodů).

Vyberme určitý segment délky l na ose úsečky a uvažujme diskrétní náhodnou veličinu X - počet bodů připadajících na tento segment. Možné hodnoty hodnoty budou 0,1,2,...,m,... Vzhledem k tomu, že body dopadají na segment nezávisle na sobě, je teoreticky možné, že jich tam bude tolik, kolik bude chtít, tzn. tato série pokračuje donekonečna.

Dokažme, že náhodná veličina X je rozdělena podle Poissonova zákona. K tomu je potřeba vypočítat pravděpodobnost Pm, že na segment padne přesně m bodů.

Nejprve vyřešme více jednoduchý úkol. Uvažujme malou plochu Δx na ose Ox a vypočítejme pravděpodobnost, že na tuto plochu padne alespoň jeden bod. Budeme uvažovat následovně. Matematické očekávání počtu bodů dopadajících na tento úsek je zjevně rovno λ·Δх (protože na jednotku délky připadá v průměru λ bodů). Podle podmínky 3 můžeme pro malý segment Δx zanedbat možnost, že na něj padnou dva nebo více bodů. Matematické očekávání λ·Δх počtu bodů dopadajících na plochu Δх bude tedy přibližně rovné pravděpodobnosti, že na ni dopadne jeden bod (nebo, což je za těchto podmínek ekvivalentní, alespoň jeden).

Tedy až do nekonečna vyšší řád, pro Δх→0 můžeme uvažovat pravděpodobnost, že jeden (alespoň jeden) bod padne na řezu Δх, je rovna λ·Δх, a pravděpodobnost, že žádný nepadne, rovna 1-c·Δх.

Použijme to k výpočtu pravděpodobnosti Pm přesně m bodů dopadajících na segment l. Rozdělme úsečku l na n stejných částí délky, souhlasíme s tím, že budeme elementární úsečku Δx nazývat „prázdná“, pokud neobsahuje jediný bod, a „obsazená“, pokud se alespoň jeden vyskytuje. Podle výše uvedeného je pravděpodobnost, že segment Δх bude „obsazen“, přibližně rovna λ·Δх=; pravděpodobnost, že bude „prázdný“ je 1-. Protože podle podmínky 2 jsou body spadající do nepřekrývajících se segmentů nezávislé, pak našich n segmentů lze považovat za n nezávislých „experimentů“, v každém z nich lze segment „obsadit“ s pravděpodobností p=. Najděte pravděpodobnost, že mezi n segmenty bude přesně m "obsazeno". Podle věty o opakovaných nezávislých pokusech je tato pravděpodobnost rovna

![]() ,

,

nebo označme λl=a:

![]() .

.

Pro dostatečně velké n je tato pravděpodobnost přibližně rovna pravděpodobnosti, že na segment l dopadne přesně m bodů, protože pravděpodobnost dopadu dvou nebo více bodů na úsečku Δx je zanedbatelná. Aby bylo možné najít přesná hodnotaРm, musíte jít na limit jako n→∞:

Vezmeme-li v úvahu, že

![]()

,

,

zjistíme, že požadovaná pravděpodobnost je vyjádřena vzorcem

kde a=λl, tj. hodnota X je rozdělena podle Poissonova zákona s parametrem a=λl.

Je třeba poznamenat, že hodnota a ve významu představuje průměrný počet bodů na segment l. Hodnota R1 (pravděpodobnost, že hodnota X nabude kladné hodnoty) v v tomto případě vyjadřuje pravděpodobnost, že alespoň jeden bod padne na úsečku l: R1=1-e-a.

Jsme tedy přesvědčeni, že Poissonovo rozdělení nastává tam, kde některé body (nebo jiné prvky) zaujímají náhodnou pozici nezávisle na sobě a počítá se počet těchto bodů spadajících do nějaké oblasti. V našem případě takovou oblastí byl segment l na ose x. Tento závěr lze ale snadno rozšířit i na případ rozložení bodů v rovině (náhodné ploché pole bodů) a v prostoru (náhodné prostorové pole bodů). Není těžké prokázat, že při splnění podmínek:

1) body jsou v poli rozmístěny statisticky rovnoměrně s průměrnou hustotou λ;

2) body nezávisle spadají do nepřekrývajících se oblastí;

3) tečky se objevují jednotlivě, nikoli v párech, trojicích atd.,

pak je počet bodů X spadajících do libovolné oblasti D (ploché nebo prostorové) rozdělen podle Poissonova zákona:

![]() ,

,

kde a je průměrný počet bodů spadajících do oblasti D.

Pro plochý případ a=SD λ, kde SD je plocha oblasti D,

pro prostorové a= VD λ, kde VD je objem oblasti D.

Pro Poissonovo rozdělení počtu bodů spadajících do segmentu nebo oblasti není podmínka konstantní hustoty (λ=konst) důležitá. Pokud jsou splněny další dvě podmínky, pak Poissonův zákon stále platí, jen parametr a v něm nabývá jiného vyjádření: nezískáme ho pouhým vynásobením hustoty λ délkou, plochou nebo objemem, ale integrací proměnné hustoty přes segment, plochu nebo objem.

Hraje Poissonova distribuce důležitá role v řadě otázek fyziky, teorie komunikace, teorie spolehlivosti, teorie front atp. Všude, kde může během určitého časového období dojít k náhodnému počtu událostí (radioaktivní rozpady, telefonní hovory, poruchy zařízení, nehody atd.).

Uvažujme nejtypičtější situaci, ve které Poissonovo rozdělení vzniká. Nechte některé události (nákupy v obchodě) probíhat v náhodných časech. Stanovme počet výskytů takových událostí v časovém intervalu od 0 do T.

Náhodný počet událostí, které nastaly v době od 0 do T, je rozdělen podle Poissonova zákona s parametrem l=aT, kde a>0 je problémový parametr odrážející průměrnou frekvenci událostí. Pravděpodobnost k nákupů za velký časový interval (například den) bude

Závěr

Na závěr bych rád poznamenal, že Poissonovo rozdělení je poměrně běžné a důležité rozdělení, které má uplatnění jak v teorii pravděpodobnosti a jejích aplikacích, tak v matematické statistiky.

Mnoho praktických problémů se nakonec týká Poissonova rozdělení. Jeho speciální vlastnost, která spočívá v rovnosti matematického očekávání a rozptylu, se v praxi často využívá k řešení otázky, zda je náhodná veličina rozdělena podle Poissonova zákona či nikoliv.

Důležitá je také skutečnost, že Poissonův zákon umožňuje najít pravděpodobnosti události v opakovaných nezávislých pokusech s velkým počtem opakování experimentu a malou jedinou pravděpodobností.

Bernoulliho rozdělení se však v praxi ekonomických výpočtů a zejména při analýze stability používá velmi zřídka. To je způsobeno jak výpočetními potížemi, tak skutečností, že Bernoulliho distribuce je pro diskrétní veličiny a s tím, že ne vždy jsou v praktických situacích splněny podmínky klasického schématu (nezávislost, spočetný počet testů, neměnnost podmínek ovlivňujících možnost vzniku události). Další výzkum v oblasti analýzy Bernoulliho schématu, prováděný v 18.-19. Laplace, Moivre, Poisson a další byli zaměřeni na vytvoření možnosti použití Bernoulliho schématu v případě velkého počtu testů inklinujících k nekonečnu.

Literatura

1. Ventzel E.S. Teorie pravděpodobnosti. - M, "Vysoká škola" 1998

2. Gmurman V.E. Průvodce řešením problémů v teorii pravděpodobnosti a matematické statistice. - M, "Vysoká škola" 1998

3. Sbírka úloh z matematiky pro vysoké školy. Ed. Efimová A.V. - M, věda 1990

Uvažujme Poissonovo rozdělení, vypočítejme jeho matematické očekávání, rozptyl a modus. Pomocí funkce MS EXCEL POISSON.DIST() sestrojíme grafy distribuční funkce a hustoty pravděpodobnosti. Odhadněme distribuční parametr, jeho matematické očekávání a směrodatnou odchylku.

Nejprve uvedeme suchou formální definici distribuce, poté uvedeme příklady situací, kdy Poissonovo rozdělení(Angličtina) jedrozdělení) je adekvátní model pro popis náhodné veličiny.

Pokud v daném časovém období (nebo v určitém objemu hmoty) nastanou náhodné události s průměrná frekvence λ( lambda), pak počet událostí X, došlo během tohoto časového období bude mít Poissonovo rozdělení.

Aplikace Poissonova rozdělení

Příklady kdy Poissonovo rozdělení je adekvátní model:

- počet hovorů přijatých na telefonní ústředně za určité časové období;

- počet částic, které prošly radioaktivním rozpadem za určitou dobu;

- počet vad v kusu látky pevné délky.

Poissonovo rozdělení je adekvátní model, pokud jsou splněny následující podmínky:

- události probíhají nezávisle na sobě, tzn. pravděpodobnost následující události nezávisí na události předchozí;

- průměrná četnost událostí je konstantní. V důsledku toho je pravděpodobnost události úměrná délce intervalu pozorování;

- dvě události se nemohou stát současně;

- počet událostí musí mít hodnotu 0; 1; 2…

Poznámka: Dobrým vodítkem je, že pozorovaná náhodná proměnná ano Poissonova distribuce, je skutečnost, že je přibližně stejná (viz níže).

Níže jsou uvedeny příklady situací, kdy Poissonovo rozdělení nemůže aplikovat:

- počet studentů, kteří opustí univerzitu do hodiny (protože průměrný tok studentů není konstantní: během vyučování je málo studentů a během přestávky mezi vyučováním počet studentů prudce stoupá);

- počet zemětřesení s amplitudou 5 bodů za rok v Kalifornii (protože jedno zemětřesení může způsobit následné otřesy podobné amplitudy - události nejsou nezávislé);

- počet dní, které pacienti stráví na oddělení intenzivní péče(protože počet dní, které pacienti stráví na jednotce intenzivní péče, je vždy větší než 0).

Poznámka: Poissonovo rozdělení je aproximací přesnějšího diskrétní distribuce: A .

Poznámka: O vztahu Poissonovo rozdělení A Binomické rozdělení si můžete přečíst v článku. O vztahu Poissonovo rozdělení A Exponenciální rozdělení si můžete přečíst v článku o.

Poissonova distribuce v MS EXCEL

V MS EXCEL, počínaje verzí 2010, pro Distribuce jed existuje funkce POISSON.DIST() , anglické jméno- POISSON.DIST(), který umožňuje vypočítat nejen pravděpodobnost toho, co se stane za dané časové období X události (funkce hustota pravděpodobnosti p(x), viz vzorec výše), ale také (pravděpodobnost, že během daného časového období min X Události).

Před MS EXCEL 2010 měl EXCEL funkci POISSON(), která také umožňuje vypočítat distribuční funkce A hustota pravděpodobnosti p(x). POISSON() je ponechán v MS EXCEL 2010 kvůli kompatibilitě.

Vzorový soubor obsahuje grafy rozdělení hustoty pravděpodobnosti A kumulativní distribuční funkce.

Poissonovo rozdělení má zkosený tvar (dlouhý ocas na pravé straně pravděpodobnostní funkce), ale jak se parametr λ zvětšuje, stává se stále více symetrickým.

Poznámka: Průměrný A disperze(čtverec) se rovnají parametru Poissonovo rozdělení– λ (viz příklad souboru listu Příklad).

Úkol

Typická aplikace Poissonovo rozdělení v kontrole kvality je model počtu závad, které se mohou objevit v nástroji nebo zařízení.

Například při průměrném počtu defektů v čipu λ (lambda) rovném 4 je pravděpodobnost, že náhodně vybraný čip bude mít 2 nebo méně defektů: = POISSON.DIST(2;4;PRAVDA)=0,2381

Třetí parametr ve funkci je nastaven na hodnotu TRUE, takže se funkce vrátí kumulativní distribuční funkce, tedy pravděpodobnost, že počet náhodných událostí bude v rozsahu od 0 do 4 včetně.

Výpočty se v tomto případě provádějí podle vzorce:

Pravděpodobnost, že náhodně vybraný mikroobvod bude mít právě 2 závady je: = POISSON.DIST(2;4;FALSE)=0,1465

Třetí parametr ve funkci je nastaven = FALSE, takže funkce vrátí hustotu pravděpodobnosti.

Pravděpodobnost, že náhodně vybraný mikroobvod bude mít více než 2 defekty, se rovná: =1-POISSON.DIST(2;4;PRAVDA) =0,8535

Poznámka: Pokud X není celé číslo, pak při výpočtu vzorce . Vzorce =POISSON.DIST( 2 ; 4; LHÁT) A =POISSON.DIST( 2,9 ; 4; LHÁT) vrátí stejný výsledek.

Generování náhodných čísel a odhad λ

Pro hodnoty λ >15 , Poissonovo rozdělení dobře přibližné Normální distribuce s následujícími parametry: μ =λ , σ 2 =λ .

Více podrobností o vztahu mezi těmito distribucemi naleznete v článku. Jsou zde také vysvětleny příklady aproximace a podmínky, kdy je to možné a s jakou přesností.

RADA: O dalších distribucích MS EXCEL si můžete přečíst v článku.

V mnoha prakticky důležitých aplikacích hraje důležitou roli Poissonovo rozdělení. Mnohé z numerických diskrétních veličin jsou implementacemi Poissonova procesu, který má následující vlastnosti:

- Zajímá nás, kolikrát se určitá událost v dané oblasti vyskytne možné výsledky náhodný experiment. Oblastí možných výsledků může být časový interval, segment, plocha atd.

- Pravděpodobnost dané události je stejná pro všechny oblasti možných výsledků.

- Počet událostí vyskytujících se v jedné oblasti možných výsledků je nezávislý na počtu událostí vyskytujících se v jiných oblastech.

- Pravděpodobnost, že se daná událost vyskytne více než jednou ve stejné oblasti možných výsledků, má tendenci k nule, protože oblast možných výsledků klesá.

Abychom dále pochopili význam Poissonova procesu, předpokládejme, že prozkoumáme počet zákazníků, kteří během oběda navštíví pobočku banky v centrální obchodní čtvrti, tzn. od 12 do 13 hodin. Předpokládejme, že chcete určit počet klientů přicházejících za jednu minutu. Má tato situace vlastnosti uvedené výše? Za prvé, událost, která nás zajímá, je příjezd klienta a rozsahem možných výstupů je interval jedné minuty. Kolik klientů přijde do banky za minutu – žádný, jeden, dva nebo více? Za druhé, je rozumné předpokládat, že pravděpodobnost, že zákazník dorazí do minuty, je stejná pro všechny jednominutové intervaly. Za třetí, příjezd jednoho zákazníka během libovolného jednominutového intervalu je nezávislý na příchodu jakéhokoli jiného zákazníka během jakéhokoli jiného jednominutového intervalu. A konečně pravděpodobnost, že do banky přijde více klientů, se blíží nule, pokud se časový interval blíží nule, například bude menší než 0,1 s. Takže počet zákazníků přicházejících do banky během oběda během jedné minuty popisuje Poissonova distribuce.

Poissonovo rozdělení má jeden parametr, označený symbolem λ (řecké písmeno „lambda“) – průměrný počet úspěšných pokusů v dané oblasti možných výsledků. Rozptyl Poissonova rozdělení je také λ a jeho směrodatná odchylka je . Počet úspěšných pokusů X Poissonova náhodná veličina se pohybuje od 0 do nekonečna. Poissonovo rozdělení je popsáno vzorcem:

Kde P(X)- pravděpodobnost Xúspěšné pokusy, λ - očekávaný počet úspěchů, E- základna přirozený logaritmus, rovná se 2,71828, X- počet úspěchů za jednotku času.

Vraťme se k našemu příkladu. Řekněme, že během polední pauzy přijdou do banky v průměru tři zákazníci za minutu. Jaká je pravděpodobnost, že do banky v danou chvíli přijdou dva zákazníci? Jaká je pravděpodobnost, že do banky přijdou více než dva klienti?

Aplikujme vzorec (1) s parametrem λ = 3. Pak pravděpodobnost, že do banky během dané minuty přijdou dva klienti, je rovna

Pravděpodobnost, že do banky přijdou více než dva klienti, se rovná P(X > 2) = P(X = 3) + P(X = 4) + … + P(X = ∞) . Protože součet všech pravděpodobností musí být roven 1, členy řady na pravé straně vzorce představují pravděpodobnost sčítání k jevu X ≤ 2. Jinými slovy, součet této řady je roven 1 – P(X ≤ 2). Tedy P(X>2) = 1 – P(X≤2) = 1 – [P(X = 0) + P(X = 1) + P(X = 2)]. Nyní pomocí vzorce (1) dostaneme:

Pravděpodobnost, že do banky během minuty nepřijdou více než dva klienti, je tedy 0,423 (resp. 42,3 %) a pravděpodobnost, že do banky během minuty přijdou více než dva klienti, je 0,577 (nebo 57,7 %).

Takové výpočty se mohou zdát zdlouhavé, zvláště pokud je parametr λ dostatečně velký. Abychom se vyhnuli složitým výpočtům, mnoho Poissonových pravděpodobností lze nalézt ve speciálních tabulkách (obr. 1). Například pravděpodobnost, že do banky přijdou v danou minutu dva klienti, pokud do banky přijdou v průměru tři klienti za minutu, je na průsečíku čáry X= 2 a sloupec λ = 3. Je tedy roven 0,2240 nebo 22,4 %.

Rýže. 1. Poissonova pravděpodobnost při λ = 3

V dnešní době je nepravděpodobné, že někdo bude používat tabulky, pokud je po ruce Excel s jeho funkcí =POISSON.DIST() (obr. 2). Tato funkce má tři parametry: počet úspěšných pokusů X, průměrný očekávaný počet úspěšných pokusů λ, parametr Integrální, přičemž dvě hodnoty: FALSE – v tomto případě se počítá pravděpodobnost počtu úspěšných pokusů X(pouze X), TRUE – v tomto případě pravděpodobnost počtu úspěšných pokusů od 0 do X.

Rýže. 2. Výpočet pravděpodobností Poissonova rozdělení při λ = 3 v Excelu

Aproximace binomického rozdělení pomocí Poissonova rozdělení

Pokud číslo n je velký a počet R- malý, binomické rozdělení lze aproximovat pomocí Poissonova rozdělení. Jak větší číslo n a menší počet R, tím vyšší je přesnost aproximace. K aproximaci binomického rozdělení se používá následující Poissonův model.

Kde P(X)- pravděpodobnost Xúspěch s danými parametry n A R, n- velikost vzorku, R- skutečná pravděpodobnost úspěchu, E- základ přirozeného logaritmu, X- počet úspěchů ve vzorku (X = 0, 1, 2, …, n).

Náhodná veličina s Poissonovým rozdělením teoreticky nabývá hodnot od 0 do ∞. Avšak v situacích, kdy se Poissonovo rozdělení používá k aproximaci binomického rozdělení, je Poissonova náhodná proměnná počet úspěchů mezi n pozorování - nesmí překročit počet n. Ze vzorce (2) vyplývá, že s rostoucím číslem n a snížení počtu R pravděpodobnost odhalení velkého počtu úspěchů klesá a blíží se nule.

Jak bylo uvedeno výše, očekávání µ a rozptyl σ 2 Poissonova rozdělení se rovnají λ. Proto při aproximaci binomického rozdělení pomocí Poissonova rozdělení by měl být k aproximaci matematického očekávání použit vzorec (3).

(3) u = E(X) = A =n.p.

Pro přiblížení směrodatné odchylky se používá vzorec (4).

![]()

Upozorňujeme, že směrodatná odchylka vypočítaná pomocí vzorce (4) má tendenci standardní odchylka v binomickém modelu – kdy pravděpodobnost úspěchu p má tendenci k nule, a tedy pravděpodobnost selhání 1 – str směřuje k jednotě.

Předpokládejme, že 8 % pneumatik vyrobených v určitém závodě je vadných. Abychom ilustrovali použití Poissonova rozdělení pro přiblížení binomického rozdělení, vypočítejme pravděpodobnost nalezení jedné defektní pneumatiky ve vzorku 20 pneumatik. Použijme vzorec (2), dostaneme

Pokud bychom měli vypočítat skutečné binomické rozdělení spíše než jeho aproximaci, dostali bychom následující výsledek:

Tyto výpočty jsou však značně zdlouhavé. Pokud však použijete Excel k výpočtu pravděpodobností, pak se použití aproximace Poissonova rozdělení stane nadbytečným. Na Obr. Obrázek 3 ukazuje, že složitost výpočtů v Excelu je stejná. Tato část je však podle mého názoru užitečná k pochopení, že za určitých podmínek dává binomické rozdělení a Poissonovo rozdělení podobné výsledky.

Rýže. 3. Porovnání složitosti výpočtů v Excelu: (a) Poissonovo rozdělení; b) binomické rozdělení

Takže v této a dvou předchozích poznámkách byly uvažovány tři diskrétní numerická rozdělení: , a Poisson. Abychom lépe pochopili, jak spolu tato rozdělení souvisí, uvádíme malý strom otázek (obr. 4).

Rýže. 4. Klasifikace diskrétních rozdělení pravděpodobnosti

Jsou použity materiály z knihy Levin et al Statistika pro manažery. – M.: Williams, 2004. – str. 320–328

Poissonovo rozdělení.

Uvažujme nejtypičtější situaci, ve které Poissonovo rozdělení vzniká. Nechte událost A se objeví určitý počet časů v pevné oblasti prostoru (interval, plocha, objem) nebo v časovém úseku s konstantní intenzitou. Abychom byli konkrétní, zvažte sekvenční výskyt událostí v průběhu času, nazývaný tok událostí. Graficky lze tok událostí znázornit mnoha body umístěnými na časové ose.

Mohlo by se jednat o proud hovorů v sektoru služeb (opravy domácí přístroje, volání záchranky atd.), tok hovorů na telefonní ústřednu, selhání některých částí systému, radioaktivní rozpad, kusy látek nebo plechů a počet závad na každém z nich atd. Poissonovo rozdělení je nejužitečnější v těch úkolech, kde je nutné určit pouze počet pozitivních výsledků („úspěchů“).

Představme si housku s rozinkami, rozdělenou na malé stejně velké kousky. Kvůli náhodné rozdělení rozinky, nemůžete očekávat, že všechny kousky budou obsahovat stejný počet rozinek. Když je znám průměrný počet rozinek obsažených v těchto kouscích, pak Poissonovo rozdělení udává pravděpodobnost, že daný kus obsahuje X=k(k= 0,1,2,...,)počet rozinek.

Jinými slovy, Poissonovo rozdělení určuje, která část dlouhé série kusů bude obsahovat rovnou 0, nebo 1, nebo 2 nebo atd. počet zvýraznění.

Udělejme následující předpoklady.

1. Pravděpodobnost výskytu určitého počtu událostí v daném časovém intervalu závisí pouze na délce tohoto intervalu, nikoli na jeho poloze na časové ose. To je vlastnost stacionárnosti.

2. Vznik více než jedné události v dostatečně krátkém časovém úseku je prakticky nemožný, tzn. podmíněná pravděpodobnost výskytu další události ve stejném intervalu má tendenci k nule jako ® 0. To je vlastnost obyčejnosti.

3. Pravděpodobnost, že daný počet událostí nastane v pevně stanoveném časovém období, nezávisí na počtu událostí vyskytujících se v jiných časových obdobích. Toto je vlastnost nedostatku následného účinku.

Nazývá se tok událostí, který splňuje výše uvedené propozice nejjednodušší.

Vezměme si poměrně krátký časový úsek. Na základě vlastnosti 2 se událost může objevit jednou v tomto intervalu nebo se nemusí objevit vůbec. Označme pravděpodobnost, že událost nastane o R, a neobjevení – skrz q = 1-p. Pravděpodobnost R je konstantní (vlastnost 3) a závisí pouze na hodnotě (vlastnost 1). Matematické očekávání počtu výskytů události v intervalu se bude rovnat 0× q+ 1× p = p. Pak se průměrný počet výskytů událostí za jednotku času nazývá intenzita proudění a značí se A, těch. A = .

Zvažte konečný časový úsek t a rozdělit to podle n díly = . Výskyty událostí v každém z těchto intervalů jsou nezávislé (vlastnost 2). Stanovme pravděpodobnost, že v určitém časovém období t při konstantní intenzitě proudění A událost se objeví přesně X = k se znovu neobjeví n–k. Vzhledem k tomu, událost může v každém z n mezery se objevují ne více než 1krát, pak pro jeho vzhled k jednou za segment trvání t měla by se objevit v libovolném k intervaly z celk n. Takových kombinací je celkem a pravděpodobnost každé je stejná. Větou o sčítání pravděpodobností tedy získáme požadovanou pravděpodobnost známý vzorec Bernoulli

Tato rovnost je zapsána jako přibližná, protože výchozím předpokladem pro její odvození byla vlastnost 2, která je splněna tím přesněji, čím menší . Abychom získali přesnou rovnost, přejděme k limitu na ® 0 nebo, co je stejné, n®. Dostaneme po výměně

P = A= a q = 1 – .

Zavedeme nový parametr = na, což znamená průměrný počet výskytů události v segmentu t. Po jednoduchých transformacích a přechodu na limitu ve faktorech dostáváme.

![]() = 1, = ,

= 1, = ,

Konečně se dostáváme

, k = 0, 1, 2, ...

e = 2,718... je základ přirozeného logaritmu.

Definice. Náhodná hodnota X, který nabývá pouze celého čísla, kladných hodnot 0, 1, 2, ... má Poissonův distribuční zákon s parametrem if

![]() Pro k = 0, 1, 2, ...

Pro k = 0, 1, 2, ...

Poissonovo rozdělení navrhl francouzský matematik S.D. Poisson (1781-1840). Používá se k řešení úloh výpočtu pravděpodobností relativně vzácných, náhodných, vzájemně nezávislých událostí za jednotku času, délky, plochy a objemu.

Pro případ, kdy a) je velké a b) k= , Stirlingův vzorec je platný:

Pro výpočet následných hodnot se používá opakující se vzorec

P(k + 1) = P(k).

Příklad 1. Jaká je pravděpodobnost, že z 1000 lidí v daný den se narodili: a) žádný, b) jeden, c) dva, d) tři lidé?

Řešení. Protože p= 1/365, tedy q= 1 – 1/365 = 364/365 "1.

Pak ![]()

A) ![]() ,

,

b) ![]() ,

,

PROTI) ![]() ,

,

G) ![]() .

.

Pokud tedy existují vzorky 1000 lidí, pak průměrný počet lidí, kteří se narodili v určitý den, bude podle toho 65; 178; 244; 223.

Příklad 2. Určete hodnotu, při které s pravděpodobností R událost se objevila alespoň jednou.

Řešení. událost A= (objeví se alespoň jednou) a = (neobjeví se ani jednou). Proto .

Odtud ![]() A .

A .

Například pro R= 0,5, pro R= 0,95 .

Příklad 3. Na tkalcovských stavech obsluhovaných jedním tkalcem dojde během hodiny k 90 přetržení nitě. Najděte pravděpodobnost, že během 4 minut dojde alespoň k jednomu přerušení vlákna.

Řešení. Podle stavu t = 4 min. a průměrný počet přestávek za minutu, odkud ![]() . Požadovaná pravděpodobnost je .

. Požadovaná pravděpodobnost je .

Vlastnosti. Matematické očekávání a rozptyl náhodné veličiny s Poissonovým rozdělením s parametrem se rovnají:

M(X) = D(X) = .

Tyto výrazy se získají přímými výpočty:

Zde byla provedena náhrada n = k– 1 a skutečnost, že .

Provedením transformací podobných těm, které jsou použity ve výstupu M(X), dostaneme

![]()

Poissonovo rozdělení se používá k aproximaci binomického rozdělení obecně n

Většina obecný případ různé druhy rozdělení pravděpodobnosti jsou binomická rozdělení. Využijme jeho univerzálnosti k určení nejběžnějších konkrétních typů distribucí, se kterými se v praxi setkáváme.

Binomické rozdělení

Nechť je nějaká událost A. Pravděpodobnost výskytu události A je rovna p, pravděpodobnost, že událost A nenastane, je 1 p, někdy je označen jako q. Nechat n počet testů, mčetnost výskytu události A v těchto n testy.

Je známo, že celková pravděpodobnost všech možných kombinací výsledků je rovna jedné, tedy:

1 = p n + n · p n 1 (1 p) + C n n 2 · p n 2 (1 p) 2 + + C n m · p m· (1 p) n m+ + (1 p) n .

|

p n pravděpodobnost, že v nn jednou; n · p n 1 (1 p) pravděpodobnost, že v nn 1) jednou a nestane se to jednou; C n n 2 · p n 2 (1 p) 2 pravděpodobnost, že v n testy, dojde k události A ( n 2)krát a nestane se to 2krát; P m = C n m · p m· (1 p) n m pravděpodobnost, že v n testy, dojde k události A m se nikdy nestane ( n m) jednou; (1 p) n pravděpodobnost, že v n u zkoušek se událost A nevyskytne ani jednou; počet kombinací n Podle m . |

Očekávaná hodnota M binomické rozdělení se rovná:

M = n · p ,

Kde n počet testů, p pravděpodobnost výskytu události A.

Standardní odchylka σ :

σ = sqrt( n · p· (1 p)) .

Příklad 1 Vypočítejte pravděpodobnost, že událost, která má pravděpodobnost p= 0,5 palce n= proběhne 10 pokusů m= 1krát. My máme: C 10 1 = 10 a dále: P 1 = 10 0,5 1 (1 0,5) 10 1 = 10 0,5 10 = 0,0098. Jak vidíme, pravděpodobnost, že tato událost nastane, je poměrně nízká. To se vysvětluje zaprvé tím, že není absolutně jasné, zda k události dojde nebo ne, protože pravděpodobnost je 0,5 a šance jsou zde „50 na 50“; a za druhé, je nutné vypočítat, že událost nastane přesně jednou (ne více a ne méně) z deseti.

Příklad 2 Vypočítejte pravděpodobnost, že událost, která má pravděpodobnost p= 0,5 palce n= proběhne 10 pokusů m= 2krát. My máme: C 10 2 = 45 a dále: P 2 = 45 0,5 2 (1 0,5) 10 2 = 45 0,5 10 = 0,044. Pravděpodobnost, že k této události dojde, se zvýšila!

Příklad 3 Zvyšme pravděpodobnost, že k události samotné dojde. Udělejme to pravděpodobněji. Vypočítejte pravděpodobnost, že událost, která má pravděpodobnost p= 0,8 palce n= proběhne 10 pokusů m= 1krát. My máme: C 10 1 = 10 a dále: P 1 = 10 0,8 1 (1 0,8) 10 1 = 10 0,8 1 0,2 9 = 0,000004. Pravděpodobnost je menší než v prvním příkladu! Odpověď se na první pohled zdá divná, ale protože událost má poměrně vysokou pravděpodobnost, je nepravděpodobné, že se stane pouze jednou. Je pravděpodobnější, že se to stane více než jednou. Opravdu, počítání P 0 , P 1 , P 2 , P 3, , P 10 (pravděpodobnost, že událost v n= 10 pokusů proběhne 0, 1, 2, 3, , 10krát), uvidíme:

C 10 0 = 1

,

C 10 1 = 10

,

C 10 2 = 45

,

C 10 3 = 120

,

C 10 4 = 210

,

C 10 5 = 252

,

C 10 6 = 210

,

C 10 7 = 120

,

C 10 8 = 45

,

C 10 9 = 10

,

C 10 10 = 1

;

P 0 = 1 0,8 0 (1 0,8) 10 0 = 1 1 0,2 10 = 0,0000;

P 1 = 10 0,8 1 (1 0,8) 10 1 = 10 0,8 1 0,2 9 = 0,0000;

P 2 = 45 0,8 2 (1 0,8) 10 2 = 45 0,8 2 0,2 8 = 0,0000;

P 3 = 120 0,8 3 (1 0,8) 10 3 = 120 0,8 3 0,2 7 = 0,0008;

P 4 = 210 0,8 4 (1 0,8) 10 4 = 210 0,8 4 0,2 6 = 0,0055;

P 5 = 252 0,8 5 (1 0,8) 10 5 = 252 0,8 5 0,2 5 = 0,0264;

P 6 = 210 0,8 6 (1 0,8) 10 6 = 210 0,8 6 0,2 4 = 0,0881;

P 7 = 120 0,8 7 (1 0,8) 10 7 = 120 0,8 7 0,2 3 = 0,2013;

P 8 = 45 0,8 8 (1 0,8) 10 8 = 45 0,8 8 0,2 2 = 0,3020(nejvyšší pravděpodobnost!);

P 9 = 10 0,8 9 (1 0,8) 10 9 = 10 0,8 9 0,2 1 = 0,2684;

P 10 = 1 0,8 10 (1 0,8) 10 10 = 1 0,8 10 0,2 0 = 0,1074

Samozřejmě P 0 + P 1 + P 2 + P 3 + P 4 + P 5 + P 6 + P 7 + P 8 + P 9 + P 10 = 1 .

Normální distribuce

Pokud znázorníme množství P 0 , P 1 , P 2 , P 3, , P 10, který jsme vypočítali v příkladu 3, na grafu se ukazuje, že jejich rozdělení má tvar blízký zákonu normálního rozdělení (viz obr. 27.1) (viz přednáška 25. Modelování normálně rozdělených náhodných veličin).

pravděpodobnosti pro různé m při p = 0,8, n = 10

Binomický zákon se stává normálním, pokud jsou pravděpodobnosti výskytu a nenastávání jevu A přibližně stejné, to znamená, že můžeme podmíněně psát: p≈ (1 p) . Vezměme si například n= 10 a p= 0,5 (tj p= 1 p = 0.5 ).

K takovému problému smysluplně dojdeme, pokud chceme například teoreticky spočítat, kolik chlapců a kolik dívek bude z 10 dětí narozených v porodnici ve stejný den. Přesněji řečeno nebudeme počítat chlapce a dívky, ale pravděpodobnost, že se narodí pouze chlapci, že se narodí 1 chlapec a 9 dívek, že se narodí 2 chlapci a 8 dívek atd. Pro zjednodušení předpokládejme, že pravděpodobnost narození chlapce a dívky je stejná a rovná se 0,5 (ale ve skutečnosti tomu tak není, viz kurz „Modelování systémů umělé inteligence“).

Je jasné, že rozdělení bude symetrické, protože pravděpodobnost, že budete mít 3 chlapce a 7 dívek, se rovná pravděpodobnosti, že budete mít 7 chlapců a 3 dívky. Největší pravděpodobnost narození bude 5 chlapců a 5 dívek. Tato pravděpodobnost je 0,25, mimochodem, není tak velká absolutní hodnota. Dále pravděpodobnost, že se narodí 10 nebo 9 chlapců najednou, je mnohem menší než pravděpodobnost, že se narodí 5 ± 1 chlapec z 10 dětí. K tomuto výpočtu nám pomůže binomické rozdělení. Tak.

C 10 0 = 1

,

C 10 1 = 10

,

C 10 2 = 45

,

C 10 3 = 120

,

C 10 4 = 210

,

C 10 5 = 252

,

C 10 6 = 210

,

C 10 7 = 120

,

C 10 8 = 45

,

C 10 9 = 10

,

C 10 10 = 1

;

P 0 = 1 0,5 0 (1 0,5) 10 0 = 1 1 0,5 10 = 0,000977;

P 1 = 10 0,5 1 (1 0,5) 10 1 = 10 0,5 10 = 0,009766;

P 2 = 45 0,5 2 (1 0,5) 10 2 = 45 0,5 10 = 0,043945;

P 3 = 120 0,5 3 (1 0,5) 10 3 = 120 0,5 10 = 0,117188;

P 4 = 210 0,5 4 (1 0,5) 10 4 = 210 0,5 10 = 0,205078;

P 5 = 252 0,5 5 (1 0,5) 10 5 = 252 0,5 10 = 0,246094;

P 6 = 210 0,5 6 (1 0,5) 10 6 = 210 0,5 10 = 0,205078;

P 7 = 120 0,5 7 (1 0,5) 10 7 = 120 0,5 10 = 0,117188;

P 8 = 45 0,5 8 (1 0,5) 10 8 = 45 0,5 10 = 0,043945;

P 9 = 10 0,5 9 (1 0,5) 10 9 = 10 0,5 10 = 0,009766;

P 10 = 1 0,5 10 (1 0,5) 10 10 = 1 0,5 10 = 0,000977

Samozřejmě P 0 + P 1 + P 2 + P 3 + P 4 + P 5 + P 6 + P 7 + P 8 + P 9 + P 10 = 1 .

Zobrazme veličiny na grafu P 0 , P 1 , P 2 , P 3, , P 10 (viz obr. 27.2).

p = 0,5 an = 10, čímž se přibližuje normálnímu zákonu

Tedy za podmínek m ≈ n/2 a p≈ 1 p nebo p≈ 0,5 místo binomického rozdělení můžete použít normální. Pro velké hodnoty n graf se posouvá doprava a stává se stále více plochým, jak se matematické očekávání a rozptyl s rostoucím n : M = n · p , D = n · p· (1 p) .

Mimochodem, binomický zákon má tendenci být normální a s rostoucím n, což je zcela přirozené, podle centrální limitní věty (viz přednáška 34. Záznam a zpracování statistických výsledků).

Nyní zvažte, jak se změní binomický zákon v případě, kdy p ≠ q, to je p> 0. V tomto případě nelze použít hypotézu normálního rozdělení a z binomického rozdělení se stává Poissonovo rozdělení.

Poissonovo rozdělení

Poissonovo rozdělení je speciální případ binomické rozdělení (s n>> 0 a v p>0 (vzácné události)).

Z matematiky je znám vzorec, který umožňuje přibližně vypočítat hodnotu libovolného členu binomického rozdělení:

Kde A = n · p Poissonův parametr (matematické očekávání) a rozptyl je roven matematickému očekávání. Uveďme matematické výpočty, které tento přechod vysvětlují. Zákon binomického rozdělení

P m = C n m · p m· (1 p) n m

lze napsat, pokud vložíte p = A/n , tak jako

![]()

Protože p je velmi malá, pak by se měla brát v úvahu pouze čísla m, malý ve srovnání s n. Práce

velmi blízko k jednotě. Totéž platí o velikosti

Velikost

velmi blízko E A. Odtud dostaneme vzorec:

Příklad. Krabice obsahuje n= 100 dílů, kvalitních i vadných. Pravděpodobnost obdržení vadného výrobku je p= 0,01. Řekněme, že vyjmeme produkt, zjistíme, zda je vadný nebo ne, a vrátíme ho zpět. Tím se ukázalo, že ze 100 produktů, kterými jsme prošli, se dva ukázaly jako vadné. Jaká je pravděpodobnost tohoto?

Z binomického rozdělení dostaneme:

Z Poissonova rozdělení dostáváme:

Jak vidíte, hodnoty se ukázaly být blízké, takže v případě vzácných událostí je docela přijatelné použít Poissonův zákon, zejména proto, že vyžaduje menší výpočetní úsilí.

Ukažme si graficky podobu Poissonova zákona. Vezměme si jako příklad parametry p = 0.05 , n= 10. Pak:

C 10 0 = 1

,

C 10 1 = 10

,

C 10 2 = 45

,

C 10 3 = 120

,

C 10 4 = 210

,

C 10 5 = 252

,

C 10 6 = 210

,

C 10 7 = 120

,

C 10 8 = 45

,

C 10 9 = 10

,

C 10 10 = 1

;

P 0 = 1 0,05 0 (1 0,05) 10 0 = 1 1 0,95 10 = 0,5987;

P 1 = 10 0,05 1 (1 0,05) 10 1 = 10 0,05 1 0,95 9 = 0,3151;

P 2 = 45 0,05 2 (1 0,05) 10 2 = 45 0,05 2 0,95 8 = 0,0746;

P 3 = 120 0,05 3 (1 0,05) 10 3 = 120 0,05 3 0,95 7 = 0,0105;

P 4 = 210 0,05 4 (1 0,05) 10 4 = 210 0,05 4 0,95 6 = 0,00096;

P 5 = 252 0,05 5 (1 0,05) 10 5 = 252 0,05 5 0,95 5 = 0,00006;

P 6 = 210 0,05 6 (1 0,05) 10 6 = 210 0,05 6 0,95 4 = 0,0000;

P 7 = 120 0,05 7 (1 0,05) 10 7 = 120 0,05 7 0,95 3 = 0,0000;

P 8 = 45 0,05 8 (1 0,05) 10 8 = 45 0,05 8 0,95 2 = 0,0000;

P 9 = 10 0,05 9 (1 0,05) 10 9 = 10 0,05 9 0,95 1 = 0,0000;

P 10 = 1 0,05 10 (1 0,05) 10 10 = 1 0,05 10 0,95 0 = 0,0000

Samozřejmě P 0 + P 1 + P 2 + P 3 + P 4 + P 5 + P 6 + P 7 + P 8 + P 9 + P 10 = 1 .

Na n> ∞ Poissonovo rozdělení se mění v normální zákon podle centrální limitní věty (viz.