आइए महत्व स्तर बी = 0.05 पर व्यक्तिगत प्रतिगमन गुणांकों की शून्य (यदि विकल्प एच 1 के बराबर नहीं है) की समानता के बारे में परिकल्पना एच 0 की जांच करें।

यदि मुख्य परिकल्पना गलत हो जाती है, तो हम वैकल्पिक परिकल्पना को स्वीकार कर लेते हैं। इस परिकल्पना का परीक्षण करने के लिए छात्र के टी-टेस्ट का उपयोग किया जाता है।

अवलोकन डेटा (जिसे अवलोकन या वास्तविक भी कहा जाता है) से प्राप्त टी-मानदंड मूल्य की तुलना छात्र वितरण तालिकाओं (जो आमतौर पर सांख्यिकी या अर्थमिति पर पाठ्यपुस्तकों और कार्यशालाओं के अंत में दी जाती है) से निर्धारित सारणीबद्ध (महत्वपूर्ण) मूल्य से की जाती है।

तालिका मानमहत्व के स्तर (बी) और स्वतंत्रता की डिग्री की संख्या के आधार पर निर्धारित किया जाता है, जो रैखिक जोड़ी प्रतिगमन के मामले में (एन-2) के बराबर है, एन अवलोकनों की संख्या है।

यदि टी-टेस्ट का वास्तविक मान तालिका मान (मॉड्यूलो) से अधिक है, तो मुख्य परिकल्पना खारिज कर दी जाती है और यह माना जाता है कि संभाव्यता (1-बी) के साथ पैरामीटर या सांख्यिकीय विशेषता जनसंख्याशून्य से काफी भिन्न।

यदि टी-टेस्ट का वास्तविक मूल्य तालिका मूल्य (मॉड्यूलो) से कम है, तो मुख्य परिकल्पना को अस्वीकार करने का कोई कारण नहीं है, अर्थात। जनसंख्या में एक पैरामीटर या सांख्यिकीय विशेषता महत्व स्तर पर शून्य से महत्वपूर्ण रूप से भिन्न नहीं होती है।

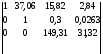

टी क्रिट (एनएम-1;बी/2) = (30;0.025) = 2.042

1.7 से< 2.042, то статистическая значимость коэффициента регрессии b не подтверждается (принимаем гипотезу о равенстве нулю этого коэффициента). Это означает, что в इस मामले मेंगुणांक b की उपेक्षा की जा सकती है।

0.56 से< 2.042, то статистическая значимость коэффициента регрессии a не подтверждается (принимаем гипотезу о равенстве нулю этого коэффициента). Это означает, что в данном случае коэффициентом a можно пренебречь.

प्रतिगमन समीकरण गुणांकों के लिए विश्वास अंतराल।

आइए हम प्रतिगमन गुणांकों के विश्वास अंतराल को निर्धारित करें, जो 95% की विश्वसनीयता के साथ इस प्रकार होगा:

- (बी - टी क्रिट एस बी ; बी + टी क्रिट एस बी)

- (0.64 - 2.042 * 0.38; 0.64 + 2.042 * 0.38)

- (-0.13;1.41)

चूँकि बिंदु 0 (शून्य) अंदर स्थित है विश्वास अंतराल, तो गुणांक बी का अंतराल अनुमान सांख्यिकीय रूप से महत्वहीन है।

- (ए - टी क्रिट एस ए ; ए + टी क्रिट एस ए)

- (24.56 - 2.042 * 44.25; 24.56 + 2.042 * 44.25)

- (-65.79;114.91)

95% की संभावना के साथ यह कहा जा सकता है कि इस पैरामीटर का मान पाए गए अंतराल में होगा।

चूंकि बिंदु 0 (शून्य) आत्मविश्वास अंतराल के अंदर स्थित है, इसलिए गुणांक का अंतराल अनुमान सांख्यिकीय रूप से महत्वहीन है।

2) एफ-सांख्यिकी। फिशर मानदंड.

निर्धारण के गुणांक R2 का उपयोग समीकरण के महत्व का परीक्षण करने के लिए किया जाता है रेखीय प्रतिगमनआम तौर पर।

प्रतिगमन मॉडल के महत्व का परीक्षण फिशर के एफ परीक्षण का उपयोग करके किया जाता है, जिसकी गणना मूल्य अध्ययन किए जा रहे संकेतक की टिप्पणियों की मूल श्रृंखला के विचरण के अनुपात और अवशिष्ट अनुक्रम के विचरण के निष्पक्ष अनुमान के रूप में पाया जाता है। इस मॉडल के लिए.

यदि k 1 =(m) और k 2 =(n-m-1) स्वतंत्रता की डिग्री के साथ परिकलित मान किसी दिए गए महत्व स्तर पर सारणीबद्ध मान से अधिक है, तो मॉडल को महत्वपूर्ण माना जाता है।

जहाँ m मॉडल में कारकों की संख्या है।

युग्मित रैखिक प्रतिगमन के सांख्यिकीय महत्व का आकलन निम्नलिखित एल्गोरिदम का उपयोग करके किया जाता है:

- 1. एक शून्य परिकल्पना प्रस्तुत की गई है कि समग्र रूप से समीकरण सांख्यिकीय रूप से महत्वहीन है: एच 0: आर 2 = 0 महत्व स्तर बी पर।

- 2. अगला, एफ-मानदंड का वास्तविक मूल्य निर्धारित करें:

जहाँ जोड़ीवार प्रतिगमन के लिए m=1 है।

3. सारणीबद्ध मान किसी दिए गए महत्व स्तर के लिए फिशर वितरण तालिकाओं से निर्धारित किया जाता है, यह ध्यान में रखते हुए कि वर्गों के कुल योग (बड़े विचरण) के लिए स्वतंत्रता की डिग्री की संख्या 1 है और शेष के लिए स्वतंत्रता की डिग्री की संख्या है रैखिक समाश्रयण में वर्गों का योग (छोटा प्रसरण) n-2 है।

एफ तालिका स्वतंत्रता और महत्व स्तर बी की दी गई डिग्री पर यादृच्छिक कारकों के प्रभाव के तहत मानदंड का अधिकतम संभव मूल्य है। महत्व स्तर बी - सही परिकल्पना को अस्वीकार करने की संभावना, बशर्ते कि यह सत्य हो। आमतौर पर b को 0.05 या 0.01 के बराबर लिया जाता है।

4. यदि एफ-परीक्षण का वास्तविक मूल्य तालिका मूल्य से कम है, तो वे कहते हैं कि शून्य परिकल्पना को अस्वीकार करने का कोई कारण नहीं है।

अन्यथा, शून्य परिकल्पना खारिज कर दी जाती है और संभाव्यता (1-बी) के साथ समग्र रूप से समीकरण के सांख्यिकीय महत्व के बारे में वैकल्पिक परिकल्पना स्वीकार कर ली जाती है।

स्वतंत्रता की डिग्री के साथ मानदंड का तालिका मूल्य k 1 =1 और k 2 =30, F तालिका = 4.17

चूँकि F का वास्तविक मान< F табл, то коэффициент детерминации статистически не значим (Найденная оценка уравнения регрессии статистически не надежна).

फिशर एफ-परीक्षण और छात्र टी-सांख्यिकी के बीच संबंध समानता द्वारा व्यक्त किया गया है:

प्रतिगमन समीकरण गुणवत्ता संकेतक।

अवशेषों के स्वत: सहसंबंध के लिए परीक्षण।

ओएलएस का उपयोग करके गुणात्मक प्रतिगमन मॉडल के निर्माण के लिए एक महत्वपूर्ण शर्त अन्य सभी अवलोकनों में विचलन के मूल्यों से यादृच्छिक विचलन के मूल्यों की स्वतंत्रता है। यह सुनिश्चित करता है कि किसी भी विचलन के बीच और विशेष रूप से आसन्न विचलन के बीच कोई संबंध नहीं है।

ऑटोसहसंबंध (क्रमिक सहसंबंध) को समय (समय श्रृंखला) या स्थान (क्रॉस श्रृंखला) में क्रमबद्ध देखे गए संकेतकों के बीच सहसंबंध के रूप में परिभाषित किया गया है। समय श्रृंखला डेटा का उपयोग करते समय प्रतिगमन विश्लेषण में अवशेषों (विचरण) का स्वत: सहसंबंध आम है और क्रॉस-अनुभागीय डेटा का उपयोग करते समय बहुत दुर्लभ है।

आर्थिक समस्याओं में, सकारात्मक स्वसहसंबंध नकारात्मक स्वसहसंबंध की तुलना में बहुत अधिक सामान्य है। ज्यादातर मामलों में, सकारात्मक स्वसहसंबंध दिशात्मक के कारण होता है लगातार एक्सपोज़रमॉडल में कुछ कारकों पर ध्यान नहीं दिया गया।

नकारात्मक स्वसहसंबंध का अनिवार्य रूप से मतलब है कि एक सकारात्मक विचलन के बाद एक नकारात्मक विचलन होता है और इसके विपरीत। यदि मौसमी आंकड़ों (सर्दी-गर्मी) के अनुसार शीतल पेय की मांग और आय के बीच समान संबंध पर विचार किया जाए तो यह स्थिति उत्पन्न हो सकती है।

स्वसहसंबंध उत्पन्न करने वाले मुख्य कारणों में निम्नलिखित हैं:

- 1. विशिष्टता त्रुटियाँ. मॉडल में किसी भी महत्वपूर्ण व्याख्यात्मक चर को ध्यान में रखने में विफलता या निर्भरता के रूप की गलत पसंद आमतौर पर प्रतिगमन रेखा से अवलोकन बिंदुओं के प्रणालीगत विचलन की ओर ले जाती है, जिससे स्वत: सहसंबंध हो सकता है।

- 2. जड़ता. अनेक आर्थिक संकेतक(मुद्रास्फीति, बेरोजगारी, जीएनपी, आदि) व्यावसायिक गतिविधि की उतार-चढ़ाव से जुड़ी एक निश्चित चक्रीय प्रकृति है। इसलिए, संकेतकों में परिवर्तन तुरंत नहीं होता है, बल्कि एक निश्चित जड़ता होती है।

- 3. मकड़ी का जाला प्रभाव. कई उत्पादन और अन्य क्षेत्रों में, आर्थिक संकेतक देरी (समय अंतराल) के साथ आर्थिक स्थितियों में बदलाव पर प्रतिक्रिया करते हैं।

- 4. डेटा स्मूथिंग। अक्सर, एक निश्चित लंबी अवधि के लिए डेटा उसके घटक अंतराल पर डेटा के औसत से प्राप्त किया जाता है। इससे विचाराधीन अवधि के दौरान होने वाले उतार-चढ़ाव में कुछ हद तक कमी आ सकती है, जो बदले में स्वत: सहसंबंध का कारण बन सकता है।

स्वसहसंबंध के परिणाम विषमलैंगिकता के परिणामों के समान हैं: टी- और एफ-सांख्यिकी से निष्कर्ष जो प्रतिगमन गुणांक और निर्धारण के गुणांक के महत्व को निर्धारित करते हैं, गलत होने की संभावना है।

5. एफ-परीक्षण का उपयोग करते हुए, यह स्थापित किया गया कि परिणामी युग्मित प्रतिगमन समीकरण समग्र रूप से सांख्यिकीय रूप से महत्वहीन है और मासिक पेंशन मूल्य y और जीवनयापन की लागत x के बीच संबंध की अध्ययन की गई घटना का पर्याप्त रूप से वर्णन नहीं करता है।

6. एक अर्थमितीय एकाधिक रैखिक प्रतिगमन मॉडल तैयार किया गया है, जो एक सशर्त फर्म y की शुद्ध आय की मात्रा को पूंजी कारोबार x1 और प्रयुक्त पूंजी x2 के साथ जोड़ता है।

7. लोच गुणांक की गणना करके, यह दिखाया गया है कि जब पूंजी कारोबार 1% बदलता है, तो कंपनी की शुद्ध आय की मात्रा 0.0008% बदल जाती है, और जब उपयोग की गई पूंजी 1% बदल जाती है, तो कंपनी की शुद्ध आय की मात्रा बदल जाती है 0.56% परिवर्तन।

8. टी-टेस्ट का उपयोग करते हुए, प्रतिगमन गुणांक के सांख्यिकीय महत्व का आकलन किया गया था। यह पाया गया कि व्याख्यात्मक चर x 1 सांख्यिकीय रूप से महत्वहीन है और इसे प्रतिगमन समीकरण से बाहर रखा जा सकता है, जबकि एक ही समय में व्याख्यात्मक चर x 2 है आंकड़ों की दृष्टि से महत्वपूर्ण।

9. एफ-टेस्ट का उपयोग करते हुए, यह स्थापित किया गया था कि परिणामी युग्मित प्रतिगमन समीकरण समग्र रूप से सांख्यिकीय रूप से महत्वपूर्ण है, और एक सशर्त फर्म वाई की शुद्ध आय और पूंजी कारोबार एक्स 1 और प्रयुक्त पूंजी के बीच संबंधों की अध्ययन की गई घटना का पर्याप्त रूप से वर्णन करता है। एक्स 2.

10. एक रैखिक समीकरण द्वारा सांख्यिकीय डेटा के सन्निकटन की औसत त्रुटि की गणना की गई एकाधिक प्रतिगमन, जो कि 29.8% थी। यह दिखाया गया है कि सांख्यिकीय डेटाबेस में किस अवलोकन के कारण इस त्रुटि का परिमाण अनुमेय मूल्य से अधिक है।

14. EXCEL का उपयोग किए बिना युग्मित प्रतिगमन मॉडल का निर्माण।

का उपयोग करते हुए सांख्यिकीय सामग्रीतालिका 3.5 में दिया गया यह आवश्यक है:

2. सहसंबंध और निर्धारण के संकेतकों का उपयोग करके कनेक्शन की निकटता का आकलन करें।

3. लोच गुणांक का उपयोग करके, कारक विशेषता और परिणामी विशेषता के बीच संबंध की डिग्री निर्धारित करें।

4. परिभाषित करें औसत त्रुटिअनुमान.

5. फिशर के एफ-परीक्षण का उपयोग करके मॉडलिंग की सांख्यिकीय विश्वसनीयता का आकलन करें।

तालिका 3.5. आरंभिक डेटा।

|

औसत प्रति व्यक्ति नकद आय की कुल राशि में जमा, ऋण, प्रमाणपत्र और विदेशी मुद्रा की खरीद में बचत बढ़ाने के उद्देश्य से नकद आय का हिस्सा,% |

औसत मासिक अर्जित वेतन, सी.यू. |

|

|

कलुझ्स्काया | ||

|

कॉस्ट्रोम्स्काया | ||

|

ऑर्लोव्स्काया | ||

|

रायज़ान | ||

|

स्मोलेंस्काया | ||

युग्मित रैखिक प्रतिगमन समीकरण के अज्ञात मापदंडों b 0 , b 1 को निर्धारित करने के लिए, हम सामान्य समीकरणों की मानक प्रणाली का उपयोग करते हैं, जिसका रूप है

![]() (3.7)

(3.7)

इस प्रणाली को हल करने के लिए सबसे पहले Sx 2 और Sxy का मान निर्धारित करना आवश्यक है। ये मान स्रोत डेटा तालिका से निर्धारित किए जाते हैं, इसे उपयुक्त कॉलम (तालिका 3.6) के साथ पूरक किया जाता है।

तालिका 3.6. प्रतिगमन गुणांक की गणना की दिशा में.

फिर सिस्टम (3.7) फॉर्म लेता है

![]()

पहले समीकरण से b 0 व्यक्त करने और परिणामी अभिव्यक्ति को दूसरे समीकरण में प्रतिस्थापित करने पर हमें प्राप्त होता है:

![]()

पद-दर-पद गुणन करने और कोष्ठक खोलने पर, हमें प्राप्त होता है:

अंत में, औसत मासिक अर्जित वेतन x के साथ बचत y बढ़ाने के उद्देश्य से जनसंख्या की नकद आय के हिस्से के मूल्य को जोड़ने वाला युग्मित रैखिक प्रतिगमन समीकरण इस प्रकार है:

इसलिए, जैसे ही युग्मित रैखिक प्रतिगमन का समीकरण बनाया जाता है, हम निर्भरता के अनुसार रैखिक सहसंबंध गुणांक निर्धारित करते हैं:

संबंधित मापदंडों के मानक विचलन के मान कहां हैं।

निर्भरता (3.9) से रैखिक सहसंबंध गुणांक की गणना करने के लिए, हम मध्यवर्ती गणना करते हैं।

पाए गए मापदंडों के मानों को अभिव्यक्ति (3.9) में प्रतिस्थापित करने पर हम प्राप्त करते हैं

![]() .

.

रैखिक सहसंबंध गुणांक का प्राप्त मूल्य बचत बढ़ाने के उद्देश्य से जनसंख्या की नकद आय के हिस्से और औसत मासिक अर्जित मजदूरी x की राशि के बीच एक कमजोर व्युत्क्रम सांख्यिकीय संबंध की उपस्थिति को इंगित करता है।

निर्धारण का गुणांक है, जिसका अर्थ है कि केवल 9.6% को y पर व्याख्यात्मक चर x को पुनः प्राप्त करके समझाया गया है। तदनुसार, 90.4% के बराबर मान 1, अर्थमितीय मॉडल में ध्यान में नहीं रखे गए अन्य सभी व्याख्यात्मक चर के प्रभाव के कारण होने वाले चर y के विचरण के हिस्से को दर्शाता है।

लोच गुणांक है

![]()

नतीजतन, जब औसत मासिक अर्जित वेतन में 1% परिवर्तन होता है, तो बचत बढ़ाने के उद्देश्य से जनसंख्या की नकद आय का हिस्सा भी 1% कम हो जाता है, और मजदूरी में वृद्धि के साथ, नकद आय के हिस्से में कमी आती है। जनसंख्या का उद्देश्य बचत बढ़ाना है। यह निष्कर्ष सामान्य ज्ञान के विपरीत है और इसे केवल उत्पन्न गणितीय मॉडल की गलतता से समझाया जा सकता है।

आइए औसत सन्निकटन त्रुटि की गणना करें।

तालिका 3.7. औसत सन्निकटन त्रुटि की गणना की ओर.

प्राप्त मूल्य (12...15)% से अधिक है, जो वास्तविक डेटा से गणना किए गए डेटा के औसत विचलन के महत्व को इंगित करता है जिस पर अर्थमितीय मॉडल बनाया गया था।

सांख्यिकीय मॉडलिंग की विश्वसनीयता फिशर के एफ-परीक्षण के आधार पर प्रदर्शित की जाएगी। फिशर मानदंड एफ कैल्क का सैद्धांतिक मूल्य सूत्र के अनुसार स्वतंत्रता की एक डिग्री के लिए गणना किए गए कारक और अवशिष्ट फैलाव के मूल्यों के अनुपात से निर्धारित होता है।

![]()

![]()

जहाँ n प्रेक्षणों की संख्या है;

m व्याख्यात्मक चरों की संख्या है (उदाहरण के लिए विचाराधीन m m =1)।

महत्वपूर्ण मान एफ क्रिट सांख्यिकीय तालिकाओं से निर्धारित होता है और महत्व स्तर के लिए ए = 0.05 10.13 के बराबर होता है। चूंकि एफ ने गणना की 15. EXCEL का उपयोग किए बिना मल्टीपल रिग्रेशन मॉडल का निर्माण। तालिका 3.8 में दी गई सांख्यिकीय सामग्री का उपयोग करते हुए आपको यह करना होगा: 1. निर्माण रेखीय समीकरणएकाधिक प्रतिगमन, इसके मापदंडों के आर्थिक अर्थ की व्याख्या करें। 2. औसत (सामान्य) लोच गुणांक का उपयोग करके कारकों और परिणामी विशेषता के बीच संबंधों की निकटता का तुलनात्मक मूल्यांकन दें। 3. दर आंकड़ों की महत्ताटी-परीक्षण का उपयोग करके प्रतिगमन गुणांक और एफ-परीक्षण का उपयोग करके समीकरण के गैर-महत्व की शून्य परिकल्पना। 4. सन्निकटन की औसत त्रुटि निर्धारित करके समीकरण की गुणवत्ता का आकलन करें। तालिका 3.8. आरंभिक डेटा। शुद्ध आय, मिलियन अमेरिकी डॉलर पूंजी कारोबार मिलियन अमेरिकी डॉलर प्रयुक्त पूंजी, मिलियन यू एस डॉलर एकाधिक रैखिक प्रतिगमन समीकरण के अज्ञात मापदंडों b 0 , b 1 , b 2 को निर्धारित करने के लिए, हम सामान्य समीकरणों की मानक प्रणाली का उपयोग करते हैं, जिसका रूप है इस प्रणाली को हल करने के लिए सबसे पहले मात्राओं Sx 1 2, Sx 2 2, Sx 1 y, Sx 2 y, Sx 1 x 2 का मान निर्धारित करना आवश्यक है। ये मान स्रोत डेटा तालिका से निर्धारित किए जाते हैं, इसे उपयुक्त कॉलम (तालिका 3.9) के साथ पूरक किया जाता है। तालिका 3.9. प्रतिगमन गुणांक की गणना की दिशा में. तब सिस्टम (3.11) रूप लेता है इस प्रणाली को हल करने के लिए, हम गॉस विधि का उपयोग करेंगे, जिसमें क्रमिक रूप से अज्ञात को समाप्त करना शामिल है: सिस्टम के पहले समीकरण को 10 से विभाजित करें, फिर परिणामी समीकरण को 370.6 से गुणा करें और इसे सिस्टम के दूसरे समीकरण से घटाएं, फिर गुणा करें परिणामी समीकरण को 158.20 से घटाएं और इसे सिस्टम के तीसरे समीकरण से घटाएं। सिस्टम के परिवर्तित दूसरे और तीसरे समीकरणों के लिए निर्दिष्ट एल्गोरिदम को दोहराते हुए, हम प्राप्त करते हैं: Þ परिवर्तन के बाद हमारे पास: फिर पूंजी टर्नओवर और पूंजी पर शुद्ध आय की अंतिम निर्भरता एक रेखीय एकाधिक प्रतिगमन समीकरण के रूप में उपयोग की जाती है: परिणामी अर्थमितीय समीकरण से यह देखा जा सकता है कि उपयोग की गई पूंजी में वृद्धि के साथ, शुद्ध आय बढ़ती है और, इसके विपरीत, पूंजी कारोबार में वृद्धि के साथ, शुद्ध आय घट जाती है। इसके अलावा, प्रतिगमन गुणांक जितना बड़ा होगा, आश्रित चर पर व्याख्यात्मक चर का प्रभाव उतना ही अधिक होगा। विचाराधीन उदाहरण में, प्रतिगमन गुणांक का मूल्य गुणांक के मूल्य से अधिक है, इसलिए, उपयोग की गई पूंजी का पूंजी कारोबार की तुलना में शुद्ध आय पर काफी अधिक प्रभाव पड़ता है। इस निष्कर्ष को मापने के लिए, हम आंशिक लोच गुणांक निर्धारित करेंगे। परिणामों के विश्लेषण से यह भी पता चलता है कि उपयोग की गई पूंजी का शुद्ध आय पर अधिक प्रभाव पड़ता है। इसलिए, विशेष रूप से, उपयोग की गई पूंजी में 1% की वृद्धि के साथ, शुद्ध आय में 1.17% की वृद्धि होती है। साथ ही, पूंजी कारोबार में 1% की वृद्धि के साथ, शुद्ध आय 0.5% घट जाती है। फिशर मानदंड एफ कैल्क का सैद्धांतिक मूल्य। महत्वपूर्ण मान F क्रिट का मान सांख्यिकीय तालिकाओं से निर्धारित किया जाता है और a = 0.05 के महत्व स्तर के लिए 4.74 के बराबर होता है। चूंकि एफ कैल्क > एफ क्रिट, शून्य परिकल्पना खारिज कर दी जाती है और परिणामी प्रतिगमन समीकरण को सांख्यिकीय रूप से महत्वपूर्ण के रूप में स्वीकार किया जाता है। प्रतिगमन गुणांकों और टी-मानदंड के सांख्यिकीय महत्व का आकलन करने से इन गुणांकों के संख्यात्मक मान की तुलना उनकी यादृच्छिक त्रुटियों के परिमाण और रिश्ते के अनुसार की जाती है: टी-सांख्यिकी के सैद्धांतिक मूल्य की गणना के लिए कार्य सूत्र है: जहां जोड़ी सहसंबंध गुणांक और एकाधिक सहसंबंध गुणांक की गणना निर्भरता से की जाती है: तब टी-सांख्यिकी के सैद्धांतिक (गणना) मान क्रमशः बराबर हैं: क्योंकि महत्वपूर्ण मानमहत्व स्तर के लिए सांख्यिकीय तालिकाओं से निर्धारित टी-आँकड़े a=0.05 t crit =2.36 के बराबर निरपेक्ष मान में = - 1.798 से अधिक है, तो शून्य परिकल्पना को अस्वीकार नहीं किया जाता है और व्याख्यात्मक चर x 1 सांख्यिकीय रूप से महत्वहीन है और इसे बाहर रखा जा सकता है प्रतिगमन समीकरणों से. इसके विपरीत, दूसरे प्रतिगमन गुणांक के लिए > टी क्रिट (3.3 > 2.36), और व्याख्यात्मक चर x 2 सांख्यिकीय रूप से महत्वपूर्ण है। आइए औसत सन्निकटन त्रुटि की गणना करें। तालिका 3.10. औसत सन्निकटन त्रुटि की गणना की ओर. तब औसत सन्निकटन त्रुटि है प्राप्त मूल्य (12…15)% के बराबर अनुमेय सीमा से अधिक नहीं है। 16. माप सिद्धांत के विकास का इतिहास टीआई सबसे पहले मनोभौतिक माप के सिद्धांत के रूप में विकसित हुआ। युद्ध के बाद के प्रकाशनों में, अमेरिकी मनोवैज्ञानिक एस.एस. स्टीवंस ने माप पैमानों पर ध्यान केंद्रित किया। 20वीं सदी के उत्तरार्ध में. टीआई के अनुप्रयोग का दायरा तेजी से बढ़ रहा है। 50 के दशक में संयुक्त राज्य अमेरिका में प्रकाशित "मनोवैज्ञानिक विज्ञान के विश्वकोश" के संस्करणों में से एक को "मनोवैज्ञानिक माप" कहा जाता था। इस प्रकाशन के लेखकों ने टीआई के दायरे को सामान्यतः मनोभौतिकी से मनोविज्ञान तक विस्तारित किया। इस संग्रह के लेख में, "माप सिद्धांत के बुनियादी सिद्धांत", प्रस्तुति आवेदन के किसी विशिष्ट क्षेत्र के संदर्भ के बिना, एक अमूर्त गणितीय स्तर पर थी। इसमें, "संख्यात्मक लोगों में संबंधों के साथ अनुभवजन्य प्रणालियों की समरूपता" पर जोर दिया गया था (यहां इन गणितीय शब्दों में जाने की कोई आवश्यकता नहीं है), और प्रस्तुति की गणितीय जटिलता एस.एस. के कार्यों की तुलना में बढ़ गई। स्टीवंस. टीआई (60 के दशक के उत्तरार्ध) पर पहले घरेलू लेखों में से एक में, यह स्थापित किया गया था कि परीक्षा की वस्तुओं का आकलन करते समय विशेषज्ञों द्वारा दिए गए बिंदु, एक नियम के रूप में, एक क्रमिक पैमाने पर मापा जाता है। 70 के दशक की शुरुआत में सामने आए कार्यों से टीआई के उपयोग के दायरे में महत्वपूर्ण विस्तार हुआ। इसे शैक्षणिक क्वालिमेट्री (छात्रों के ज्ञान की गुणवत्ता को मापने), सिस्टम अनुसंधान और विभिन्न सैद्धांतिक समस्याओं में लागू किया गया है। विशेषज्ञ आकलन, समाजशास्त्रीय अध्ययन आदि में उत्पाद गुणवत्ता संकेतकों को एकत्रित करने के लिए। टीआई की दो मुख्य समस्याओं के रूप में, विशिष्ट डेटा को मापने के लिए पैमाने के प्रकार की स्थापना के साथ-साथ, डेटा विश्लेषण एल्गोरिदम की खोज को आगे रखा गया था, जिसका परिणाम पैमाने के किसी भी स्वीकार्य परिवर्तन के साथ नहीं बदलता है (यानी, संबंध में अपरिवर्तनीय है) इस परिवर्तन के लिए)। भूगोल में सामान्य पैमाने ब्यूफोर्ट पैमाने की हवाएँ ("शांत", "हल्की हवा", "मध्यम हवा", आदि), भूकंप शक्ति पैमाने हैं। जाहिर है, यह नहीं कहा जा सकता है कि 2 तीव्रता का भूकंप (छत के नीचे एक दीपक लहराया) 10 तीव्रता वाले भूकंप (पृथ्वी की सतह पर सब कुछ का पूर्ण विनाश) की तुलना में ठीक 5 गुना कमजोर है। चिकित्सा में, क्रमिक पैमाने उच्च रक्तचाप के चरणों का पैमाना (मायास्निकोव के अनुसार), दिल की विफलता की डिग्री का पैमाना (स्ट्रैज़ेस्को-वासिलेंको-लैंग के अनुसार), कोरोनरी अपर्याप्तता की गंभीरता का पैमाना (फोगेल्सन के अनुसार), आदि हैं। . ये सभी पैमाने निम्नलिखित योजना के अनुसार बनाए गए हैं: कोई बीमारी नहीं पाई गई; रोग का पहला चरण; दूसरे चरण; तीसरा चरण... कभी-कभी चरण 1ए, 16, आदि को प्रतिष्ठित किया जाता है। प्रत्येक चरण की एक विशिष्ट चिकित्सीय विशेषता होती है। विकलांगता समूहों का वर्णन करते समय, संख्याओं का उपयोग विपरीत क्रम में किया जाता है: सबसे गंभीर पहला विकलांगता समूह है, फिर दूसरा, सबसे हल्का तीसरा है। घरों की संख्या भी क्रमिक पैमाने पर मापी जाती है - वे दिखाते हैं कि घर सड़क के किनारे किस क्रम में स्थित हैं। किसी लेखक के एकत्रित कार्यों में वॉल्यूम नंबर या किसी एंटरप्राइज़ संग्रह में केस नंबर आमतौर पर उनकी रचना के कालानुक्रमिक क्रम से जुड़े होते हैं। उत्पादों और सेवाओं की गुणवत्ता का आकलन करते समय, तथाकथित क्वालिमेट्री (शाब्दिक अनुवाद - गुणवत्ता माप) में क्रमिक पैमाने लोकप्रिय हैं। अर्थात्, उत्पादन की एक इकाई का मूल्यांकन निष्क्रिय या अनुपयुक्त के रूप में किया जाता है। अधिक गहन विश्लेषण के लिए, तीन ग्रेडेशन वाले पैमाने का उपयोग किया जाता है: महत्वपूर्ण दोष हैं - केवल मामूली दोष हैं - कोई दोष नहीं हैं। कभी-कभी चार ग्रेडेशन का उपयोग किया जाता है: गंभीर दोष होते हैं (जिससे इसका उपयोग करना असंभव हो जाता है) - महत्वपूर्ण दोष होते हैं - केवल छोटे दोष होते हैं - कोई दोष नहीं होते हैं। उत्पादों की ग्रेडिंग का एक समान अर्थ होता है - प्रीमियम, प्रथम श्रेणी, द्वितीय श्रेणी,... पर्यावरणीय प्रभावों का आकलन करते समय, पहला, सबसे सामान्य मूल्यांकन आमतौर पर क्रमिक होता है, उदाहरण के लिए: प्राकृतिक पर्यावरण स्थिर है - प्राकृतिक पर्यावरण उत्पीड़ित (अपमानित) है। पर्यावरण-चिकित्सा पैमाना समान है: मानव स्वास्थ्य पर कोई स्पष्ट प्रभाव नहीं पड़ता है - स्वास्थ्य पर नकारात्मक प्रभाव देखा जाता है। क्रमसूचक पैमाने का उपयोग अन्य क्षेत्रों में भी किया जाता है। अर्थमिति में, ये मुख्य रूप से विशेषज्ञ मूल्यांकन के विभिन्न तरीके हैं। सभी माप पैमानों को दो समूहों में विभाजित किया गया है - गुणात्मक विशेषताओं के पैमाने और मात्रात्मक विशेषताओं के पैमाने। क्रमसूचक पैमाना और नामकरण पैमाना गुणात्मक विशेषताओं के मुख्य पैमाने हैं, इसलिए कई विशिष्ट क्षेत्रों में गुणात्मक विश्लेषण के परिणामों को इन पैमानों पर माप के रूप में माना जा सकता है। मात्रात्मक विशेषताओं के पैमाने अंतराल, अनुपात, अंतर, निरपेक्ष के पैमाने हैं। अंतराल पैमाने का उपयोग करके, संभावित ऊर्जा का परिमाण या एक सीधी रेखा पर एक बिंदु के निर्देशांक को मापा जाता है। इन मामलों में, न तो प्राकृतिक उत्पत्ति और न ही माप की प्राकृतिक इकाई को पैमाने पर चिह्नित किया जा सकता है। शोधकर्ता को प्रारंभिक बिंदु निर्धारित करना होगा और माप की इकाई स्वयं चुननी होगी। अंतराल पैमाने में स्वीकार्य परिवर्तन रैखिक बढ़ते परिवर्तन हैं, अर्थात। रैखिक कार्य. तापमान पैमाने सेल्सियस और फ़ारेनहाइट बिल्कुल इस निर्भरता से जुड़े हुए हैं: डिग्री सेल्सियस = 5/9 (° फ़ारेनहाइट - 32), जहां डिग्री सेल्सियस सेल्सियस पैमाने पर तापमान (डिग्री में) है, और डिग्री फ़ारेनहाइट फ़ारेनहाइट पर तापमान है पैमाना। मात्रात्मक पैमानों में से, विज्ञान और व्यवहार में सबसे आम अनुपात पैमाने हैं। उनका एक प्राकृतिक संदर्भ बिंदु है - शून्य, यानी। मात्रा का अभाव, लेकिन माप की कोई प्राकृतिक इकाई नहीं। अधिकांश भौतिक इकाइयों को अनुपात पैमाने पर मापा जाता है: शरीर का द्रव्यमान, लंबाई, चार्ज, साथ ही अर्थव्यवस्था में कीमतें। अनुपात पैमाने में स्वीकार्य परिवर्तन समान हैं (केवल पैमाने को बदलते हुए)। दूसरे शब्दों में, मुक्त अवधि के बिना रैखिक बढ़ते परिवर्तन, उदाहरण के लिए, कीमतों को एक मुद्रा से दूसरी मुद्रा में एक निश्चित दर पर परिवर्तित करना। मान लीजिए कि हम रूबल में कीमतों का उपयोग करके दो निवेश परियोजनाओं की आर्थिक दक्षता की तुलना करते हैं। मान लीजिए कि पहला प्रोजेक्ट दूसरे से बेहतर निकला। अब आइए एक निश्चित रूपांतरण दर का उपयोग करते हुए चीनी मुद्रा - युआन पर स्विच करें। जाहिर है, पहली परियोजना फिर से दूसरी की तुलना में अधिक लाभदायक होनी चाहिए। हालाँकि, गणना एल्गोरिदम स्वचालित रूप से यह सुनिश्चित नहीं करते हैं कि यह शर्त पूरी हो गई है, और यह जाँचना आवश्यक है कि यह पूरी हो गई है। औसत मूल्यों के लिए ऐसे परीक्षण के परिणाम नीचे वर्णित हैं। अंतर पैमाने में माप की एक प्राकृतिक इकाई होती है, लेकिन कोई प्राकृतिक संदर्भ बिंदु नहीं होता है। समय को अंतर के पैमाने पर मापा जाता है, यदि वर्ष (या दिन - दोपहर से दोपहर तक) को माप की प्राकृतिक इकाई के रूप में लिया जाता है, और अंतराल के पैमाने पर सामान्य मामला. ज्ञान के वर्तमान स्तर पर, एक प्राकृतिक प्रारंभिक बिंदु इंगित करना असंभव है। अलग-अलग लेखक अलग-अलग तरीकों से दुनिया के निर्माण की तारीख की गणना करते हैं, साथ ही ईसा मसीह के जन्म के क्षण की भी गणना करते हैं। केवल पूर्ण पैमाने के लिए माप परिणाम शब्द के सामान्य अर्थ में संख्याएं हैं, उदाहरण के लिए, एक कमरे में लोगों की संख्या। पूर्ण पैमाने के लिए, केवल पहचान परिवर्तन की अनुमति है। ज्ञान के संबंधित क्षेत्र के विकास की प्रक्रिया में, पैमाने का प्रकार बदल सकता है। तो, सबसे पहले तापमान को क्रमिक पैमाने (ठंडा - गर्म) पर मापा गया था। फिर - अंतराल के अनुसार (सेल्सियस, फ़ारेनहाइट, रेउमुर स्केल)। अंततः, परम शून्य की खोज के बाद, तापमान को अनुपात पैमाने (केल्विन स्केल) पर मापा जा सकता है। यह ध्यान दिया जाना चाहिए कि कभी-कभी विशेषज्ञों के बीच इस बात पर असहमति होती है कि मापे गए कुछ वास्तविक मूल्यों पर विचार करने के लिए किस पैमाने का उपयोग किया जाना चाहिए। दूसरे शब्दों में, माप प्रक्रिया में पैमाने के प्रकार का निर्धारण (किसी विशेष प्रकार के पैमाने को चुनने के औचित्य के साथ) भी शामिल है। सूचीबद्ध छह मुख्य प्रकार के पैमानों के अलावा, कभी-कभी अन्य पैमानों का भी उपयोग किया जाता है। 17. अपरिवर्तनीय एल्गोरिदम और औसत मान। आइए हम TI में डेटा विश्लेषण एल्गोरिदम के लिए मुख्य आवश्यकता तैयार करें: एक निश्चित प्रकार के पैमाने पर मापे गए डेटा के आधार पर निकाले गए निष्कर्ष तब नहीं बदलने चाहिए जब इस डेटा का माप पैमाना अनुमेय हो। दूसरे शब्दों में, मान्य पैमाने परिवर्तनों के तहत अनुमान अपरिवर्तनीय होना चाहिए। इस प्रकार, माप सिद्धांत का एक मुख्य लक्ष्य वास्तविक वस्तुओं को संख्यात्मक मान निर्दिष्ट करते समय शोधकर्ता की व्यक्तिपरकता का मुकाबला करना है। इस प्रकार, दूरियों को आर्शिंस, मीटर, माइक्रोन, मील, पारसेक और माप की अन्य इकाइयों में मापा जा सकता है। द्रव्यमान (वजन) - पूड्स, किलोग्राम, पाउंड, आदि में। वस्तुओं और सेवाओं की कीमतें युआन, रूबल, टेंज, रिव्निया, लैट, क्रून, मार्क्स, अमेरिकी डॉलर और अन्य मुद्राओं में इंगित की जा सकती हैं (निर्दिष्ट रूपांतरण दरों के अधीन)। आइए हम एक बहुत ही महत्वपूर्ण, हालांकि काफी स्पष्ट, तथ्य पर जोर दें: माप की इकाइयों का चुनाव शोधकर्ता पर निर्भर करता है, यानी। व्यक्तिपरक. सांख्यिकीय निष्कर्ष केवल तभी वास्तविकता के लिए पर्याप्त हो सकते हैं जब वे इस बात पर निर्भर न हों कि शोधकर्ता माप की कौन सी इकाई पसंद करता है, जब वे पैमाने के अनुमेय परिवर्तन के संबंध में अपरिवर्तनीय हों। अर्थमितीय डेटा विश्लेषण के लिए कई एल्गोरिदम में से केवल कुछ ही इस शर्त को पूरा करते हैं। आइए औसत मूल्यों की तुलना करके इसे दिखाएं। मान लीजिए कि X 1, X 2,.., X n आयतन n का एक नमूना है। अंकगणितीय माध्य का प्रयोग अक्सर किया जाता है। अंकगणितीय औसत का उपयोग इतना आम है कि शब्द में दूसरा शब्द अक्सर छोड़ दिया जाता है और लोग विशिष्ट आर्थिक डेटा के लिए औसत वेतन, औसत आय और अन्य औसत के बारे में बात करते हैं, जिसका अर्थ अंकगणितीय औसत "औसत" है। इस परंपरा से गलत निष्कर्ष निकल सकते हैं। आइए इसे एक काल्पनिक उद्यम के कर्मचारियों के औसत वेतन (औसत आय) की गणना के उदाहरण का उपयोग करके दिखाएं। 100 श्रमिकों में से केवल 5 का वेतन इससे अधिक है, और शेष 95 का वेतन अंकगणितीय औसत से काफी कम है। कारण स्पष्ट है - एक व्यक्ति - सामान्य निदेशक - का वेतन 95 श्रमिकों - कम-कुशल और उच्च कुशल श्रमिकों, इंजीनियरों और कार्यालय कर्मचारियों के वेतन से अधिक है। स्थिति एक अस्पताल के बारे में प्रसिद्ध कहानी में वर्णित स्थिति की याद दिलाती है जिसमें 10 मरीज हैं, जिनमें से 9 का तापमान 40°C है, और एक पहले ही पीड़ित हो चुका है, 0° के तापमान के साथ मुर्दाघर में पड़ा हुआ है। सी। इस बीच, अस्पताल में औसत तापमान 36 डिग्री सेल्सियस है - इससे बेहतर कुछ नहीं हो सकता! इस प्रकार, अंकगणित माध्य का उपयोग केवल काफी सजातीय आबादी के लिए किया जा सकता है (एक दिशा या किसी अन्य में बड़े आउटलेर्स के बिना)। मजदूरी का वर्णन करने के लिए किस औसत का उपयोग किया जाना चाहिए? माध्यिका का उपयोग करना बिल्कुल स्वाभाविक है - 50वें और 51वें कर्मचारियों का अंकगणितीय माध्य, यदि उनका वेतनगैर-अवरोही क्रम में व्यवस्थित। सबसे पहले 40 कम-कुशल श्रमिकों का वेतन आता है, और फिर - 41वें से 70वें कर्मचारी तक - अत्यधिक कुशल श्रमिकों का वेतन आता है। नतीजतन, माध्य बिल्कुल उन पर पड़ता है और 200 के बराबर होता है। 50 श्रमिकों के लिए, वेतन 200 से अधिक नहीं होता है, और 50 के लिए - कम से कम 200, इसलिए माध्य "केंद्र" दिखाता है जिसके चारों ओर अध्ययन किए गए मूल्यों का बड़ा हिस्सा है समूहबद्ध हैं. एक अन्य औसत मान मोड है, जो सबसे अधिक बार आने वाला मान है। विचाराधीन मामले में, ये कम-कुशल श्रमिकों की मजदूरी हैं, अर्थात। 100. इस प्रकार, वेतन का वर्णन करने के लिए हमारे पास तीन औसत मान हैं - मोड (100 इकाइयाँ), माध्य (200 इकाइयाँ) और अंकगणितीय माध्य (400 इकाइयाँ)। वास्तविक जीवन में देखे गए आय और वेतन वितरण के लिए, वही पैटर्न सत्य है: मोड माध्यिका से कम है, और माध्यिका अंकगणितीय माध्य से कम है। अर्थशास्त्र में औसत का उपयोग क्यों किया जाता है? औसत का उपयोग करके आबादी की तुलना करने के लिए आमतौर पर संख्याओं के संग्रह को एक ही संख्या से बदलना। मान लीजिए, उदाहरण के लिए, Y 1, Y 2,..., Y n विशेषज्ञता की एक वस्तु को "दिया गया" विशेषज्ञ आकलन का एक सेट है (उदाहरण के लिए, किसी कंपनी के रणनीतिक विकास के लिए विकल्पों में से एक), Z 1 , जेड 2,..., जेड एन -दूसरा (इस विकास का दूसरा संस्करण)। इन आबादी की तुलना कैसे की जाती है? जाहिर है, सबसे आसान तरीका औसत मान है। औसत की गणना कैसे करें? ज्ञात विभिन्न प्रकारऔसत मान: अंकगणितीय माध्य, माध्यिका, बहुलक, ज्यामितीय माध्य, हार्मोनिक माध्य, द्विघात माध्य। आइए हम आपको वह याद दिला दें सामान्य सिद्धांतऔसत मूल्य की शुरुआत 19वीं शताब्दी के पूर्वार्ध में एक फ्रांसीसी गणितज्ञ द्वारा की गई थी। शिक्षाविद ओ. कॉची। यह इस प्रकार है: औसत मान कोई भी फ़ंक्शन Ф(Х 1, Х 2,..., Х n) है जैसे कि सभी के लिए संभावित मानतर्क, इस फ़ंक्शन का मान संख्याओं X 1, X 2,..., X n के न्यूनतम से कम नहीं है, और इन संख्याओं के अधिकतम से अधिक नहीं है। ऊपर सूचीबद्ध सभी प्रकार के औसत कॉची औसत हैं। स्वीकार्य पैमाने परिवर्तन के साथ, औसत का मूल्य स्पष्ट रूप से बदल जाता है। लेकिन किस आबादी के लिए औसत अधिक है और किसके लिए कम है, इसके बारे में निष्कर्ष नहीं बदलना चाहिए (निष्कर्षों की अपरिवर्तनीयता की आवश्यकता के अनुसार, टीआई में मुख्य आवश्यकता के रूप में स्वीकार किया गया)। आइए हम औसत मूल्यों के प्रकार की खोज के लिए संबंधित गणितीय समस्या तैयार करें, जिसकी तुलना का परिणाम स्वीकार्य पैमाने पर परिवर्तनों के संबंध में स्थिर है। मान लीजिए Ф(Х 1 Х 2 ,..., Х n) कॉची औसत है। मान लीजिए कि पहली आबादी का औसत दूसरी आबादी के औसत से कम है: फिर, टीआई के अनुसार, औसत की तुलना के परिणाम की स्थिरता के लिए, यह आवश्यक है कि किसी भी स्वीकार्य परिवर्तन के लिए जी में स्वीकार्य परिवर्तनों के समूह से संगत पैमाने पर यह सच है कि पहली जनसंख्या से परिवर्तित मूल्यों का औसत दूसरे सेट के रूपांतरित मूल्यों के औसत से भी कम है। इसके अलावा, तैयार की गई शर्त किन्हीं दो सेटों Y 1, Y 2,...,Y n और Z 1, Z 2,..., Z n और, याद रखें, किसी भी स्वीकार्य परिवर्तन के लिए सत्य होनी चाहिए। हम औसत मान कहते हैं जो तैयार की गई शर्त को स्वीकार्य (उचित पैमाने में) पूरा करते हैं। टीआई के अनुसार, विशेषज्ञ की राय और विचाराधीन पैमाने पर मापे गए अन्य डेटा का विश्लेषण करते समय केवल ऐसे औसत का उपयोग किया जा सकता है। का उपयोग करके गणितीय सिद्धांत 1970 के दशक में विकसित, बुनियादी पैमानों पर स्वीकार्य औसत के प्रकार का वर्णन करने का प्रबंधन करता है। यह स्पष्ट है कि नामों के पैमाने पर मापे गए डेटा के लिए, औसत के रूप में केवल मोड ही उपयुक्त है। 18. क्रमिक पैमाने पर औसत मान आइए क्रमिक पैमाने पर मापी गई विशेषज्ञ राय के प्रसंस्करण पर विचार करें। निम्नलिखित कथन सत्य है. प्रमेय1

. सभी कॉची औसतों में से, क्रमसूचक पैमाने में एकमात्र स्वीकार्य औसत शर्तें हैं विविधता श्रृंखला(क्रमिक आँकड़े)। प्रमेय 1 मान्य है बशर्ते कि औसत Ф(Х 1 Х 2 ,..., Х n) एक सतत (चर के सेट पर) और सममित फ़ंक्शन है। उत्तरार्द्ध का मतलब है कि जब तर्कों को पुनर्व्यवस्थित किया जाता है, तो फ़ंक्शन Ф(Х 1 Х 2 ,..., Х n) का मान नहीं बदलता है। यह स्थिति बिल्कुल स्वाभाविक है, क्योंकि हम समग्रता (सेट) के लिए औसत मूल्य पाते हैं, न कि अनुक्रम के लिए। सेट उस क्रम के आधार पर नहीं बदलता है जिसमें हम उसके तत्वों को सूचीबद्ध करते हैं। प्रमेय 1 के अनुसार, विशेष रूप से, माध्यिका का उपयोग क्रमिक पैमाने पर मापे गए डेटा के औसत के रूप में किया जा सकता है (यदि नमूना आकार विषम है)। यदि आयतन सम है, तो भिन्नता श्रृंखला के दो केंद्रीय शब्दों में से एक का उपयोग किया जाना चाहिए - जैसा कि उन्हें कभी-कभी बायां माध्यिका या दायां माध्यिका भी कहा जाता है। फैशन का भी उपयोग किया जा सकता है - यह हमेशा विविधता श्रृंखला का सदस्य होता है। लेकिन आप कभी भी अंकगणितीय माध्य, ज्यामितीय माध्य आदि की गणना नहीं कर सकते। निम्नलिखित प्रमेय सत्य है। प्रमेय 2. मान लीजिए कि Y 1, Y 2,...,Y m वितरण फ़ंक्शन F(x) के साथ स्वतंत्र रूप से समान रूप से वितरित यादृच्छिक चर हैं, और Z 1, Z 2,..., Zn फ़ंक्शन वितरण के साथ स्वतंत्र रूप से वितरित यादृच्छिक चर हैं H(x), और नमूने Y 1, Y 2,...,Y m और Z 1, Z 2,..., Z n एक दूसरे से स्वतंत्र हैं और MY X > MZ X. स्थिति को संतुष्ट करने वाले किसी भी सख्ती से बढ़ते निरंतर फ़ंक्शन जी के लिए किसी घटना की संभावना न्यूनतम (एम, एन) पर 1 तक पहुंचने के लिए यह आवश्यक और पर्याप्त है कि असमानता एफ (एक्स) सभी के लिए संतुष्ट हो एक्स< Н(х), причем

существовало число х 0 ,

для которого F(x 0)

टिप्पणी।ऊपरी सीमा वाली स्थिति विशुद्ध रूप से अंतर-गणितीय प्रकृति की है। वास्तव में, फलन g क्रमिक पैमाने पर एक मनमाना स्वीकार्य परिवर्तन है। प्रमेय 2 के अनुसार, यदि प्रमेय में दी गई असमानता को संतुष्ट करने वाले दो वितरणों के नमूनों की तुलना की जाती है, तो अंकगणितीय माध्य का उपयोग क्रमिक पैमाने में भी किया जा सकता है। सीधे शब्दों में कहें तो वितरण कार्यों में से एक को हमेशा दूसरे से ऊपर रहना चाहिए। वितरण फ़ंक्शन एक दूसरे को नहीं काट सकते, उन्हें केवल एक दूसरे को छूने की अनुमति है। यह शर्त पूरी होती है, उदाहरण के लिए, यदि वितरण कार्य केवल शिफ्ट में भिन्न होते हैं: एफ(एक्स) = Н(एक्स + ∆) कुछ ∆ के लिए. अंतिम स्थिति संतुष्ट होती है यदि एक निश्चित मात्रा के दो मान एक ही मापने वाले उपकरण का उपयोग करके मापा जाता है, जिसमें प्रश्न में मात्रा के एक मूल्य को मापने से दूसरे को मापने के लिए जाने पर त्रुटियों का वितरण नहीं बदलता है। कोलमोगोरोव के अनुसार औसत ऊपर सूचीबद्ध कई औसतों का सामान्यीकरण कोलमोगोरोव औसत है। संख्या X 1, X 2,..., X n के लिए, कोलमोगोरोव औसत की गणना सूत्र का उपयोग करके की जाती है जी((एफ(एक्स एल) + एफ(एक्स 2)+...एफ(एक्स एन))/एन), जहां F एक सख्ती से मोनोटोनिक फ़ंक्शन है (यानी सख्ती से बढ़ रहा है या सख्ती से घट रहा है), G, F का व्युत्क्रम फलन है। कोलमोगोरोव के औसतों में कई प्रसिद्ध पात्र हैं। तो, यदि F(x) = x, तो कोलमोगोरोव माध्य अंकगणितीय माध्य है, यदि F(x) = lnx, तो ज्यामितीय माध्य, यदि F(x) = 1/x, तो हार्मोनिक माध्य, यदि F( x) = x 2, फिर माध्य वर्ग, आदि। कोलमोगोरोव औसत कॉची औसत का एक विशेष मामला है। दूसरी ओर, माध्यिका और बहुलक जैसे लोकप्रिय औसतों को कोलमोगोरोव औसत के रूप में प्रस्तुत नहीं किया जा सकता है। निम्नलिखित कथन मोनोग्राफ में सिद्ध होते हैं। प्रमेय3