Zarządzanie przedsiębiorstwem, a także np. zadaniami rządowymi o charakterze społeczno-gospodarczym, można realizować z uwzględnieniem bieżących niepewności i ryzyk. Jaka jest ich specyfika? Jak można je obliczyć?

Jaka jest istota niepewności i ryzyka?

Przede wszystkim zastanówmy się nad pojęciem ryzyka i niepewności oraz nad tym, jak te terminy można interpretować w określonych kontekstach.

W niektórych przypadkach decyzje podejmowane są w warunkach pewności, co oznacza, że decydent zna z góry wynik swojego wyboru. Niewiele decyzji jest podejmowanych w warunkach pewności. Z drugiej strony, w sytuacji niepewności ludzie mają bardzo niski poziom wiedzy. Nie wiedzą, czy są wiarygodne, czy nie i są bardzo niepewni co do możliwych zmian, które mogą nastąpić w tej sytuacji. Co więcej, nie potrafią ocenić interakcji różnych zmiennych; warunkiem, w którym trudniej jest podjąć decyzje, jest niepewność, ponieważ w tej sytuacji decydenci nie mają wystarczających informacji, aby mieć jasność co do alternatyw lub ocenić związane z nimi ryzyko.

Ryzyko jest ogólnie rozumiane jako prawdopodobieństwo wystąpienia niekorzystnego lub niepożądanego zdarzenia. Przykładowo, jeśli mówimy o biznesie, może to być zmiana warunków rynkowych w taki sposób, że wyniki działalności gospodarczej przedsiębiorstwa będą dalekie od optymalnych.

Niepewność rozumiana jest jako brak możliwości wiarygodnego przewidzenia wystąpienia określonego zdarzenia, niezależnie od tego, jak pożądane może być ono uznane. Jednak z reguły niepewność i ryzyko rozpatrywane są w kontekście wystąpienia niekorzystnych warunków. Sytuacja odwrotna, gdy nie da się przewidzieć pojawienia się czynników pozytywnych, dość rzadko jest postrzegana jako niepewna, gdyż w tym przypadku nie ma potrzeby ustalania taktyki reagowania na istotne czynniki. W przypadku negatywnych scenariuszy taka taktyka jest zwykle potrzebna. Wynika to z faktu, że w warunkach niepewności i ryzyka mogą zostać podjęte najważniejsze decyzje o charakterze gospodarczym i politycznym. Przeanalizujmy, jak można to zrobić bardziej szczegółowo.

Opierają się albo na Twojej intuicji, albo na Twojej kreatywności. Sytuacje polityczne są zwykle na tyle niestabilne, że nawet eksperci nie są w stanie przewidzieć ewentualnych zmian w nich. Oczywiście typową sytuacją jest ryzyko. Osoba podejmująca decyzję może ocenić prawdopodobieństwo alternatywnych rozwiązań lub wyników. Rezultatem może być ta umiejętność przypisywania prawdopodobieństw osobiste doświadczenie lub informacje wtórne. W sytuacji ryzyka informacje oparte na faktach mogą być dostępne, ale mogą być niekompletne.

Aby usprawnić podejmowanie decyzji, można oszacować obiektywne prawdopodobieństwa wyniku, korzystając m.in. modele matematyczne. Z drugiej strony prawdopodobieństwo subiektywne można zastosować w oparciu o osąd i doświadczenie. Na szczęście istnieje kilka narzędzi, które mogą pomóc administratorom w większym zakresie skuteczne rozwiązania.

Jak minimalizować niepewność i ryzyko?

Podejmowanie określonych decyzji w środowisku charakteryzującym się niepewnością i ryzykiem odbywa się z wykorzystaniem koncepcji minimalizujących prawdopodobieństwo wystąpienia błędów lub różnych niepożądanych scenariuszy. To podejście może być skuteczne w różnych sytuacjach.

Racjonalne podejście do oceny alternatyw w warunkach ryzyka polega na wykorzystaniu wartości oczekiwanej. Jest to koncepcja, która pozwala decydentowi przypisać wartość pieniężną zgodnie z pozytywnymi i negatywnymi konsekwencjami, jakie mogą wyniknąć z wyboru konkretnej alternatywy. Podejmując decyzje, wszyscy menedżerowie muszą rozważyć alternatywy, z których wiele wiąże się z trudnymi do przewidzenia zdarzeniami w przyszłości: reakcją konkurencji na nowy cennik, trzyletnie stopy procentowe, wiarygodność nowego dostawcy.

Niepewność i ryzyko są zatem nieodłącznym elementem wielu dziedzin życia. nowoczesny człowiek. Podejścia stosowane w przypadkach, gdy konieczne jest minimalizowanie błędów w określonych działaniach, mogą opierać się na:

Na identyfikacji stabilnych czynników, które mogą mieć wpływ na sytuację;

Interpretacja pewności, niepewności i ryzyka. Rozumiana jest także jako miara prawdopodobieństwa i wielkości niekorzystnych skutków wynikających z zagrożenia i jest powiązana z częstotliwością występowania zdarzenia. Ryzyko pojawia się wtedy, gdy nie możemy z całą pewnością zdiagnozować wyniku jakiejś alternatywy, ale dysponujemy wystarczającą ilością informacji, aby przewidzieć prawdopodobieństwo, które powinno doprowadzić nas do pożądanego stanu rzeczy.

Turbulencja: w warunkach pewności, niepewności i ryzyka ostateczny cel jest zawsze jasny, ale w warunkach turbulencji nawet cel może być niejasny. Turbulencje występują również wtedy, gdy samo środowisko zmienia się w szybkim tempie lub jest w rzeczywistości niepewne. W analizie ryzyka praktycznie każda decyzja opiera się na interakcji ważnych zmiennych, z których wiele ma element niepewności, ale być może ma dość wysoki stopień prawdopodobieństwa. Dlatego też zasadność wprowadzenia nowego produktu można wyprowadzić z kilku kluczowych zmiennych: kosztu produktu, inwestycji w kapitał, ceny, jaką można zastosować, wielkości potencjalnego rynku i całkowitego udziału w rynku.

Na analizie zasobów i narzędzi, którymi dysponuje osoba podejmująca decyzje;

Na identyfikacji czynników przejściowych i niestabilnych, które również mogą mieć wpływ na sytuację, ale jest to możliwe tylko pod pewnymi warunkami (je też trzeba zidentyfikować).

Wśród tych obszarów, w których odpowiednie koncepcje znajdują największe zapotrzebowanie, jest zarządzanie. Istnieje pogląd, że w kontekście zarządzania przedsiębiorstwem niepewność jest ryzykiem zarządczym i jednym z głównych. Mamy tu więc do czynienia z inną wersją interpretacji omawianego terminu. W obszarze zarządzania bardzo popularne są koncepcje eksplorujące istotę różnych ryzyk. Dlatego też przydatne będzie najpierw zbadanie, w jaki sposób niepewność i ryzyko są uwzględniane w procesie wdrażania przedsiębiorstwa.

Przykład. Menedżerowie potrafią zrozumieć prawdziwe prawdopodobieństwo, że decyzja doprowadzi do pożądanych rezultatów. Podejmowanie decyzji pod pewnymi warunkami. Ważna klasa problemów decyzyjnych obejmuje te, w których każde działanie dostępne decydentowi ma konsekwencje, które można z góry poznać z całą pewnością. Problemy takie nazywane są procesami decyzyjnymi w ramach pewności. Pewne podejmowanie decyzji nie jest procesem prostym, a każde z wyzwań stojących przed podejmowaniem decyzji wiąże się z wykorzystaniem teorii programowanie liniowe.

Zarządzanie przedsiębiorstwem w warunkach niepewności i ryzyka

W biznesie możliwe jest następujące podejście do przezwyciężenia negatywne konsekwencje przy rozwiązywaniu określonych problemów.

Przede wszystkim menedżerowie ustalają listę obiektów, których zachowanie może charakteryzować się niepewnością i ryzykiem. Może to być na przykład cena rynkowa sprzedawanego produktu lub usługi. W warunkach wolnych cen i dużej konkurencji jednoznaczne przewidzenie jej przebiegu może być bardzo problematyczne. Ryzyko niepewności powstaje z punktu widzenia perspektyw uzyskania przez spółkę przychodów. Ze względu na spadające ceny jego wartość może nie wystarczyć na spłatę bieżących zobowiązań lub np. rozwiązanie problemów związanych z promocją marki.

Pewność lub pewność to stan, w którym ludzie są w pełni świadomi problemu, alternatywne rozwiązania są oczywiste i możliwe rezultaty każda decyzja jest jasna. W warunkach pewności ludzie mogą przynajmniej przewidzieć fakty i ich skutki. Warunek ten oznacza odpowiednią wiedzę i jasne określenie zarówno problemu, jak i alternatywnych rozwiązań. Gdy dana osoba zidentyfikuje alternatywne decyzje i ich oczekiwane wyniki, podejmowanie decyzji jest stosunkowo proste. Osoba podejmująca decyzję po prostu wybiera rozwiązanie o najlepszym potencjalnym wyniku.

Z kolei niespodziewanie gwałtowny wzrost cen może skutkować nagromadzeniem przez spółkę nadmiernych kwot zysków zatrzymanych. Które być może w innej sytuacji – przy systematycznej dynamice przychodów – zarząd zainwestowałby w modernizację majątku trwałego lub rozwój nowych rynków.

Po zidentyfikowaniu obiektu charakteryzującego się niepewnością i ryzykiem z punktu widzenia rozwoju biznesu, prowadzone są prace mające na celu określenie czynników wpływających na zachowanie tego obiektu. Mogą to być liczby odzwierciedlające możliwości rynkowe i dynamikę sprzedaży przedsiębiorstw działających w danym segmencie. Może to być badanie czynników makroekonomicznych i politycznych.

Na przykład od agenta ds. zakupów w firmie poligraficznej można oczekiwać zamówienia papieru wysokiej jakości od dostawcy oferującego to, co najlepsze niska cena I najlepsza obsługa. Oczywiście proces podejmowania decyzji zwykle nie jest taki prosty. Problem może mieć wiele możliwe rozwiązania, a obliczenie oczekiwanych wyników każdego z nich może być niezwykle czasochłonne i kosztowne.

Podejmowanie decyzji w warunkach niepewności jest wyjątkiem dla większości administratorów i innych specjalistów. Jednakże menedżerowie pierwszej linii każdego dnia podejmują decyzje z pewnością lub z pewnością. Na przykład napięty harmonogram produkcji może zmusić administratora pierwszej linii do poproszenia 10 pracowników o pracę w godzinach nadliczbowych po cztery godziny. Administrator może określić koszt nadgodziny z całkowitą pewnością. Można również z dużą pewnością przewidzieć liczbę dodatkowych jednostek, którą można obliczyć z całkowitą pewnością przed zaplanowaniem pracy w godzinach nadliczbowych.

Pojęcie ryzyka i niepewności, jak zauważyliśmy na początku artykułu, można w większości kojarzyć z procesami różne obszary. Dlatego z reguły najbardziej szeroki zakres czynniki. Na przykład te związane z sektor finansowy. Przyjrzyjmy się, jak badane są warunki niepewności i ryzyka podczas podejmowania decyzji dotyczących różnych transakcji pieniężnych.

W wielu problemach decyzyjnych występują zmienne, na które racjonalny konkurent nie ma wpływu i o których decydenci mają niewiele informacji lub nie mają ich wcale, na podstawie czego mogliby poznać stan rzeczy w przyszłości. Podejmowanie decyzji w warunkach niepewności ma miejsce wtedy, gdy przyszłości nie można przewidzieć na podstawie przeszłych doświadczeń. Często istnieje wiele zmiennych, których nie da się kontrolować. Czasami możliwe jest skonsolidowanie skutków tych niekontrolowanych zmiennych pod względem ich rozkładów prawdopodobieństwa.

Przy podejmowaniu decyzji w warunkach niepewności zakłada się, że prawdopodobieństwo jednego lub drugiego stwierdzenia dotyczącego zysków i strat jest nieznane. Ryzyko to stan, w którym ludzie mogą zdefiniować problem, określić prawdopodobieństwo wystąpienia określonych zdarzeń, zidentyfikować alternatywne rozwiązania i wskazać prawdopodobieństwo, że każde rozwiązanie przyniesie pożądane rezultaty. Ryzyko zwykle oznacza, że problem i alternatywne rozwiązania mieszczą się gdzieś pomiędzy przedstawionymi skrajnościami pełne informacje zarówno definicja, jak i niezwykły i niejednoznaczny charakter.

Czynniki niepewności i ryzyka w sektorze finansowym

Zauważyliśmy powyżej, że menedżerowie przedsiębiorstw podczas opracowywania algorytmu przyjęcia decyzje zarządcze w pierwszej kolejności biorą pod uwagę przedmiot, który może charakteryzować się niepewnością i ryzykiem, następnie identyfikują czynniki decydujące o prawdopodobieństwie wystąpienia warunków, w których mogą pracować.

Prawdopodobieństwo to odsetek przypadków wystąpienia określonego wyniku, jeśli dana osoba często podejmowała tę samą decyzję. Ilość i jakość informacji dostępnych dla danej osoby w odniesieniu do odpowiedniego warunku decyzji może się znacznie różnić, podobnie jak ocena ryzyka danej osoby. Rodzaj, ilość i wiarygodność informacji wpływają na poziom ryzyka oraz na to, że decydent może oceniać wynik na podstawie prawdopodobieństwa obiektywnego lub subiektywnego.

Prawdopodobieństwo obiektywne. Możliwość wystąpienia określonego wyniku w oparciu o fakt dokonany i określone liczby nazywana jest prawdopodobieństwem obiektywnym. Czasami dana osoba może określić prawdopodobny wynik decyzji, sprawdzając wcześniejsze zapisy. Na przykład, chociaż towarzystwa ubezpieczeń na życie nie są w stanie określić roku, w którym umrze każdy ubezpieczający, mogą obliczyć obiektywne prawdopodobieństwo w oparciu o oczekiwanie, że przeszłe wskaźniki umieralności powtórzą się w przyszłości.

To samo można zrobić przy rozwiązywaniu problemów związanych z zarządzaniem finansami. W obszarze transakcji pieniężnych przedmiotem niepewności (szczególnym przypadkiem jest ryzyko) jest najczęściej siła nabywcza kapitał. W zależności od pewnych warunków może wzrosnąć lub zmniejszyć. Na przykład ze względu na inflację w gospodarce państwa, w wycenie waluty krajowej. Co z kolei może zależeć od procesów makroekonomicznych i politycznych.

Subiektywne prawdopodobieństwo. Szacunki oparte na osądzie i osobistych opiniach, że wystąpi określony wynik, nazywane są prawdopodobieństwem subiektywnym. Takie oceny różnią się w zależności od osoby, w zależności od jej intuicji, wcześniejszego doświadczenia w podobnych sytuacjach, wiedzy i cech osobistych. Często jednak decydenci dysponują informacjami na temat prawdopodobieństwa wystąpienia każdego wyniku, nawet jeśli nie znają z całą pewnością statusu faktycznego wyniku.

Podejmowanie decyzji, gdy istnieje pewna liczba możliwych stanów wynikowych, dla których znany jest rozkład prawdopodobieństwa, nazywa się decyzją obarczoną ryzykiem. W przypadku problemów związanych z niepewnością i ryzykiem efektem była sytuacja, w której decydent w najgorszym przypadku był zupełnie nieświadomy, a w najlepszym razie miał informacje na temat prawdopodobieństw.

Zatem w obszarze podejmowania decyzji związanych z zarządzaniem kapitałem poziomy niepewności (ryzyka – znowu w konkretnym przypadku) mogą być prezentowane na różnych poziomach.

Po pierwsze na poziomie makrowskaźników gospodarczych (np. dynamika PKB, inflacja), po drugie, w sferze poszczególnych wskaźników finansowych (opcjonalnie kurs waluty krajowej). Czynniki na obu poziomach determinują, jaka będzie siła nabywcza kapitału.

Istnieją 4 poziomy organizacyjne. Należą do nich trzy poziomy zarządzania oraz pracownicy operacyjni. W ogólny zarys powtarzalne i rutynowe decyzje najlepiej podejmować przy niskim poziomie administracji. Natomiast jednorazowe i niepowtarzalne decyzje są lepiej podejmowane przez wyższą kadrę kierowniczą.

Podobnie kadra kierownicza wyższego szczebla jest lepiej wykwalifikowana do podejmowania długoterminowych decyzji strategicznych, takich jak definiowanie działalności organizacji, kierunku i strategicznych celów globalnych tej organizacji oraz alokacja kluczowych zasobów kapitałowych i kadrowych.

Po zidentyfikowaniu obiektu charakteryzującego się niepewnością i ryzykami oraz zidentyfikowaniu czynników na nie wpływających, należy zastosować metodologię praktycznego zastosowania podjęta decyzja. Na przykład opracowane przez menedżerów firm lub specjalistów finansowych. Istnieje wiele podejść do tego. Do najpowszechniejszych należy wykorzystanie macierzy decyzyjnej. Przeanalizujmy to bardziej szczegółowo.

Menedżerowie średniego szczebla są lepiej przygotowani do koordynowania decyzji o średnioterminowych konsekwencjach. Menedżerowie pierwszej linii powinni skupić się na bardziej rutynowych działach. Wreszcie, personel operacyjny lepszą zdolność podejmowania decyzji związanych z pracą. Znaczenie podejmowania decyzji.

Jest to ważne, ponieważ korzystanie ze zdrowego rozsądku przy podejmowaniu decyzji, szczególnie w warunkach pewności, niepewności i ryzyka, mówi nam, że problem lub sytuacja została oceniona i głęboko rozważona w celu wybrania najlepszej ścieżki, którą należy podążać, zgodnie z różnymi alternatywami i operacjami. Ma również istotne znaczenie ważny dla zarządzania, gdyż pomaga zachować harmonię i spójność grupy, a co za tym idzie jej efektywność.

Macierz jako narzędzie podejmowania decyzji w warunkach ryzyka i niepewności

Omawianą technikę charakteryzuje przede wszystkim uniwersalność. Jest dość optymalny do podejmowania decyzji dotyczących obiektów, które charakteryzują się ryzykiem ekonomicznym i niepewnością, dlatego ma zastosowanie w zarządzaniu.

Macierz decyzyjna polega na wyborze jednego lub większej liczby z nich na podstawie największego prawdopodobieństwa wystąpienia ciągu czynników wpływających na obiekt. W ten sposób wybiera się główne rozwiązanie - zaprojektowane dla jednego zestawu czynników, a jeśli one nie działają (lub odwrotnie, okazują się istotne), wybierane jest inne podejście. Co wiąże się z wpływem innych czynników na obiekt.

Jeśli drugie rozwiązanie okaże się nie najbardziej optymalne, wówczas stosowane jest kolejne i tak dalej, aż do wybrania podejścia, które jest najmniej pożądane, ale daje rezultaty. Tworzenie listy rozwiązań - od najbardziej efektywnych do najmniej skutecznych, można przeprowadzić za pomocą metody matematyczne. Np. polegające na zbudowaniu wykresu rozkładu prawdopodobieństwa działania określonego czynnika.

Warunki niepewności i ryzyka można teoretycznie obliczyć wykorzystując metody teorii prawdopodobieństwa. Zwłaszcza jeśli osoba to robiąca dysponuje dostatecznie reprezentatywnymi danymi statystycznymi. W praktyce analizy ekonomiczno-finansowej powstało wiele kryteriów, według których można określić prawdopodobieństwo wystąpienia określonych czynników niepewności i ryzyka. Przydatne będzie przestudiowanie niektórych z nich bardziej szczegółowo.

Kryteria wyznaczania prawdopodobieństwa w analizie niepewności i ryzyka

Prawdopodobieństwo jako kategoria matematyczna jest zwykle wyrażane w procentach. Z reguły reprezentuje nie jedną wartość, ale ich kombinację - w oparciu o warunki tworzenia czynników wyzwalających. Okazuje się, że branych jest pod uwagę kilka prawdopodobieństw, a ich suma wynosi 100%.

Za główne kryterium oceny stopnia prawdopodobieństwa działania określonych czynników uważa się obiektywność. Należy to potwierdzić:

Sprawdzone metody matematyczne;

Wyniki analizy statystycznej znacznych ilości danych.

Idealną opcją jest użycie obu narzędzi do identyfikacji obiektywności. Ale w praktyce taka sytuacja zdarza się dość rzadko. Zazwyczaj ryzyko ekonomiczne i niepewność są obliczane przy dostępie do stosunkowo małego zestawu danych. Jest to całkiem logiczne: gdyby wszystkie przedsiębiorstwa miały taki sam dostęp do istotnych informacji, nie byłoby między nimi konkurencji, a to również miałoby wpływ na tempo rozwoju gospodarczego.

Dlatego też, analizując ryzyka gospodarcze i niepewność, przedsiębiorstwa najczęściej muszą kłaść nacisk na aspekt matematyczny obliczenie prawdopodobieństwa. Im bardziej zaawansowane będą odpowiednie metody stosowane przez firmę, tym bardziej konkurencyjna stanie się ona na rynku. Rozważmy metody, za pomocą których można określić prawdopodobieństwo powstania warunków aktywacji czynników behawioralnych obiektów, w stosunku do których można zaobserwować sytuację niepewności (szczególnym przypadkiem jest ryzyko).

Metody wyznaczania prawdopodobieństwa

Prawdopodobieństwo można obliczyć:

Analizując typowe sytuacje (np. gdy z największym prawdopodobieństwem może zaistnieć tylko 1 z 2 zdarzeń, opcjonalnie: przy rzucie monetą pojawia się orzeł lub reszka);

Poprzez rozkład prawdopodobieństwa (na podstawie danych historycznych lub analizy próbek);

Poprzez ekspercką analizę scenariuszy – przy udziale doświadczonych specjalistów, którzy potrafią zbadać czynniki wpływające na zachowanie obiektu.

Decydując się na metody obliczania prawdopodobieństwa w ramach obliczania niepewności i ryzyka, można przystąpić do jego wyznaczania w praktyce. Przeanalizujmy, jak można rozwiązać ten problem.

Jak w praktyce określić prawdopodobieństwo wystąpienia niepewnego zdarzenia?

Praktyczne określenie prawdopodobieństwa działania czynnika oddziałującego na obiekt, który charakteryzuje się niepewnością i ryzykiem, rozpoczyna się od sformułowania konkretnych oczekiwań wobec odpowiedniego obiektu. Jeżeli takim jest kapitał, to można oczekiwać, że będzie on wzrastał, utrzymywał się na tym samym poziomie lub spadał.

Celem finansisty w tym przypadku może być na przykład:

Inwestowanie kapitału o malejącej sile nabywczej w modernizację środków trwałych;

Oparta na formacji gotówka przy stabilnej lub rosnącej sile nabywczej dodatkowych wolumenów zysków zatrzymanych.

Załóżmy, że finansista spodziewa się, że kapitał – ze względów inflacyjnych – mimo to zmniejszy jego siłę nabywczą, w związku z czym będzie musiał zostać zainwestowany w modernizację środków trwałych. Zatem ryzyko (stopień niepewności) w w tym przypadku jest to, że znaczna część kapitału zostanie zainwestowana w płynne aktywo, a jego siła nabywcza może, wbrew oczekiwaniom, wzrosnąć. W rezultacie spółka otrzyma mniej zysków zatrzymanych. Konkurenci z kolei mogą efektywniej wykorzystywać swój kapitał.

Po określeniu oczekiwań dotyczących obiektu charakteryzującego się niepewnością i ryzykiem konieczne jest zbadanie ogółu czynników wpływających na zachowanie odpowiedniego obiektu. Mogą to być:

Wskaźniki ekonomiczne państwa (w tym inflacja, kurs waluty krajowej, o którym już wspomnieliśmy powyżej);

Sytuacja na rynku surowców, materiałów i środków, na które jest zapotrzebowanie przedsiębiorstwa (w odniesieniu do wartości, od której obliczana jest siła nabywcza kapitału przedsiębiorstwa);

Dynamika produktywności kapitału (wyznaczanie perspektyw modernizacji majątku trwałego przedsiębiorstwa).

Może się więc okazać, że większość kapitału przedsiębiorstwa przeznaczana jest na zakup surowców, materiałów i środków, podczas gdy są one głównie importowane z zagranicy. W konsekwencji wzrost lub spadek siły nabywczej funduszy organizacji będzie zależał przede wszystkim od dynamiki kursu waluty krajowej, a w mniejszym stopniu od oficjalnej inflacji.

Źródła niepewności (ryzyka) w tym przypadku będą miały charakter makroekonomiczny. Zatem na kurs waluty krajowej wpływa przede wszystkim bilans płatniczy państwa, relacja aktywów do pasywów, poziom dług rządowy, łączny wolumen transakcji z wykorzystaniem waluty obcej w rozliczeniach z dostawcami zagranicznymi.

Zatem prawdopodobieństwo niepewne wydarzenie- zwiększenie, utrzymanie stałej wartości lub zmniejszenie siły nabywczej kapitału będzie obliczane poprzez identyfikację głównych czynników wpływających na odpowiadający mu przedmiot, określenie warunków działania tych czynników, a także prawdopodobieństwa ich wystąpienia (co z kolei , może zależeć od czynników o innym poziomie – w tym przypadku makroekonomicznym).

Podejmowanie decyzji w oparciu o ryzyko

Zbadaliśmy zatem, w jaki sposób można obliczyć prawdopodobieństwo wystąpienia warunków wyzwalających czynniki wpływające na zachowanie obiektu charakteryzującego się niepewnością i ryzykiem. Przydatne będzie również bardziej szczegółowe zbadanie, w jaki sposób można podejmować same decyzje w warunkach niepewności i ryzyka.

Współcześni eksperci identyfikują następującą listę kryteriów, które można wykorzystać do kierowania takimi zadaniami:

Prawdopodobieństwo zaobserwowania oczekiwanych wskaźników;

Perspektywy osiągnięcia wyjątkowo niskich i wysokich wartości rozważanych wskaźników;

Stopień rozproszenia pomiędzy wskaźnikami oczekiwanymi, minimalnymi i maksymalnymi.

Pierwszym kryterium jest wybór rozwiązania, którego wdrożenie może doprowadzić do osiągnięcia optymalnego rezultatu – np. w kwestii zainwestowania kapitału w otwarcie fabryki telewizorów w Chinach.

Oczekiwane wskaźniki w tym przypadku mogą opierać się na historycznych danych statystycznych lub wyliczonych (ale znowu na pewnym praktycznym doświadczeniu specjalistów podejmujących decyzję). Przykładowo menedżerowie mogą posiadać informację, że rentowność produkcji telewizorów w fabryce w Chinach wynosi średnio około 20%. Dlatego otwierając własną fabrykę, mają prawo oczekiwać podobnego wskaźnika efektywności inwestycji kapitałowych.

Z kolei mogą znać przypadki, w których niektóre spółki nie osiągnęły tych wskaźników, a w dodatku stały się nierentowne. W związku z tym menedżerowie będą musieli rozważyć taki scenariusz, jak zerowa lub ujemna rentowność.

Finansiści mogą jednak posiadać również informacje, że niektórym firmom udało się osiągnąć efektywność inwestycji w chińskich fabrykach na poziomie 70%. Osiągnięcie odpowiedniego wskaźnika jest również brane pod uwagę przy podejmowaniu decyzji.

Ryzyko (w tym przypadku wynik niepewności) przy rozważaniu możliwości inwestycji w otwarcie fabryki w Chinach może polegać na pojawieniu się warunków do zaistnienia czynników negatywnie wpływających na obiekt – poziom rentowności. Czynniki, które mogą spowodować, że odpowiedni wskaźnik będzie ujemny. Jednocześnie kolejnym skutkiem niepewności może być osiągnięcie rentowności na poziomie 70%, czyli takiej, jaką osiągnął już inny biznes.

Jeśli względnie ujemną rentowność wykazało 10% fabryk, które otworzyły się w Chinach, to liczba 70% osiągnęła 5%, a oczekiwaną wartość 20% zanotowano na podstawie wyników pracy 85% fabryk, wówczas menadżerowie będą mogli całkiem słusznie zaakceptować pozytywną decyzję dotyczącą inwestycji w otwarcie fabryki produkującej telewizory w Chinach.

Jeśli na podstawie dostępnych danych odnotowanych zostanie 30% fabryk, menedżerowie mogą:

Porzuć pomysł inwestowania w fabryki;

Przeanalizuj czynniki, które mogą zadecydować o tak skromnym zwrocie z inwestycji w produkcję telewizorów.

W drugim przypadku niepewność i ryzyko w decyzjach zarządczych będą rozpatrywane w oparciu o nowe zestawy kryteriów w zakresie oczekiwań optymalnego, maksymalnego i minimalne wskaźniki. Na przykład dynamikę cen zakupu komponentów można badać jako jeden z czynników opłacalności. Lub - wskaźniki popytu na rynku, na który dostarczane są telewizory produkowane w fabryce w Chinach.

Wznawiać

Ustaliliśmy zatem istotę takich zjawisk jak niepewność i ryzyko w biznesie. Potrafią charakteryzować różnorodne przedmioty. W sferze biznesowej jest to najczęściej siła nabywcza kapitału, rentowność i koszt cen niektórych aktywów.

Ryzyko jest najczęściej rozważane przez badaczy jako specjalny przypadek niepewność. Odzwierciedla prawdopodobieństwo osiągnięcia niepożądanego lub negatywnego wyniku dowolnego działania.

Ryzyko i niepewność to pojęcia ściśle powiązane z terminem „prawdopodobieństwo” związanym z matematyką. Odpowiada to zestawowi metod pozwalających obliczyć, czy oczekiwania menedżera, w przypadku przedsiębiorstwa, lub innego interesariusza, są uzasadnione w odniesieniu do czynników mogących mieć wpływ na niepewność i ryzyko w zarządzaniu przedsiębiorstwem.

Często trudno jest sprowadzić wymagania praktycznego zarządzania do jednego parametru (na przykład maksymalnego zysku). Problemy, w których optymalizacja jest przeprowadzana według kilku parametrów, nazywane są problemami wieloparametrowy Lub wektor optymalizacja. Optymalizacja wieloparametrowa to próba znalezienia kompromisu pomiędzy tymi parametrami, dla których rozwiązanie wymaga optymalizacji.

Ważnym elementem takiej optymalizacji jest przypisanie współczynników wagowych dla każdego optymalizowanego parametru. Powszechną metodą jest wyznaczanie współczynników wagowych na podstawie zbiorowej opinii specjalistów, przy wykorzystaniu dowolnej ze znanych metod: bezpośredniego przypisania wag, oceny ważności parametru w punktach lub metodą porównań parami. Jak wiadomo, dowolną metodą uzyskuje się tabelę znormalizowanych współczynników wagowych, a następnie wynikiem badania jest uogólniona waga każdego parametru.

Jeżeli w wyniku wykrycia i przetworzenia oceny ekspertów lub niektóre współczynniki ważenia dla ich funkcji celu są zdefiniowane a priori - a k, wówczas uogólnioną funkcję celu F o zapisuje się w następujący sposób:

Gdzie F k –k-ta funkcja celu,

F k normalna– wartość normalizująca k-th funkcja celu,

S– liczba składowych funkcji celu,

a k jest współczynnikiem wagowym k-tej funkcji celu.

Technologia uzyskania rozwiązania problemu wieloparametrowego składa się z kilku etapów:

Formułuje się problemy optymalizacyjne (dla każdego z parametrów) - i w ten sposób wyznacza się F k;

Dla każdego z parametrów rozwiązano problem optymalizacji i w ten sposób wyznaczono normy F k;

Określa się stopień względnej ważności każdego parametru w ramach zadania - współczynnik wagowy k-tej funkcji celu a k ;

Formułowana jest funkcja celu F około; F k normalna w tym przypadku znak plus umieszcza się przed składnikami uogólnionej funkcji celu, które są maksymalizowane, a znak minus przed składnikami, które są minimalizowane. Wartości

są brane przy maksymalizacji k-tej składowej F k normy

=F kmaks.,

są brane przy maksymalizacji k-tej składowej podczas jego minimalizowania

=F k min .

Problem optymalizacyjny rozwiązuje się dla problemu wieloparametrowego.

Warto zwrócić uwagę na następujące wnioski:

Podczas rozwiązywania za pomocą uogólnionej funkcji celu wartości wymaganych parametrów mają wartości pośrednie w porównaniu do rozwiązywania za pomocą składowych funkcji celu.

Sytuacja ta nie dotyczy wartości zmiennych – ich wartości różnią się znacznie we wszystkich wariantach znalezienia optymalnego.

Przypisanie innych wartości współczynników wagowych może zapewnić rozwiązania bardziej akceptowalne z punktu widzenia zarządzania.

Podejmowanie decyzji w warunkach niepewności i ryzykaTemat

Metody rozwiązywania problemów wielokryterialnych w warunkach braku informacji

Pojęcia „niepewności” i „ryzyka”

Często menedżerowie różnych szczebli muszą przygotowywać SD w warunkach niekompletnych lub niedokładnych informacji, dużej rotacji personelu, nieuczciwości dostawców i konsumentów, częstych zmian w przepisach prawnych, nieoczekiwanych działań konkurencji itp. W efekcie dochodzi do niezamierzonych błędów w decyzjach zarządczych możliwy.

Aby znaleźć dobre rozwiązanie należy:

1. Określ cel decyzji. 2. Zdefiniuj możliwe opcje

rozwiązanie problemu.

3. Określ możliwe skutki każdej decyzji.

4. Oceń każdy wynik.

5. Wybierz optymalne rozwiązanie w oparciu o cel.

Pierwszy etap to określenie celu. Decydent sam wybiera, z której reguły skorzystać, ponieważ w każdym przypadku obowiązuje inna reguła. Dzielą się na dwie grupy: Zasady podejmowania decyzji bez stosowania wartości liczbowych prawdopodobieństw wyników ( );

warunkach całkowitej niepewności Zasady podejmowania decyzji przy użyciu liczbowych wartości prawdopodobieństw wyników ( ).

warunki ryzyka

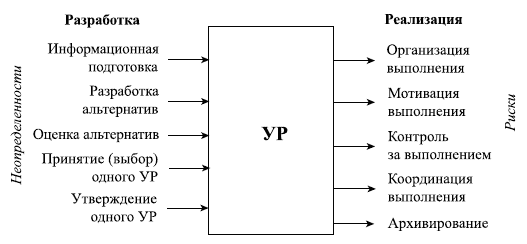

Rzeczywiste skutki decyzji nie zawsze pokrywają się z planowanymi. SD charakteryzuje się zarówno niepewnością, jak i ryzykiem. definiuje się jako niekompletną, niedokładną, niejasną lub wymijającą informację na temat dowolnego obiektu lub procesu. Niepewność wiąże się z przygotowaniem SD, a ryzyko z jego realizacją (ryc. 3). Do kategorii zaliczają się także zdarzenia siły wyższej, które powstają wbrew woli i świadomości ludzi i zmieniają planowany przebieg realizacji decyzji zarządczych.

Rysunek 6 – Niepewności i ryzyka w systemie procedur opracowywania i wdrażania decyzji zarządczych 2

Niepewność jako proces - jest to działalność decydenta, który podejmuje decyzje niedostatecznie uzasadnione albo ze względu na niekompetencję, albo z powodu niepewności otoczenia zewnętrznego i wewnętrznego, a także złożoności sytuacji problemowej i ograniczonego czasu.

W przypadek ogólny niepewność może być spowodowana albo sprzeciwem inteligentnego przeciwnika, albo niewystarczającą świadomością warunków, w jakich podejmowana jest decyzja.

Niepewność może być obiektywna lub subiektywna. Obiektywne nie zależą od menedżera, specjalistów, ekspertów czy, uogólniając, od podmiotów opracowywania i wdrażania decyzji zarządczych. Źródłem niepewności w tym przypadku jest albo środowisko zewnętrzne lub poza wpływem podmiotów rozwijających decyzje kontrolne.

Podajmy definicję ryzyka. Ryzyko – jest to potencjalnie istniejące prawdopodobieństwo utraty zasobów (w postaci dodatkowych, nieprzewidzianych wydatków) lub nieotrzymania dochodów związanych z realizacją określonej decyzji zarządczej.

W ten sposób ryzyko jest scharakteryzowane prawdopodobieństwo występowanie i wielkość strat. W większym lub mniejszym stopniu ryzyko jest obecne w prawie wszystkich decyzjach zarządczych. Całkowite wyeliminowanie go jest prawie niemożliwe. Zadanie zarządzania ryzykiem sprowadza się do ich przewidywania, zmniejszania prawdopodobieństwa wystąpienia i ograniczania niekorzystnych skutków.

Ryzyko można podzielić na trzy grupy.

1. Ryzyko osiągnięcia SD (jakie jest prawdopodobieństwo osiągnięcia lub niespełnienia tego SD). Przykładowo ryzyko wykonania szacuje się na 20%: 80% – oznacza to, że w dwóch przypadkach na dziesięć istnieje ryzyko, że decyzja nie zostanie zrealizowana.

2. Ryzyko osiągnięcia celu przy wdrażaniu SD. Przykładowo ryzyko 5%:95% oznacza, że w pięciu przypadkach na sto można spodziewać się, że cel SD nie zostanie osiągnięty.

3. Ryzyko ogólne (rozważane jako suma ryzyka osiągnięcia SD i ryzyka osiągnięcia celów przy wdrażaniu SD). Jeśli więc ryzyko wdrożenia będzie równe 2:8, a ryzyko osiągnięcia celów 3:7, to całkowite ryzyko opracowania i wdrożenia SD będzie wynosić 5:15, czyli 25%:75%.

Zasady podejmowania decyzji bez stosowania wartości liczbowych prawdopodobieństw wyników (warunkach całkowitej niepewności )

1. Rozwiązanie Maximax - maksymalizacja maksymalnego dochodu (Decyzja oparta na kryterium optymizmu (maximax).

2. Rozwiązanie Maximin - maksymalizacja dochodu minimalnego (Decyzja wg kryterium Walda (maksym )). To kryterium jest bardzo ostrożne. Koncentruje się na najgorszych warunkach, tylko wśród nich znajduje się najlepszy, a teraz gwarantowany wynik.

3. Rozwiązanie Minimax - minimalizacja maksymalnych możliwych strat (decyzja dot Kryterium dzikie (minimaks).

4. Istotą tego kryterium jest minimalizacja ryzyka. Podobnie jak kryterium Walda, kryterium Savage'a jest bardzo ostrożne. Różnią się rozumieniem najgorszej sytuacji: w pierwszym przypadku jest to zysk minimalny, w drugim maksymalna strata zysku w porównaniu do tego, co można by osiągnąć w danych warunkach. Kryterium Gurvicha

- kompromisowy sposób podejmowania decyzji.

Ten sposób podejmowania decyzji jest kompromisem pomiędzy zasadą ostrożnego maksyminu i optymistyczną regułą maksimaxu. W jakiś sposób łączy reguły, które nie uwzględniają indywidualnych prawdopodobieństw poszczególnych wyników, z tymi, które uwzględniają prawdopodobieństwa wyników. Stosując kryterium Hurwicza, dla każdego rozwiązania uwzględniane są najlepsze i najgorsze wyniki, tj. co zostało wcześniej omówione w zasadach maximinu i maximaxu. Osoba podejmująca decyzję daje waga

oba wyniki lub współczynnik zwany współczynnikiem optymizmu Ko = (0,1). Każdy wiersz macierzy wypłat zawiera największy i najmniejszy wynik. Mnoży się je odpowiednio przez Ko i (1- Ko) i następnie oblicza się ich sumę. Rozwiązaniem optymalnym będzie rozwiązanie odpowiadające maksimum tej sumy i mnożąc wyniki przez odpowiednie wagi i sumując, otrzymamy wynik ogólny.

To rozwiązanie problemu zakłada, że istnieje wystarczająca ilość informacji do określenia wag.

Wszystkie brane pod uwagę kryteria decyzyjne prowadzą do różnych wyników. Dlatego najpierw wybiera się kryterium, które decydent uważa za „najlepsze”, a następnie uzyskuje się dla niego „najlepsze” rozwiązanie.

Jak już wspomniano, podejmując decyzje, należy kierować się odpowiednimi zasadami. Decydent sam wybiera, z której reguły skorzystać, ponieważ w każdym przypadku obowiązuje inna reguła. Dzielą się więc na dwie grupy:

Zasady podejmowania decyzji bez stosowania wartości liczbowych prawdopodobieństw wyników;

Zasady podejmowania decyzji z wykorzystaniem liczbowych wartości prawdopodobieństw wyników.

Przykład. 3 Załóżmy, że jesteś właścicielem piekarni CakeBox. Na początku każdego dnia musisz zdecydować, ile ciastek powinieneś mieć w magazynie, aby zaspokoić popyt. Każde ciasto kosztuje 0,70 dolara i sprzedajesz je za 1,30 dolara. Nie ma możliwości sprzedaży nieodebranych ciast następnego dnia, więc pozostała część jest sprzedawana na koniec dnia po 0,30 USD za sztukę. Na początku każdego dnia musisz określić, ile ciastek należy kupić. Poniższa tabela przedstawia dane sprzedażowe za poprzednie okresy.

Tabela Zapotrzebowanie na ciasta

Rozwiązanie.

Tak więc na początku dnia możesz kupić 1, 2, 3, 4 lub 5 ciastek dziennie do późniejszej sprzedaży. Ogólnie rzecz biorąc, decyzja i jej wyniki są w przybliżeniu równe, ale chociaż możesz podejmować decyzje, nie możesz kontrolować ich wyników. Kupujący ustalają je sami, zatem wyniki stanowią również „czynnik niepewności”. Aby określić prawdopodobieństwo każdego wyniku, tworzymy listę możliwych rozwiązań i odpowiadających im wyników. W tabeli obliczono dochód, innymi słowy zwrot w ujęciu pieniężnym dla dowolnej kombinacji decyzji i wyniku:

TabelaDochód (zysk) dziennie, $

|

Możliwe rezultaty: dzienne zapotrzebowanie na ciasta |

|

||||

Korzystając z każdej z reguł decyzyjnych należy odpowiedzieć na pytanie: „Ile ciastek powinien kupić CakeBox na początek każdego dnia?”

1. Reguła Maximaksa- maksymalizacja maksymalnego dochodu. Każde możliwe rozwiązanie w dolnym wierszu tabeli odpowiada maksymalnemu dochodowi. Zgodnie z tą zasadą na początek dnia kupisz pięć ciastek. Takie jest podejście gracza w karty – ignorując ewentualne straty, licząc na maksymalny możliwy dochód.

Tabela Maksymalny dochód

2. Reguła Maximina- maksymalizacja dochodu minimalnego. Każde możliwe rozwiązanie w górnym wierszu tabeli odpowiada dochodom minimalnym (tabela). Zgodnie z tą zasadą, na początku dnia kupujesz jedno ciastko, aby zmaksymalizować minimalny dochód. Jest to bardzo ostrożne podejście do podejmowania decyzji.

Tabela dochodów minimalnych

3. Reguła minimaksu- minimalizacja maksymalnych możliwych strat. W takim przypadku większą uwagę zwraca się na możliwe straty niż na dochody. Tabela możliwych strat daje wyobrażenie o zyskach z każdego wyniku, które zostaną utracone w wyniku podjęcia błędnej decyzji. Na przykład, jeśli popyt wynosi dwa ciasta i zostały zakupione dwa, wówczas dochód wyniesie 1,20 dolara, ale jeśli kupisz trzy, dochód wyniesie 0,80 dolara i stracisz 0,40 dolara. To 0,40 dolara tak się nazywa możliwe straty Lub utracone dochody. Tabelę możliwych strat można uzyskać z tabeli dochodów, znajdując najwyższy dochód dla każdego wyniku i porównując go z innymi dochodami o tym samym wyniku (patrz tabela 3.7).

Jak już wspomniano, regułą stosowaną do pracy z tabelą utraconych dochodów jest reguła minimaksu. Nazywa się to również reguła minimax dla możliwych strat. Polega na wyborze maksymalnych możliwych strat dla każdej decyzji. Następnie wybiera się rozwiązanie, które prowadzi do minimalnej wartości maksymalnych strat (tabela).

TabelaMożliwe straty dziennie, $

|

Możliwe rezultaty: dzienne zapotrzebowanie na ciasta |

Liczba ciast zakupionych na sprzedaż (możliwe rozwiązania) |

||||

Tabela Maksymalne możliwe straty

Minimalna wysokość maksymalnej straty powstaje w wyniku zakupu trzech lub czterech ciast dziennie. Dlatego zgodnie z zasadą minimax wybierzesz jedno z tych rozwiązań.

Wszystkie brane pod uwagę kryteria decyzyjne prowadzą do różnych wyników. Dlatego najpierw wybierane jest kryterium, które zostanie uznane za „najlepsze”, a następnie otrzymujesz „najlepsze” dla siebie rozwiązanie.

Zasady podejmowania decyzji z wykorzystaniem liczbowych wartości prawdopodobieństw wyników

W poprzedniej części nie korzystaliśmy z danych dotyczących prawdopodobieństw wyników, teraz spróbujmy wykorzystać te dane przy podejmowaniu decyzji.

1. Zasada maksymalnego prawdopodobieństwa- maksymalizacja najbardziej prawdopodobnego dochodu. Rozważ względne częstotliwości (prawdopodobieństwa) dziennego zapotrzebowania na ciasta. Tabela przedstawia dane sprzedażowe w poprzednich okresach.

Tabela Zapotrzebowanie na ciasta

Największe prawdopodobieństwo wynoszące 0,3 odpowiada zapotrzebowaniu na trzy i cztery ciasta dziennie. Teraz rozważ dochód każdego wyniku i wybierz największy.

TabelaMaksymalny dochód Dla każde z rozwiązań

Zgodnie z tą zasadą CakeBox musi zakupić cztery ciasta dziennie.

Aby przedstawić alternatywy dla decyzji menedżera, możesz użyć tablice decyzyjne Lub drzewa decyzyjne (drzewa celów ).

Tabelaryczna metoda podejmowania decyzji

Tabela decyzyjna (lub tabela płatności) obejmuje alternatywy i ich konsekwencje , Lub wychodzi , które są zwykle wyrażane w wartościach pieniężnych (opłaty).

PRZYKŁAD. Spółka rozważa możliwość wyprodukowania i wprowadzenia na rynek nowego produktu. Rozpatrzenie tego projektu wymaga zaprojektowania i zbudowania nowego zakładu – dużego lub małego. Rynek dla tego produktu może być korzystny lub niekorzystny. Oczywiście istnieje alternatywa, aby w ogóle niczego nie budować ani nie produkować.

Stwórzmy tabelę dla firmy na podstawie poniższych informacji. Duży zakład: przypadek sprzyjającego rynku - da zysk netto w wysokości 200 000 USD; niekorzystny prowadzi do straty netto w wysokości 180 000 USD Mały zakład: przypadek korzystnego rynku - przyniesie zysk netto w wysokości 100 000 USD; niekorzystne skutki skutkują stratą netto w wysokości 20 000 USD.

Kolejny przykład podejmowania decyzji w warunkach całkowitej niepewności

Jeśli istnieje całkowita niepewność co do tego, który stan natury może pojawić się w tabeli (co oznacza, że nie możemy oszacować prawdopodobieństwa każdego możliwego wyniku), wówczas w tym przypadku zwracamy się do trzech kryteriów podejmowania decyzji w warunkach niepewności.

|

Alternatywy |

Stan natury |

Maksymalna z rzędu, $ |

Minimum z rzędu, $ |

Średnia z rzędu, $ |

||||

|

Korzystny rynek, $ |

Niekorzystny rynek, $ |

|||||||

|

Zbuduj dużą fabrykę | ||||||||

|

Zbuduj małą roślinę | ||||||||

|

Nie buduj niczego | ||||||||

|

Równie prawdopodobne |

||||||||

|

ROZWIĄZANIE |

Buduj duże |

Nie buduj niczego |

Buduj mały |

|||||

Podejmowanie decyzji pod ryzykiem

Jest to najczęstszy przypadek; jest to probabilistyczna ocena sytuacji i decyzji. Może wystąpić kilka możliwych stanów natury, a każdy stan ma określone prawdopodobieństwo.

Biorąc pod uwagę rozwiązania tabelaryczne ze stanami warunkowymi i szacunki probabilistyczne dla wszystkich stanów natury, możemy określić oczekiwany zwrot gotówki ( oczekiwany monetarny wartość – EMV ) dla każdej opcji.

Liczba ta reprezentuje oczekiwaną wartość opcji lub średnią wypłatę dla każdej opcji, czyli wypłatę, którą uzyskalibyśmy, gdybyśmy mogli powtórzyć decyzję dużą liczbę razy. Jednym z najpopularniejszych rozwiązań jest wybranie opcji, która ma największą wartość EMV.

EMV i == (Zwrot według 1. stanu natury) 1 * (Prawdopodobieństwo 1. stanu natury) +

(Zwrot według 2. stanu natury) 2 * (Prawdopodobieństwo 2. stanu natury) +

(Zwrot według n-tego stanu natury) n * (Prawdopodobieństwo n-tego stanu natury)

KONTYNUACJA PRZYKŁADU

Jeżeli zarządzający uważa, że prawdopodobieństwa wystąpienia korzystnych i niekorzystnych rynków są takie same i równe 0,5, wówczas można wyznaczyć EMV dla każdej opcji:

EMV 1 = 0,5*200000 + 0,5*(-180000) = 10000 dolarów

EMV 2 = 0,5*100000 + 0,5*(-20000) = 40 000 dolarów (maksymalnie)

Maksymalny EMV jest w opcji 2, dlatego zbudujemy małą fabrykę.

INNE PRZYKŁADOWE WARUNKI

Załóżmy, że menedżer ten otrzymał od firmy badawczej ofertę pomocy w podjęciu decyzji. Badacze rynku argumentują, że ich analiza powie przedsiębiorstwu definitywnie, czy rynek będzie korzystny dla proponowanego produktu, to znaczy umożliwi mu przejście od podejmowania decyzji w warunkach ryzyka do podejmowania decyzji w warunkach pewności, a tym samym chroni przed bardzo kosztowny błąd.

Solidny badania marketingowe i bardzo prosi o swoje usługi – 65 000 dolarów.

Pojawia się wiele pytań:

Czy warto zatrudnić firmę do uzyskania informacji?

Czy ta informacja jest warta 65 000?

Ile to właściwie może kosztować?

Ustalenie wartości np doskonały informacje są bardzo przydatne. Ustali to górny limit kwoty, jaką można wydać na informacje oferowane przez konsultanta marketingowego.

Wartość informacji można zdefiniować jako różnicę pomiędzy zwrotem w warunkach pewności a zwrotem w warunkach ryzyka. Dzwonią do niej wartość oczekiwana doskonałej informacji ( Oczekiwany Wartość z Doskonały Informacja ) – EVPI :

EVPI= (wartość oczekiwana poniżej pewności) – (maxEMV)

Oczekiwana wartość w ramach pewności to oczekiwany średni zwrot, jeśli przed podjęciem decyzji mamy wiarygodne informacje. Aby to obliczyć, wybieramy najlepszą alternatywę dla każdego stanu natury i mnożymy zysk, jaki ona powoduje, przez prawdopodobieństwo wystąpienia tego stanu natury.

KONTYNUACJA PRZYKŁADU

Najlepszym rozwiązaniem w przypadku sprzyjającego rynku jest zbudowanie dużego zakładu z wypłatą 200 000 dolarów. Najlepszym rozwiązaniem w przypadku niekorzystnego rynku jest zbudowanie niczego przy wypłacie 0 dolarów. Oczekiwany zwrot w warunkach pewności wynosi

($200 000) * 0,5 + ($0) * 0,5 = $ 100 000

Maksymalny EMV – oczekiwany zwrot w ujęciu pieniężnym wynosi 40 000 USD.

Zdefiniujmy EVPI:

EVPI = (100 000 USD) – (40 000 USD) = 60 000 USD.

Zatem maksymalna kwota, jaką firma powinna zapłacić za doskonałą informację, wynosi 60 000 dolarów. Wniosek opiera się na założeniu, że prawdopodobieństwo wystąpienia każdego stanu natury wynosi 0,5.

Podejmowanie decyzji w oparciu o drzewo celów

Metody, które zastosowaliśmy powyżej, obejmowały jedno rozwiązanie. W praktyce podjęcie jednej decyzji pociąga za sobą konieczność podjęcia kolejnej, która wynika z poprzedniej. W tym przypadku metoda tabelaryczna nie jest odpowiednia, stosuje się metody hierarchiczne - drzewa decyzyjne, drzewa celów lub drzewa decyzyjne.

Drzewo decyzyjne – jest to graficzna reprezentacja procesu, który identyfikuje alternatywy decyzyjne, stany natury i odpowiadające im prawdopodobieństwa wypłaty dla każdej kombinacji alternatyw i stanów natury.

Pierwszym krokiem jest narysowanie drzewa celów i określenie zwrotu wszystkich wyników dla konkretnego problemu.

W tym przypadku jest to akceptowane terminy i oznaczenia:

Alternatywa – kierunek działania lub strategia, którą może wybrać decydent (DM).

Stan natury – sytuacja, na którą decydent nie ma wpływu lub ma bardzo niewielki wpływ

Symbole stosowane w drzewie decyzyjnym:

alternatywy.

KONTYNUACJA PRZYKŁADU

Zaczniemy od założenia, że zgodziliśmy się zapłacić innej firmie jedynie 10 000 dolarów za badanie rynku. Pierwszym punktem decyzji jest to, czy przeprowadzić badanie rynku. Jeśli nie, prawdopodobieństwo, że rynek będzie korzystny, czy nie, wynosi 0,5.

Jeśli zostanie podjęta decyzja o przeprowadzeniu badań, wówczas węzeł przyrodniczy nr 1 ma dwie odnogi. Powiemy, że istnieje 45 procent szans, że wyniki badań wskażą korzystny rynek dla produktu i 0,55, jeśli wynik będzie negatywny.

Istnieje jednak również ryzyko, że badanie warte 10 000 dolarów nie dostarczy dokładnych ani nawet wiarygodnych informacji. Każde badanie rynku obarczone jest błędem. W tym przypadku istnieje 22% szans, że rynek będzie niesprzyjający, mimo że wyniki badań będą pozytywne.

Ostatecznie przy obliczaniu zwrotu uwzględnimy nasze wydatki na badania w wysokości 10 000 $ we wszystkich gałęziach górnej części drzewa.

Po ustaleniu wszystkich prawdopodobieństw i zwrotów możemy przystąpić do obliczania oczekiwanych zwrotów w ujęciu pieniężnym dla każdej gałęzi. Zacznijmy od końca i (lub prawej strony drzewa) i kontynuujmy pracę wstecz. Kiedy skończymy, będziemy znać najlepsze rozwiązanie.

EMV(węzeł 2) = 0,78 * 190 000 USD + 0,22 * (-190 000 USD) = 106 400 USD

EMV(węzeł 3) = 0,78 * 90 000 USD + 0,22 * (-30 000 USD) = 63 800 USD

EMV (nie buduj) = -10 000 USD

Jeśli wynik badania będzie korzystny, należy zbudować duży zakład

EMV(węzeł 4) = 0,27 * 190 000 USD + 0,73 * (-#190 000) = – 87 400 USD

EMV(węzeł 5) = 0,27 * 90 000 USD + 0,73 * (–30 000 USD) = 2400 USD

EMV (nie buduj) = – 10 000 USD

Jeśli wynik badania będzie niekorzystny, firma będzie zmuszona zbudować mały zakład, w którym oczekiwany zwrot wyniesie 2400 dolarów.

Kontynuując pracę wstecz na szczycie drzewa, obliczmy oczekiwaną wartość zwrotu z przeprowadzenia badania rynku:

EMV(węzeł 1) = 0,45 * 106 400 USD + 0,55 * 2400 USD = 49 200 USD

Jeżeli nie przeprowadzono badania rynku, wówczas:

EMV(węzeł 6) = 0,50 * 200 000 USD + 0,50* (-180 000 USD) = 10 000 USD

EMV(węzeł 7) = 0,50 * 100 000 USD + 0,50 * (-20 000 USD) = 40 000 USD

EMV (nie buduj) = 0 USD

Jeśli nie przeprowadzono żadnych badań, najlepszą opcją jest zbudowanie małej fabryki.

W ten sposób możemy wyciągnąć ostateczne wnioski : przy prowadzeniu badań zysk wynosi 49 200 dolarów, bez ich przeprowadzenia – 40 000 dolarów. W pierwszym przypadku zbuduj dużą fabrykę, w drugim małą.

Pierwsza sekunda

Punkt kropka Odrzut

Rozwiązania rozwiązania

Korzystny rynek (0,78) 190 000 USD

Duży

zakład 2 Niekorzystny rynek (0,22) -190 000 USD

Korzystny rynek (0,78) 90 000 USD

Mały niekorzystny rynek (0,22) - 30 000 USD

Badanie

Wyniki nie – 10 000 dolarów

akceptowalna konstrukcja

Korzystny rynek (0,27) 190 000 USD

1 Duży

Zakład 4 Niekorzystny rynek (0,73) - 190 000 USD

Zachowaj korzystny rynek (0,27) 90 000 USD

rynek 5

badanie Mały niekorzystny rynek (0,73) – 30 000 USD

Nie studiuj

wyniki budowy – 10 000 dolarów

negatywny

Korzystny rynek (0,50) 200 000 USD

Duży

zakład 6 Niekorzystny rynek (0,50) -180 000 USD

Korzystny rynek (0,50) 100 000 USD

Nie wykonuj 7

badanie Małego Niekorzystnego Rynku (0,50) - 20 000 USD

zbudować

Rysunek 7 – Drzewo z wypłatami i prawdopodobieństwem decyzji o budowie elektrowni

Temat Metoda ocen eksperckich. Metoda analizy hierarchicznej

Oceny ekspertów

We współczesnych warunkach rynkowych aktualna jest stara prawda „zarządzać znaczy przewidywać”.

Możliwe jest usystematyzowanie trudności pojawiających się przy opracowywaniu złożonych rozwiązań:

wstępne informacje statystyczne Nie Zawsze wystarczająco niezawodny; nawet jeśli jest rzetelny, nie zawsze może służyć jako wiarygodna podstawa do podejmowania decyzji wybiegających w przyszłość, gdyż warunki działania mogą się radykalnie zmienić – wielkość sprzedaży nowego produktu, warunki ryzyka i kryzysu itp.;

niektóre informacje mają charakter jakościowy i w zasadzie nie da się określić ilościowo – wpływ czynników społecznych i politycznych, efekt ekonomiczny wprowadzenia innowacji, lojalność klientów itp.;

w momencie podejmowania decyzji brak dostępnych danych , które mogą mieć wpływ na realizację decyzji w przyszłości, jednak nie można ich ignorować;

każdy pomysł potencjalnie implikuje taką możliwość na różne sposoby ich realizację oraz konsekwencje ekonomiczne prowadzić do wielu wyników, które należy ocenić z wyprzedzeniem; ocena przeprowadzana jest w warunkach ograniczonych zasobów

polisemia, wielowymiarowość i różnica jakościowa wskaźniki zawarte w ogólnym kryterium jakości rozwiązania stanowią przeszkodę w ocenie efektywności, jakości, wartości czy przydatności każdego z możliwych rozwiązań.

Wniosek: Przy podejmowaniu decyzji korzystanie z obliczeń należy łączyć z korzystaniem z osądów menedżerów, naukowców i specjalistów - ekspertów. Dzięki temu możliwe jest wykorzystanie ich indywidualnego i zbiorowego doświadczenia, często „ukrytego”, wyrażonego po prostu zdrowym rozsądkiem. Niemożność uzyskania sformalizowanych i całkowicie wiarygodnych informacji łagodzi zastosowanie matematycznych i statystycznych metod analizy i uogólniania ocen eksperckich.

Nazywa się wykorzystaniem informacji otrzymanych od specjalistów, ich gromadzeniem, syntezą i analizą przy użyciu specjalnych procedur i metod matematycznych metody ocen eksperckich.

Podstawowy etapy procesu wzajemnej oceny :

Sformułowanie celu i założeń badania, określenie budżetu, oczekiwanego rezultatu i formy jego prezentacji;

Utworzenie grupy zarządzającej procesem oceny;

Wybór metody pozyskiwania informacji eksperckiej i metod jej przetwarzania;

Wybór grupy ekspertów [ocena kompetencji eksperckich],

Opracowanie systemu ocen, kwestionariuszy (kwestionariuszy), [wstępnego przetwarzania ocen]

Badanie ekspertów, ocena zgodności opinii ekspertów,

Przetwarzanie i analiza wyników ankiet,

Interpretacja wyników i podejmowanie decyzji.

Pierwsze cztery etapy realizowane są przez szefów organizacji i powołanego przez nich kierownika badań-ekspertów i mają charakter nieformalny.

Prezentacja i wstępna obróbka ocen eksperckich