ಪ್ರಾಮುಖ್ಯತೆಯ ಮಟ್ಟದಲ್ಲಿ ಬಿ = 0.05 ನಲ್ಲಿ ಶೂನ್ಯಕ್ಕೆ (ಪರ್ಯಾಯವು H 1 ಗೆ ಸಮಾನವಾಗಿಲ್ಲದಿದ್ದರೆ) ವೈಯಕ್ತಿಕ ಹಿಂಜರಿತ ಗುಣಾಂಕಗಳ ಸಮಾನತೆಯ ಬಗ್ಗೆ H 0 ಊಹೆಯನ್ನು ಪರಿಶೀಲಿಸೋಣ.

ಮುಖ್ಯ ಊಹೆಯು ತಪ್ಪಾಗಿದ್ದರೆ, ನಾವು ಪರ್ಯಾಯವನ್ನು ಸ್ವೀಕರಿಸುತ್ತೇವೆ. ಈ ಊಹೆಯನ್ನು ಪರೀಕ್ಷಿಸಲು, ವಿದ್ಯಾರ್ಥಿಯ ಟಿ-ಪರೀಕ್ಷೆಯನ್ನು ಬಳಸಲಾಗುತ್ತದೆ.

ವೀಕ್ಷಣಾ ದತ್ತಾಂಶದಿಂದ ಕಂಡುಬರುವ ಟಿ-ಮಾನದಂಡ ಮೌಲ್ಯವನ್ನು (ಇದನ್ನು ಗಮನಿಸಿದ ಅಥವಾ ವಾಸ್ತವ ಎಂದೂ ಕರೆಯುತ್ತಾರೆ) ವಿದ್ಯಾರ್ಥಿ ವಿತರಣಾ ಕೋಷ್ಟಕಗಳಿಂದ ನಿರ್ಧರಿಸಲಾದ ಕೋಷ್ಟಕ (ನಿರ್ಣಾಯಕ) ಮೌಲ್ಯದೊಂದಿಗೆ ಹೋಲಿಸಲಾಗುತ್ತದೆ (ಇವುಗಳನ್ನು ಸಾಮಾನ್ಯವಾಗಿ ಪಠ್ಯಪುಸ್ತಕಗಳು ಮತ್ತು ಅಂಕಿಅಂಶಗಳು ಅಥವಾ ಆರ್ಥಿಕತೆಯ ಕಾರ್ಯಾಗಾರಗಳ ಕೊನೆಯಲ್ಲಿ ನೀಡಲಾಗುತ್ತದೆ).

ಟೇಬಲ್ ಮೌಲ್ಯಪ್ರಾಮುಖ್ಯತೆಯ ಮಟ್ಟ (ಬಿ) ಮತ್ತು ಸ್ವಾತಂತ್ರ್ಯದ ಡಿಗ್ರಿಗಳ ಸಂಖ್ಯೆಯನ್ನು ಅವಲಂಬಿಸಿ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ, ಇದು ರೇಖೀಯ ಜೋಡಿ ಹಿಂಜರಿತದ ಸಂದರ್ಭದಲ್ಲಿ (n-2) ಗೆ ಸಮಾನವಾಗಿರುತ್ತದೆ, n ಎಂಬುದು ವೀಕ್ಷಣೆಗಳ ಸಂಖ್ಯೆ.

t-ಪರೀಕ್ಷೆಯ ನಿಜವಾದ ಮೌಲ್ಯವು ಟೇಬಲ್ ಮೌಲ್ಯಕ್ಕಿಂತ (ಮಾಡ್ಯುಲೋ) ಹೆಚ್ಚಿದ್ದರೆ, ಮುಖ್ಯ ಊಹೆಯನ್ನು ತಿರಸ್ಕರಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ಸಂಭವನೀಯತೆಯೊಂದಿಗೆ (1-b) ಪ್ಯಾರಾಮೀಟರ್ ಅಥವಾ ಸಂಖ್ಯಾಶಾಸ್ತ್ರೀಯ ಲಕ್ಷಣವನ್ನು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ ಜನಸಂಖ್ಯೆಶೂನ್ಯದಿಂದ ಗಮನಾರ್ಹವಾಗಿ ಭಿನ್ನವಾಗಿದೆ.

ಟಿ-ಪರೀಕ್ಷೆಯ ನಿಜವಾದ ಮೌಲ್ಯವು ಟೇಬಲ್ ಮೌಲ್ಯಕ್ಕಿಂತ (ಮಾಡ್ಯುಲೋ) ಕಡಿಮೆಯಿದ್ದರೆ, ಮುಖ್ಯ ಊಹೆಯನ್ನು ತಿರಸ್ಕರಿಸಲು ಯಾವುದೇ ಕಾರಣವಿಲ್ಲ, ಅಂದರೆ. ಜನಸಂಖ್ಯೆಯಲ್ಲಿನ ನಿಯತಾಂಕ ಅಥವಾ ಸಂಖ್ಯಾಶಾಸ್ತ್ರೀಯ ಗುಣಲಕ್ಷಣವು ಪ್ರಾಮುಖ್ಯತೆಯ ಹಂತದಲ್ಲಿ ಶೂನ್ಯದಿಂದ ಗಮನಾರ್ಹವಾಗಿ ಭಿನ್ನವಾಗಿರುವುದಿಲ್ಲ b.

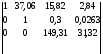

t ಕ್ರಿಟ್ (n-m-1;b/2) = (30;0.025) = 2.042

1.7 ರಿಂದ< 2.042, то статистическая значимость коэффициента регрессии b не подтверждается (принимаем гипотезу о равенстве нулю этого коэффициента). Это означает, что в ಈ ವಿಷಯದಲ್ಲಿಗುಣಾಂಕ b ಅನ್ನು ನಿರ್ಲಕ್ಷಿಸಬಹುದು.

0.56 ರಿಂದ< 2.042, то статистическая значимость коэффициента регрессии a не подтверждается (принимаем гипотезу о равенстве нулю этого коэффициента). Это означает, что в данном случае коэффициентом a можно пренебречь.

ರಿಗ್ರೆಷನ್ ಸಮೀಕರಣ ಗುಣಾಂಕಗಳಿಗೆ ವಿಶ್ವಾಸಾರ್ಹ ಮಧ್ಯಂತರ.

ರಿಗ್ರೆಷನ್ ಗುಣಾಂಕಗಳ ವಿಶ್ವಾಸಾರ್ಹ ಮಧ್ಯಂತರಗಳನ್ನು ನಾವು ನಿರ್ಧರಿಸೋಣ, ಅದು 95% ವಿಶ್ವಾಸಾರ್ಹತೆಯೊಂದಿಗೆ ಈ ಕೆಳಗಿನಂತಿರುತ್ತದೆ:

- (ಬಿ - ಟಿ ಕ್ರಿಟ್ ಎಸ್ ಬಿ; ಬಿ + ಟಿ ಕ್ರಿಟ್ ಎಸ್ ಬಿ)

- (0.64 - 2.042 * 0.38; 0.64 + 2.042 * 0.38)

- (-0.13;1.41)

ಪಾಯಿಂಟ್ 0 (ಶೂನ್ಯ) ಒಳಗೆ ಇರುವುದರಿಂದ ವಿಶ್ವಾಸಾರ್ಹ ಮಧ್ಯಂತರ, ನಂತರ ಗುಣಾಂಕ b ನ ಮಧ್ಯಂತರ ಅಂದಾಜು ಸಂಖ್ಯಾಶಾಸ್ತ್ರೀಯವಾಗಿ ಅತ್ಯಲ್ಪವಾಗಿದೆ.

- (ಎ - ಟಿ ಕ್ರಿಟ್ ಎಸ್ ಎ ; ಎ + ಟಿ ಕ್ರಿಟ್ ಎಸ್ ಎ)

- (24.56 - 2.042 * 44.25; 24.56 + 2.042 * 44.25)

- (-65.79;114.91)

95% ಸಂಭವನೀಯತೆಯೊಂದಿಗೆ ಈ ನಿಯತಾಂಕದ ಮೌಲ್ಯವು ಕಂಡುಬರುವ ಮಧ್ಯಂತರದಲ್ಲಿದೆ ಎಂದು ಹೇಳಬಹುದು.

ಪಾಯಿಂಟ್ 0 (ಶೂನ್ಯ) ವಿಶ್ವಾಸಾರ್ಹ ಮಧ್ಯಂತರದಲ್ಲಿ ಇರುವುದರಿಂದ, ಗುಣಾಂಕ a ನ ಮಧ್ಯಂತರ ಅಂದಾಜು ಸಂಖ್ಯಾಶಾಸ್ತ್ರೀಯವಾಗಿ ಅತ್ಯಲ್ಪವಾಗಿದೆ.

2) ಎಫ್-ಅಂಕಿಅಂಶಗಳು. ಮೀನುಗಾರರ ಮಾನದಂಡ.

ಸಮೀಕರಣದ ಮಹತ್ವವನ್ನು ಪರೀಕ್ಷಿಸಲು ನಿರ್ಣಯದ ಗುಣಾಂಕ R2 ಅನ್ನು ಬಳಸಲಾಗುತ್ತದೆ ರೇಖಾತ್ಮಕ ಹಿಂಜರಿತಸಾಮಾನ್ಯವಾಗಿ.

ಫಿಶರ್ಸ್ ಎಫ್ ಪರೀಕ್ಷೆಯನ್ನು ಬಳಸಿಕೊಂಡು ಹಿಂಜರಿತ ಮಾದರಿಯ ಪ್ರಾಮುಖ್ಯತೆಯನ್ನು ಪರೀಕ್ಷಿಸಲಾಗುತ್ತದೆ, ಅದರ ಲೆಕ್ಕಾಚಾರದ ಮೌಲ್ಯವನ್ನು ಅಧ್ಯಯನ ಮಾಡಲಾದ ಸೂಚಕದ ಮೂಲ ಸರಣಿಯ ಅವಲೋಕನಗಳ ವ್ಯತ್ಯಾಸದ ಅನುಪಾತ ಮತ್ತು ಉಳಿದ ಅನುಕ್ರಮದ ವ್ಯತ್ಯಾಸದ ಪಕ್ಷಪಾತವಿಲ್ಲದ ಅಂದಾಜು ಎಂದು ಕಂಡುಹಿಡಿಯಲಾಗುತ್ತದೆ. ಈ ಮಾದರಿಗಾಗಿ.

k 1 =(m) ಮತ್ತು k 2 =(n-m-1) ಡಿಗ್ರಿಗಳ ಸ್ವಾತಂತ್ರ್ಯದೊಂದಿಗೆ ಲೆಕ್ಕಹಾಕಿದ ಮೌಲ್ಯವು ನಿರ್ದಿಷ್ಟ ಪ್ರಾಮುಖ್ಯತೆಯ ಮಟ್ಟದಲ್ಲಿ ಕೋಷ್ಟಕ ಮೌಲ್ಯಕ್ಕಿಂತ ಹೆಚ್ಚಿದ್ದರೆ, ನಂತರ ಮಾದರಿಯನ್ನು ಮಹತ್ವದ್ದಾಗಿ ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ.

ಇಲ್ಲಿ m ಎಂಬುದು ಮಾದರಿಯಲ್ಲಿನ ಅಂಶಗಳ ಸಂಖ್ಯೆ.

ಜೋಡಿಯಾಗಿರುವ ರೇಖಾತ್ಮಕ ಹಿಂಜರಿತದ ಸಂಖ್ಯಾಶಾಸ್ತ್ರೀಯ ಪ್ರಾಮುಖ್ಯತೆಯನ್ನು ಈ ಕೆಳಗಿನ ಅಲ್ಗಾರಿದಮ್ ಬಳಸಿ ನಿರ್ಣಯಿಸಲಾಗುತ್ತದೆ:

- 1. ಒಟ್ಟಾರೆಯಾಗಿ ಸಮೀಕರಣವು ಸಂಖ್ಯಾಶಾಸ್ತ್ರೀಯವಾಗಿ ಅತ್ಯಲ್ಪವಾಗಿದೆ ಎಂದು ಶೂನ್ಯ ಊಹೆಯನ್ನು ಮುಂದಿಡಲಾಗಿದೆ: H 0: R 2 =0 ಪ್ರಾಮುಖ್ಯತೆಯ ಮಟ್ಟದಲ್ಲಿ b.

- 2. ಮುಂದೆ, F- ಮಾನದಂಡದ ನಿಜವಾದ ಮೌಲ್ಯವನ್ನು ನಿರ್ಧರಿಸಿ:

ಇಲ್ಲಿ m=1 ಜೋಡಿಯಾಗಿ ಹಿಂಜರಿತಕ್ಕೆ.

3. ಫಿಶರ್ ವಿತರಣಾ ಕೋಷ್ಟಕಗಳಿಂದ ನಿರ್ದಿಷ್ಟ ಪ್ರಾಮುಖ್ಯತೆಯ ಮಟ್ಟಕ್ಕೆ ಕೋಷ್ಟಕ ಮೌಲ್ಯವನ್ನು ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ, ಒಟ್ಟು ಚೌಕಗಳ (ದೊಡ್ಡ ವ್ಯತ್ಯಾಸ) ಸ್ವಾತಂತ್ರ್ಯದ ಡಿಗ್ರಿಗಳ ಸಂಖ್ಯೆ 1 ಮತ್ತು ಉಳಿದಿರುವ ಸ್ವಾತಂತ್ರ್ಯದ ಡಿಗ್ರಿಗಳ ಸಂಖ್ಯೆ. ರೇಖೀಯ ಹಿಂಜರಿತದಲ್ಲಿ ಚೌಕಗಳ ಮೊತ್ತ (ಸಣ್ಣ ವ್ಯತ್ಯಾಸ) n-2 ಆಗಿದೆ.

ಎಫ್ ಟೇಬಲ್ ಎನ್ನುವುದು ಯಾದೃಚ್ಛಿಕ ಅಂಶಗಳ ಪ್ರಭಾವದ ಅಡಿಯಲ್ಲಿ ಮಾನದಂಡದ ಗರಿಷ್ಠ ಸಂಭವನೀಯ ಮೌಲ್ಯವಾಗಿದ್ದು, ನಿರ್ದಿಷ್ಟ ಮಟ್ಟದ ಸ್ವಾತಂತ್ರ್ಯ ಮತ್ತು ಪ್ರಾಮುಖ್ಯತೆಯ ಮಟ್ಟದಲ್ಲಿ ಬಿ. ಪ್ರಾಮುಖ್ಯತೆಯ ಮಟ್ಟ ಬಿ - ಸರಿಯಾದ ಊಹೆಯನ್ನು ತಿರಸ್ಕರಿಸುವ ಸಂಭವನೀಯತೆ, ಅದು ನಿಜವೆಂದು ಒದಗಿಸಲಾಗಿದೆ. ಸಾಮಾನ್ಯವಾಗಿ b ಅನ್ನು 0.05 ಅಥವಾ 0.01 ಕ್ಕೆ ಸಮನಾಗಿ ತೆಗೆದುಕೊಳ್ಳಲಾಗುತ್ತದೆ.

4. ಎಫ್-ಪರೀಕ್ಷೆಯ ನಿಜವಾದ ಮೌಲ್ಯವು ಟೇಬಲ್ ಮೌಲ್ಯಕ್ಕಿಂತ ಕಡಿಮೆಯಿದ್ದರೆ, ಶೂನ್ಯ ಊಹೆಯನ್ನು ತಿರಸ್ಕರಿಸಲು ಯಾವುದೇ ಕಾರಣವಿಲ್ಲ ಎಂದು ಅವರು ಹೇಳುತ್ತಾರೆ.

ಇಲ್ಲದಿದ್ದರೆ, ಶೂನ್ಯ ಕಲ್ಪನೆಯನ್ನು ತಿರಸ್ಕರಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ಸಂಭವನೀಯತೆಯೊಂದಿಗೆ (1-b) ಒಟ್ಟಾರೆಯಾಗಿ ಸಮೀಕರಣದ ಸಂಖ್ಯಾಶಾಸ್ತ್ರೀಯ ಪ್ರಾಮುಖ್ಯತೆಯ ಪರ್ಯಾಯ ಊಹೆಯನ್ನು ಅಂಗೀಕರಿಸಲಾಗುತ್ತದೆ.

k 1 =1 ಮತ್ತು k 2 =30, F ಕೋಷ್ಟಕ = 4.17 ಸ್ವಾತಂತ್ರ್ಯದ ಡಿಗ್ರಿಗಳೊಂದಿಗೆ ಮಾನದಂಡದ ಟೇಬಲ್ ಮೌಲ್ಯ

F ನ ನಿಜವಾದ ಮೌಲ್ಯದಿಂದ< F табл, то коэффициент детерминации статистически не значим (Найденная оценка уравнения регрессии статистически не надежна).

ಫಿಶರ್ ಎಫ್-ಟೆಸ್ಟ್ ಮತ್ತು ವಿದ್ಯಾರ್ಥಿ ಟಿ-ಅಂಕಿಅಂಶದ ನಡುವಿನ ಸಂಬಂಧವನ್ನು ಸಮಾನತೆಯಿಂದ ವ್ಯಕ್ತಪಡಿಸಲಾಗುತ್ತದೆ:

ರಿಗ್ರೆಶನ್ ಸಮೀಕರಣದ ಗುಣಮಟ್ಟದ ಸೂಚಕಗಳು.

ಶೇಷಗಳ ಸ್ವಯಂ ಸಂಬಂಧಕ್ಕಾಗಿ ಪರೀಕ್ಷೆ.

OLS ಅನ್ನು ಬಳಸಿಕೊಂಡು ಗುಣಾತ್ಮಕ ಹಿಂಜರಿತ ಮಾದರಿಯನ್ನು ನಿರ್ಮಿಸಲು ಪ್ರಮುಖ ಪೂರ್ವಾಪೇಕ್ಷಿತವೆಂದರೆ ಎಲ್ಲಾ ಇತರ ಅವಲೋಕನಗಳಲ್ಲಿನ ವಿಚಲನಗಳ ಮೌಲ್ಯಗಳಿಂದ ಯಾದೃಚ್ಛಿಕ ವಿಚಲನಗಳ ಮೌಲ್ಯಗಳ ಸ್ವಾತಂತ್ರ್ಯ. ಯಾವುದೇ ವಿಚಲನಗಳ ನಡುವೆ ಮತ್ತು ನಿರ್ದಿಷ್ಟವಾಗಿ, ಪಕ್ಕದ ವಿಚಲನಗಳ ನಡುವೆ ಯಾವುದೇ ಪರಸ್ಪರ ಸಂಬಂಧವಿಲ್ಲ ಎಂದು ಇದು ಖಚಿತಪಡಿಸುತ್ತದೆ.

ಸ್ವಯಂ-ಸಂಬಂಧ (ಸರಣಿ ಸಂಬಂಧ) ಸಮಯ (ಸಮಯ ಸರಣಿ) ಅಥವಾ ಜಾಗದಲ್ಲಿ (ಅಡ್ಡ ಸರಣಿ) ಆದೇಶಿಸಿದ ಗಮನಿಸಿದ ಸೂಚಕಗಳ ನಡುವಿನ ಪರಸ್ಪರ ಸಂಬಂಧ ಎಂದು ವ್ಯಾಖ್ಯಾನಿಸಲಾಗಿದೆ. ಸಮಯದ ಸರಣಿ ಡೇಟಾವನ್ನು ಬಳಸುವಾಗ ರಿಗ್ರೆಶನ್ ವಿಶ್ಲೇಷಣೆಯಲ್ಲಿ ಅವಶೇಷಗಳ (ವ್ಯತ್ಯಯಗಳು) ಸ್ವಯಂ-ಸಂಬಂಧವು ಸಾಮಾನ್ಯವಾಗಿದೆ ಮತ್ತು ಅಡ್ಡ-ವಿಭಾಗದ ಡೇಟಾವನ್ನು ಬಳಸುವಾಗ ಬಹಳ ಅಪರೂಪ.

ಆರ್ಥಿಕ ಸಮಸ್ಯೆಗಳಲ್ಲಿ, ಋಣಾತ್ಮಕ ಸ್ವಯಂಸಂಬಂಧಕ್ಕಿಂತ ಧನಾತ್ಮಕ ಸ್ವಯಂಸಂಬಂಧವು ಹೆಚ್ಚು ಸಾಮಾನ್ಯವಾಗಿದೆ. ಹೆಚ್ಚಿನ ಸಂದರ್ಭಗಳಲ್ಲಿ, ಧನಾತ್ಮಕ ಸ್ವಯಂ ಸಂಬಂಧವು ನಿರ್ದೇಶನದಿಂದ ಉಂಟಾಗುತ್ತದೆ ನಿರಂತರ ಮಾನ್ಯತೆಮಾದರಿಯಲ್ಲಿ ಕೆಲವು ಅಂಶಗಳನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳುವುದಿಲ್ಲ.

ಋಣಾತ್ಮಕ ಸ್ವಯಂ-ಸಂಬಂಧವು ಮೂಲಭೂತವಾಗಿ ಧನಾತ್ಮಕ ವಿಚಲನವನ್ನು ಋಣಾತ್ಮಕ ಮತ್ತು ಪ್ರತಿಯಾಗಿ ಅನುಸರಿಸುತ್ತದೆ ಎಂದು ಅರ್ಥ. ಕಾಲೋಚಿತ ಡೇಟಾ (ಚಳಿಗಾಲ-ಬೇಸಿಗೆ) ಪ್ರಕಾರ ತಂಪು ಪಾನೀಯಗಳ ಬೇಡಿಕೆ ಮತ್ತು ಆದಾಯದ ನಡುವಿನ ಅದೇ ಸಂಬಂಧವನ್ನು ಪರಿಗಣಿಸಿದರೆ ಈ ಪರಿಸ್ಥಿತಿಯು ಸಂಭವಿಸಬಹುದು.

ಸ್ವಯಂ ಸಂಬಂಧವನ್ನು ಉಂಟುಮಾಡುವ ಮುಖ್ಯ ಕಾರಣಗಳಲ್ಲಿ ಈ ಕೆಳಗಿನವುಗಳಿವೆ:

- 1. ವಿವರಣೆ ದೋಷಗಳು. ಮಾದರಿಯಲ್ಲಿನ ಯಾವುದೇ ಪ್ರಮುಖ ವಿವರಣಾತ್ಮಕ ವೇರಿಯೇಬಲ್ ಅನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳಲು ವಿಫಲವಾದರೆ ಅಥವಾ ಅವಲಂಬನೆಯ ರೂಪದ ತಪ್ಪಾದ ಆಯ್ಕೆಯು ಸಾಮಾನ್ಯವಾಗಿ ಹಿಂಜರಿತ ರೇಖೆಯಿಂದ ವೀಕ್ಷಣಾ ಬಿಂದುಗಳ ವ್ಯವಸ್ಥಿತ ವಿಚಲನಗಳಿಗೆ ಕಾರಣವಾಗುತ್ತದೆ, ಇದು ಸ್ವಯಂ-ಸಂಬಂಧಕ್ಕೆ ಕಾರಣವಾಗಬಹುದು.

- 2. ಜಡತ್ವ. ಅನೇಕ ಆರ್ಥಿಕ ಸೂಚಕಗಳು(ಹಣದುಬ್ಬರ, ನಿರುದ್ಯೋಗ, GNP, ಇತ್ಯಾದಿ) ವ್ಯಾಪಾರ ಚಟುವಟಿಕೆಯ ಏರಿಳಿತಕ್ಕೆ ಸಂಬಂಧಿಸಿದ ಒಂದು ನಿರ್ದಿಷ್ಟ ಆವರ್ತಕ ಸ್ವಭಾವವನ್ನು ಹೊಂದಿರುತ್ತದೆ. ಆದ್ದರಿಂದ, ಸೂಚಕಗಳಲ್ಲಿನ ಬದಲಾವಣೆಯು ತಕ್ಷಣವೇ ಸಂಭವಿಸುವುದಿಲ್ಲ, ಆದರೆ ಒಂದು ನಿರ್ದಿಷ್ಟ ಜಡತ್ವವನ್ನು ಹೊಂದಿದೆ.

- 3. ಸ್ಪೈಡರ್ ವೆಬ್ ಪರಿಣಾಮ. ಅನೇಕ ಉತ್ಪಾದನೆ ಮತ್ತು ಇತರ ಪ್ರದೇಶಗಳಲ್ಲಿ, ಆರ್ಥಿಕ ಸೂಚಕಗಳು ವಿಳಂಬದೊಂದಿಗೆ ಆರ್ಥಿಕ ಪರಿಸ್ಥಿತಿಗಳಲ್ಲಿನ ಬದಲಾವಣೆಗಳಿಗೆ ಪ್ರತಿಕ್ರಿಯಿಸುತ್ತವೆ (ಸಮಯ ವಿಳಂಬ).

- 4. ಡೇಟಾ ಮೃದುಗೊಳಿಸುವಿಕೆ. ಸಾಮಾನ್ಯವಾಗಿ, ನಿರ್ದಿಷ್ಟ ದೀರ್ಘಾವಧಿಯ ಡೇಟಾವನ್ನು ಅದರ ಘಟಕದ ಮಧ್ಯಂತರಗಳಲ್ಲಿ ಸರಾಸರಿ ಡೇಟಾವನ್ನು ಪಡೆಯಲಾಗುತ್ತದೆ. ಇದು ಪರಿಗಣನೆಯಲ್ಲಿರುವ ಅವಧಿಯಲ್ಲಿ ಸಂಭವಿಸಿದ ಏರಿಳಿತಗಳ ಒಂದು ನಿರ್ದಿಷ್ಟ ಸುಗಮತೆಗೆ ಕಾರಣವಾಗಬಹುದು, ಅದು ಪ್ರತಿಯಾಗಿ ಸ್ವಯಂ ಸಂಬಂಧವನ್ನು ಉಂಟುಮಾಡಬಹುದು.

ಸ್ವಯಂ-ಸಂಬಂಧದ ಪರಿಣಾಮಗಳು ಹೆಟೆರೋಸ್ಕೆಡಾಸ್ಟಿಸಿಟಿಯ ಪರಿಣಾಮಗಳಿಗೆ ಹೋಲುತ್ತವೆ: ರಿಗ್ರೆಷನ್ ಗುಣಾಂಕ ಮತ್ತು ನಿರ್ಣಯದ ಗುಣಾಂಕದ ಮಹತ್ವವನ್ನು ನಿರ್ಧರಿಸುವ ಟಿ- ಮತ್ತು ಎಫ್-ಅಂಕಿಅಂಶಗಳ ತೀರ್ಮಾನಗಳು ತಪ್ಪಾಗಿರುವ ಸಾಧ್ಯತೆಯಿದೆ.

5. ಎಫ್-ಪರೀಕ್ಷೆಯನ್ನು ಬಳಸಿಕೊಂಡು, ಪರಿಣಾಮವಾಗಿ ಜೋಡಿಯಾಗಿರುವ ರಿಗ್ರೆಷನ್ ಸಮೀಕರಣವು ಒಟ್ಟಾರೆಯಾಗಿ ಸಂಖ್ಯಾಶಾಸ್ತ್ರೀಯವಾಗಿ ಅತ್ಯಲ್ಪವಾಗಿದೆ ಮತ್ತು ಮಾಸಿಕ ಪಿಂಚಣಿ ಮೌಲ್ಯ y ಮತ್ತು ಜೀವನ ವೆಚ್ಚ x ನಡುವಿನ ಸಂಬಂಧದ ಅಧ್ಯಯನ ವಿದ್ಯಮಾನವನ್ನು ಸಮರ್ಪಕವಾಗಿ ವಿವರಿಸುವುದಿಲ್ಲ ಎಂದು ಸ್ಥಾಪಿಸಲಾಯಿತು.

6. ಎಕನಾಮೆಟ್ರಿಕ್ ಮಲ್ಟಿಪಲ್ ಲೀನಿಯರ್ ರಿಗ್ರೆಷನ್ ಮಾದರಿಯನ್ನು ರಚಿಸಲಾಗಿದೆ, ಇದು ಷರತ್ತುಬದ್ಧ ಸಂಸ್ಥೆಯ ನಿವ್ವಳ ಆದಾಯದ ಮೊತ್ತವನ್ನು ಬಂಡವಾಳ ವಹಿವಾಟು x1 ಮತ್ತು ಬಳಸಿದ ಬಂಡವಾಳ x2 ನೊಂದಿಗೆ ಲಿಂಕ್ ಮಾಡುತ್ತದೆ

7. ಸ್ಥಿತಿಸ್ಥಾಪಕತ್ವ ಗುಣಾಂಕಗಳನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡುವ ಮೂಲಕ, ಬಂಡವಾಳದ ವಹಿವಾಟು 1% ರಷ್ಟು ಬದಲಾದಾಗ, ಕಂಪನಿಯ ನಿವ್ವಳ ಆದಾಯದ ಪ್ರಮಾಣವು 0.0008% ರಷ್ಟು ಬದಲಾಗುತ್ತದೆ ಮತ್ತು ಬಳಸಿದ ಬಂಡವಾಳವು 1% ರಷ್ಟು ಬದಲಾದಾಗ, ಕಂಪನಿಯ ನಿವ್ವಳ ಆದಾಯದ ಮೊತ್ತವು ಬದಲಾಗುತ್ತದೆ. 0.56% ರಷ್ಟು ಬದಲಾಗುತ್ತದೆ.

8. ಟಿ-ಪರೀಕ್ಷೆಯನ್ನು ಬಳಸಿಕೊಂಡು, ರಿಗ್ರೆಶನ್ ಗುಣಾಂಕಗಳ ಸಂಖ್ಯಾಶಾಸ್ತ್ರೀಯ ಪ್ರಾಮುಖ್ಯತೆಯನ್ನು ನಿರ್ಣಯಿಸಲಾಗಿದೆ, ವಿವರಣಾತ್ಮಕ ವೇರಿಯಬಲ್ x 1 ಸಂಖ್ಯಾಶಾಸ್ತ್ರೀಯವಾಗಿ ಅತ್ಯಲ್ಪವಾಗಿದೆ ಮತ್ತು ರಿಗ್ರೆಷನ್ ಸಮೀಕರಣದಿಂದ ಹೊರಗಿಡಬಹುದು, ಅದೇ ಸಮಯದಲ್ಲಿ ವಿವರಣಾತ್ಮಕ ವೇರಿಯಬಲ್ x 2 ಆಗಿದೆ ಸಂಖ್ಯಾಶಾಸ್ತ್ರೀಯವಾಗಿ ಗಮನಾರ್ಹವಾಗಿದೆ.

9. ಎಫ್-ಪರೀಕ್ಷೆಯನ್ನು ಬಳಸಿಕೊಂಡು, ಪರಿಣಾಮವಾಗಿ ಜೋಡಿಯಾಗಿರುವ ರಿಗ್ರೆಶನ್ ಸಮೀಕರಣವು ಒಟ್ಟಾರೆಯಾಗಿ ಸಂಖ್ಯಾಶಾಸ್ತ್ರೀಯವಾಗಿ ಮಹತ್ವದ್ದಾಗಿದೆ ಎಂದು ಸ್ಥಾಪಿಸಲಾಯಿತು ಮತ್ತು ಷರತ್ತುಬದ್ಧ ಸಂಸ್ಥೆಯ ನಿವ್ವಳ ಆದಾಯ ಮತ್ತು ಬಂಡವಾಳ ವಹಿವಾಟು x 1 ಮತ್ತು ಬಳಸಿದ ಬಂಡವಾಳದ ನಡುವಿನ ಸಂಬಂಧದ ಅಧ್ಯಯನದ ವಿದ್ಯಮಾನವನ್ನು ಸಮರ್ಪಕವಾಗಿ ವಿವರಿಸುತ್ತದೆ. x 2.

10. ರೇಖೀಯ ಸಮೀಕರಣದಿಂದ ಅಂಕಿಅಂಶಗಳ ದತ್ತಾಂಶದ ಅಂದಾಜಿನ ಸರಾಸರಿ ದೋಷವನ್ನು ಲೆಕ್ಕಹಾಕಲಾಗಿದೆ ಬಹು ಹಿಂಜರಿತ, ಇದು 29.8% ನಷ್ಟಿತ್ತು. ಅಂಕಿಅಂಶಗಳ ಡೇಟಾಬೇಸ್ನಲ್ಲಿ ಈ ದೋಷದ ಪ್ರಮಾಣವು ಅನುಮತಿಸುವ ಮೌಲ್ಯವನ್ನು ಮೀರುವ ವೀಕ್ಷಣೆಯ ಕಾರಣದಿಂದಾಗಿ ತೋರಿಸಲಾಗಿದೆ.

14. EXCEL ಅನ್ನು ಬಳಸದೆಯೇ ಜೋಡಿಯಾಗಿರುವ ರಿಗ್ರೆಷನ್ ಮಾದರಿಯನ್ನು ನಿರ್ಮಿಸುವುದು.

ಬಳಸಿ ಸಂಖ್ಯಾಶಾಸ್ತ್ರೀಯ ವಸ್ತುಕೋಷ್ಟಕ 3.5 ರಲ್ಲಿ ನೀಡಲಾಗಿದೆ ಇದು ಅವಶ್ಯಕ:

2. ಪರಸ್ಪರ ಸಂಬಂಧ ಮತ್ತು ನಿರ್ಣಯದ ಸೂಚಕಗಳನ್ನು ಬಳಸಿಕೊಂಡು ಸಂಪರ್ಕದ ನಿಕಟತೆಯನ್ನು ನಿರ್ಣಯಿಸಿ.

3. ಸ್ಥಿತಿಸ್ಥಾಪಕತ್ವ ಗುಣಾಂಕವನ್ನು ಬಳಸಿ, ಅಂಶದ ಗುಣಲಕ್ಷಣ ಮತ್ತು ಫಲಿತಾಂಶದ ನಡುವಿನ ಸಂಪರ್ಕದ ಮಟ್ಟವನ್ನು ನಿರ್ಧರಿಸಿ.

4. ವ್ಯಾಖ್ಯಾನಿಸಿ ಸರಾಸರಿ ದೋಷಅಂದಾಜುಗಳು.

5.ಫಿಶರ್ಸ್ ಎಫ್-ಟೆಸ್ಟ್ ಅನ್ನು ಬಳಸಿಕೊಂಡು ಮಾಡೆಲಿಂಗ್ನ ಅಂಕಿಅಂಶಗಳ ವಿಶ್ವಾಸಾರ್ಹತೆಯನ್ನು ನಿರ್ಣಯಿಸಿ.

ಕೋಷ್ಟಕ 3.5. ಆರಂಭಿಕ ಡೇಟಾ.

|

ಸರಾಸರಿ ತಲಾ ನಗದು ಆದಾಯದ ಒಟ್ಟು ಮೊತ್ತದಲ್ಲಿ ಠೇವಣಿ, ಸಾಲ, ಪ್ರಮಾಣಪತ್ರಗಳು ಮತ್ತು ವಿದೇಶಿ ಕರೆನ್ಸಿ ಖರೀದಿಯಲ್ಲಿ ಉಳಿತಾಯವನ್ನು ಹೆಚ್ಚಿಸುವ ಗುರಿಯನ್ನು ಹೊಂದಿರುವ ನಗದು ಆದಾಯದ ಪಾಲು, ಶೇ. |

ಸರಾಸರಿ ಮಾಸಿಕ ಸಂಚಿತ ವೇತನಗಳು, c.u. |

|

|

ಕಲುಜ್ಸ್ಕಯಾ | ||

|

ಕೋಸ್ಟ್ರೋಮ್ಸ್ಕಯಾ | ||

|

ಓರ್ಲೋವ್ಸ್ಕಯಾ | ||

|

ರಿಯಾಜಾನ್ | ||

|

ಸ್ಮೋಲೆನ್ಸ್ಕಾಯಾ | ||

ಜೋಡಿಯಾಗಿರುವ ರೇಖೀಯ ಹಿಂಜರಿತ ಸಮೀಕರಣದ ಅಜ್ಞಾತ ನಿಯತಾಂಕಗಳನ್ನು b 0 , b 1 ನಿರ್ಧರಿಸಲು, ನಾವು ಸಾಮಾನ್ಯ ಸಮೀಕರಣಗಳ ಪ್ರಮಾಣಿತ ವ್ಯವಸ್ಥೆಯನ್ನು ಬಳಸುತ್ತೇವೆ, ಅದು ರೂಪವನ್ನು ಹೊಂದಿದೆ

![]() (3.7)

(3.7)

ಈ ವ್ಯವಸ್ಥೆಯನ್ನು ಪರಿಹರಿಸಲು, Sx 2 ಮತ್ತು Sxy ಮೌಲ್ಯಗಳನ್ನು ನಿರ್ಧರಿಸಲು ಇದು ಮೊದಲು ಅಗತ್ಯವಾಗಿರುತ್ತದೆ. ಈ ಮೌಲ್ಯಗಳನ್ನು ಮೂಲ ಡೇಟಾ ಟೇಬಲ್ನಿಂದ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ, ಅದನ್ನು ಸೂಕ್ತವಾದ ಕಾಲಮ್ಗಳೊಂದಿಗೆ ಪೂರಕಗೊಳಿಸುತ್ತದೆ (ಕೋಷ್ಟಕ 3.6).

ಕೋಷ್ಟಕ 3.6. ರಿಗ್ರೆಷನ್ ಗುಣಾಂಕಗಳ ಲೆಕ್ಕಾಚಾರದ ಕಡೆಗೆ.

ನಂತರ ಸಿಸ್ಟಮ್ (3.7) ರೂಪವನ್ನು ಪಡೆಯುತ್ತದೆ

![]()

ಮೊದಲ ಸಮೀಕರಣದಿಂದ b 0 ಅನ್ನು ವ್ಯಕ್ತಪಡಿಸುವುದು ಮತ್ತು ಫಲಿತಾಂಶದ ಅಭಿವ್ಯಕ್ತಿಯನ್ನು ಎರಡನೇ ಸಮೀಕರಣಕ್ಕೆ ಬದಲಿಸುವುದು ನಾವು ಪಡೆಯುತ್ತೇವೆ:

![]()

ಟರ್ಮ್-ಬೈ-ಟರ್ಮ್ ಗುಣಾಕಾರವನ್ನು ನಿರ್ವಹಿಸುವುದು ಮತ್ತು ಬ್ರಾಕೆಟ್ಗಳನ್ನು ತೆರೆಯುವುದು, ನಾವು ಪಡೆಯುತ್ತೇವೆ:

ಅಂತಿಮವಾಗಿ, ಸರಾಸರಿ ಮಾಸಿಕ ಸಂಚಿತ ವೇತನದೊಂದಿಗೆ y ಉಳಿತಾಯವನ್ನು ಹೆಚ್ಚಿಸುವ ಗುರಿಯನ್ನು ಹೊಂದಿರುವ ಜನಸಂಖ್ಯೆಯ ನಗದು ಆದಾಯದ ಪಾಲಿನ ಮೌಲ್ಯವನ್ನು ಸಂಪರ್ಕಿಸುವ ಜೋಡಿ ರೇಖೀಯ ಹಿಂಜರಿತ ಸಮೀಕರಣವು x ರೂಪವನ್ನು ಹೊಂದಿದೆ:

ಆದ್ದರಿಂದ, ಜೋಡಿಯಾಗಿರುವ ರೇಖೀಯ ಹಿಂಜರಿತದ ಸಮೀಕರಣವನ್ನು ನಿರ್ಮಿಸಿದಂತೆ, ಅವಲಂಬನೆಯ ಪ್ರಕಾರ ನಾವು ರೇಖೀಯ ಪರಸ್ಪರ ಸಂಬಂಧದ ಗುಣಾಂಕವನ್ನು ನಿರ್ಧರಿಸುತ್ತೇವೆ:

ಅನುಗುಣವಾದ ನಿಯತಾಂಕಗಳ ಪ್ರಮಾಣಿತ ವಿಚಲನಗಳ ಮೌಲ್ಯಗಳು ಎಲ್ಲಿವೆ.

ಅವಲಂಬನೆ (3.9) ನಿಂದ ರೇಖೀಯ ಪರಸ್ಪರ ಸಂಬಂಧದ ಗುಣಾಂಕವನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡಲು, ನಾವು ಮಧ್ಯಂತರ ಲೆಕ್ಕಾಚಾರಗಳನ್ನು ನಿರ್ವಹಿಸುತ್ತೇವೆ.

ಕಂಡುಬರುವ ನಿಯತಾಂಕಗಳ ಮೌಲ್ಯಗಳನ್ನು ಅಭಿವ್ಯಕ್ತಿಗೆ (3.9) ಬದಲಿಸಿ ನಾವು ಪಡೆಯುತ್ತೇವೆ

![]() .

.

ರೇಖೀಯ ಪರಸ್ಪರ ಸಂಬಂಧದ ಗುಣಾಂಕದ ಪಡೆದ ಮೌಲ್ಯವು ಉಳಿತಾಯವನ್ನು ಹೆಚ್ಚಿಸುವ ಗುರಿಯನ್ನು ಹೊಂದಿರುವ ಜನಸಂಖ್ಯೆಯ ನಗದು ಆದಾಯದ ಪಾಲು ಮತ್ತು ಸರಾಸರಿ ಮಾಸಿಕ ಸಂಚಿತ ವೇತನದ ಮೊತ್ತ x ನಡುವಿನ ದುರ್ಬಲ ವಿಲೋಮ ಸಂಖ್ಯಾಶಾಸ್ತ್ರೀಯ ಸಂಬಂಧದ ಉಪಸ್ಥಿತಿಯನ್ನು ಸೂಚಿಸುತ್ತದೆ.

ನಿರ್ಣಯದ ಗುಣಾಂಕವು y ನಲ್ಲಿ ವಿವರಣಾತ್ಮಕ ವೇರಿಯಬಲ್ x ಅನ್ನು ಹಿಮ್ಮೆಟ್ಟಿಸುವ ಮೂಲಕ ಕೇವಲ 9.6% ಅನ್ನು ವಿವರಿಸುತ್ತದೆ. ಅಂತೆಯೇ, 90.4% ಗೆ ಸಮಾನವಾದ 1 ಮೌಲ್ಯವು ಇಕೊನೊಮೆಟ್ರಿಕ್ ಮಾದರಿಯಲ್ಲಿ ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳದ ಎಲ್ಲಾ ಇತರ ವಿವರಣಾತ್ಮಕ ಅಸ್ಥಿರಗಳ ಪ್ರಭಾವದಿಂದ ಉಂಟಾಗುವ ವೇರಿಯಬಲ್ y ನ ವ್ಯತ್ಯಾಸದ ಪಾಲನ್ನು ನಿರೂಪಿಸುತ್ತದೆ.

ಸ್ಥಿತಿಸ್ಥಾಪಕತ್ವ ಗುಣಾಂಕವಾಗಿದೆ

![]()

ಪರಿಣಾಮವಾಗಿ, ಸರಾಸರಿ ಮಾಸಿಕ ಸಂಚಿತ ವೇತನವು 1% ರಷ್ಟು ಬದಲಾದಾಗ, ಉಳಿತಾಯವನ್ನು ಹೆಚ್ಚಿಸುವ ಗುರಿಯನ್ನು ಹೊಂದಿರುವ ಜನಸಂಖ್ಯೆಯ ನಗದು ಆದಾಯದ ಪಾಲು ಸಹ 1% ರಷ್ಟು ಕಡಿಮೆಯಾಗುತ್ತದೆ ಮತ್ತು ವೇತನದ ಹೆಚ್ಚಳದೊಂದಿಗೆ, ನಗದು ಆದಾಯದ ಪಾಲನ್ನು ಕಡಿಮೆ ಮಾಡುತ್ತದೆ. ಜನಸಂಖ್ಯೆಯು ಉಳಿತಾಯವನ್ನು ಹೆಚ್ಚಿಸುವ ಗುರಿಯನ್ನು ಹೊಂದಿದೆ. ಈ ತೀರ್ಮಾನವು ಸಾಮಾನ್ಯ ಜ್ಞಾನಕ್ಕೆ ವಿರುದ್ಧವಾಗಿದೆ ಮತ್ತು ರಚಿಸಲಾದ ಗಣಿತದ ಮಾದರಿಯ ತಪ್ಪಿನಿಂದ ಮಾತ್ರ ವಿವರಿಸಬಹುದು.

ಸರಾಸರಿ ಅಂದಾಜು ದೋಷವನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡೋಣ.

ಕೋಷ್ಟಕ 3.7. ಸರಾಸರಿ ಅಂದಾಜು ದೋಷದ ಲೆಕ್ಕಾಚಾರದ ಕಡೆಗೆ.

ಪಡೆದ ಮೌಲ್ಯವು (12 ... 15)% ಮೀರಿದೆ, ಇದು ಎಕನೋಮೆಟ್ರಿಕ್ ಮಾದರಿಯನ್ನು ನಿರ್ಮಿಸಿದ ನೈಜ ಡೇಟಾದಿಂದ ಲೆಕ್ಕಹಾಕಿದ ಡೇಟಾದ ಸರಾಸರಿ ವಿಚಲನದ ಮಹತ್ವವನ್ನು ಸೂಚಿಸುತ್ತದೆ.

ಫಿಶರ್ನ ಎಫ್-ಪರೀಕ್ಷೆಯ ಆಧಾರದ ಮೇಲೆ ಸಂಖ್ಯಾಶಾಸ್ತ್ರೀಯ ಮಾಡೆಲಿಂಗ್ನ ವಿಶ್ವಾಸಾರ್ಹತೆಯನ್ನು ನಿರ್ವಹಿಸಲಾಗುತ್ತದೆ. ಫಿಶರ್ ಮಾನದಂಡ ಎಫ್ ಕ್ಯಾಲ್ಕ್ನ ಸೈದ್ಧಾಂತಿಕ ಮೌಲ್ಯವನ್ನು ಸೂತ್ರದ ಪ್ರಕಾರ ಒಂದು ಡಿಗ್ರಿ ಸ್ವಾತಂತ್ರ್ಯಕ್ಕಾಗಿ ಲೆಕ್ಕಹಾಕಿದ ಅಂಶ ಮತ್ತು ಉಳಿದ ಪ್ರಸರಣಗಳ ಮೌಲ್ಯಗಳ ಅನುಪಾತದಿಂದ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ.

![]()

![]()

ಇಲ್ಲಿ n ಎಂಬುದು ವೀಕ್ಷಣೆಗಳ ಸಂಖ್ಯೆ;

m ಎಂಬುದು ವಿವರಣಾತ್ಮಕ ಅಸ್ಥಿರಗಳ ಸಂಖ್ಯೆ (ಉದಾಹರಣೆಗೆ m m =1 ಪರಿಗಣನೆಯಲ್ಲಿದೆ).

ನಿರ್ಣಾಯಕ ಮೌಲ್ಯ F ಕ್ರಿಟ್ ಅನ್ನು ಅಂಕಿಅಂಶಗಳ ಕೋಷ್ಟಕಗಳಿಂದ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ಪ್ರಾಮುಖ್ಯತೆಯ ಮಟ್ಟಕ್ಕೆ a = 0.05 10.13 ಗೆ ಸಮನಾಗಿರುತ್ತದೆ. ಎಫ್ ಲೆಕ್ಕಾಚಾರದಿಂದ 15. EXCEL ಅನ್ನು ಬಳಸದೆಯೇ ಬಹು ಹಿಂಜರಿತ ಮಾದರಿಯನ್ನು ನಿರ್ಮಿಸುವುದು. ಕೋಷ್ಟಕ 3.8 ರಲ್ಲಿ ನೀಡಲಾದ ಅಂಕಿಅಂಶಗಳನ್ನು ಬಳಸಿಕೊಂಡು ನೀವು ಮಾಡಬೇಕು: 1. ನಿರ್ಮಿಸಿ ರೇಖೀಯ ಸಮೀಕರಣಬಹು ಹಿಂಜರಿತ, ಅದರ ನಿಯತಾಂಕಗಳ ಆರ್ಥಿಕ ಅರ್ಥವನ್ನು ವಿವರಿಸಿ. 2. ಸರಾಸರಿ (ಸಾಮಾನ್ಯ) ಸ್ಥಿತಿಸ್ಥಾಪಕತ್ವ ಗುಣಾಂಕಗಳನ್ನು ಬಳಸಿಕೊಂಡು ಅಂಶಗಳು ಮತ್ತು ಫಲಿತಾಂಶದ ಗುಣಲಕ್ಷಣಗಳ ನಡುವಿನ ಸಂಬಂಧದ ನಿಕಟತೆಯ ತುಲನಾತ್ಮಕ ಮೌಲ್ಯಮಾಪನವನ್ನು ನೀಡಿ. 3. ದರ ಸಂಖ್ಯಾಶಾಸ್ತ್ರೀಯ ಮಹತ್ವ t-ಪರೀಕ್ಷೆಯನ್ನು ಬಳಸಿಕೊಂಡು ಹಿಂಜರಿತ ಗುಣಾಂಕಗಳು ಮತ್ತು F-ಪರೀಕ್ಷೆಯನ್ನು ಬಳಸಿಕೊಂಡು ಸಮೀಕರಣದ ಮಹತ್ವವಿಲ್ಲದ ಶೂನ್ಯ ಕಲ್ಪನೆ. 4. ಅಂದಾಜಿನ ಸರಾಸರಿ ದೋಷವನ್ನು ನಿರ್ಧರಿಸುವ ಮೂಲಕ ಸಮೀಕರಣದ ಗುಣಮಟ್ಟವನ್ನು ನಿರ್ಣಯಿಸಿ. ಕೋಷ್ಟಕ 3.8. ಆರಂಭಿಕ ಡೇಟಾ. ನಿವ್ವಳ ಆದಾಯ, ಮಿಲಿಯನ್ US ಡಾಲರ್ ಬಂಡವಾಳ ವಹಿವಾಟು ಮಿಲಿಯನ್ US ಡಾಲರ್ ಬಳಸಿದ ಬಂಡವಾಳ, ಮಿಲಿಯನ್ US ಡಾಲರ್ ಬಹು ಲೀನಿಯರ್ ರಿಗ್ರೆಷನ್ ಸಮೀಕರಣದ ಅಜ್ಞಾತ ನಿಯತಾಂಕಗಳನ್ನು b 0, b 1, b 2 ನಿರ್ಧರಿಸಲು, ನಾವು ಸಾಮಾನ್ಯ ಸಮೀಕರಣಗಳ ಪ್ರಮಾಣಿತ ವ್ಯವಸ್ಥೆಯನ್ನು ಬಳಸುತ್ತೇವೆ, ಅದು ರೂಪವನ್ನು ಹೊಂದಿದೆ. ಈ ವ್ಯವಸ್ಥೆಯನ್ನು ಪರಿಹರಿಸಲು, Sx 1 2, Sx 2 2, Sx 1 y, Sx 2 y, Sx 1 x 2 ಮೌಲ್ಯಗಳನ್ನು ನಿರ್ಧರಿಸಲು ಇದು ಮೊದಲು ಅಗತ್ಯವಾಗಿರುತ್ತದೆ. ಈ ಮೌಲ್ಯಗಳನ್ನು ಮೂಲ ಡೇಟಾ ಟೇಬಲ್ನಿಂದ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ, ಅದನ್ನು ಸೂಕ್ತವಾದ ಕಾಲಮ್ಗಳೊಂದಿಗೆ ಪೂರಕಗೊಳಿಸುತ್ತದೆ (ಕೋಷ್ಟಕ 3.9). ಕೋಷ್ಟಕ 3.9. ರಿಗ್ರೆಷನ್ ಗುಣಾಂಕಗಳ ಲೆಕ್ಕಾಚಾರದ ಕಡೆಗೆ. ನಂತರ ಸಿಸ್ಟಮ್ (3.11) ರೂಪವನ್ನು ಪಡೆಯುತ್ತದೆ ಈ ವ್ಯವಸ್ಥೆಯನ್ನು ಪರಿಹರಿಸಲು, ನಾವು ಗೌಸ್ ವಿಧಾನವನ್ನು ಬಳಸುತ್ತೇವೆ, ಇದು ಅಪರಿಚಿತರನ್ನು ಅನುಕ್ರಮವಾಗಿ ತೆಗೆದುಹಾಕುವುದನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ: ಸಿಸ್ಟಮ್ನ ಮೊದಲ ಸಮೀಕರಣವನ್ನು 10 ರಿಂದ ಭಾಗಿಸಿ, ನಂತರ ಫಲಿತಾಂಶದ ಸಮೀಕರಣವನ್ನು 370.6 ರಿಂದ ಗುಣಿಸಿ ಮತ್ತು ಸಿಸ್ಟಮ್ನ ಎರಡನೇ ಸಮೀಕರಣದಿಂದ ಕಳೆಯಿರಿ, ನಂತರ ಗುಣಿಸಿ ಪರಿಣಾಮವಾಗಿ ಸಮೀಕರಣವನ್ನು 158.20 ರಿಂದ ಮತ್ತು ವ್ಯವಸ್ಥೆಯ ಮೂರನೇ ಸಮೀಕರಣದಿಂದ ಕಳೆಯಿರಿ. ಸಿಸ್ಟಮ್ನ ರೂಪಾಂತರಗೊಂಡ ಎರಡನೇ ಮತ್ತು ಮೂರನೇ ಸಮೀಕರಣಗಳಿಗಾಗಿ ನಿರ್ದಿಷ್ಟಪಡಿಸಿದ ಅಲ್ಗಾರಿದಮ್ ಅನ್ನು ಪುನರಾವರ್ತಿಸಿ, ನಾವು ಪಡೆಯುತ್ತೇವೆ: Þ ರೂಪಾಂತರದ ನಂತರ ನಾವು ಹೊಂದಿದ್ದೇವೆ: ನಂತರ ಬಂಡವಾಳ ವಹಿವಾಟು ಮತ್ತು ಬಂಡವಾಳದ ಮೇಲಿನ ನಿವ್ವಳ ಆದಾಯದ ಅಂತಿಮ ಅವಲಂಬನೆಯು ರೇಖೀಯ ಬಹು ಹಿಂಜರಿತ ಸಮೀಕರಣದ ರೂಪದಲ್ಲಿ ಬಳಸಲ್ಪಡುತ್ತದೆ: ಪರಿಣಾಮವಾಗಿ ಎಕನಾಮೆಟ್ರಿಕ್ ಸಮೀಕರಣದಿಂದ ಬಳಸಿದ ಬಂಡವಾಳದ ಹೆಚ್ಚಳದೊಂದಿಗೆ, ನಿವ್ವಳ ಆದಾಯವು ಹೆಚ್ಚಾಗುತ್ತದೆ ಮತ್ತು ಇದಕ್ಕೆ ವಿರುದ್ಧವಾಗಿ, ಬಂಡವಾಳದ ವಹಿವಾಟಿನ ಹೆಚ್ಚಳದೊಂದಿಗೆ, ನಿವ್ವಳ ಆದಾಯವು ಕಡಿಮೆಯಾಗುತ್ತದೆ. ಇದರ ಜೊತೆಗೆ, ರಿಗ್ರೆಷನ್ ಗುಣಾಂಕವು ದೊಡ್ಡದಾಗಿದೆ, ಅವಲಂಬಿತ ವೇರಿಯಬಲ್ ಮೇಲೆ ವಿವರಣಾತ್ಮಕ ವೇರಿಯಬಲ್ನ ಪ್ರಭಾವವು ಹೆಚ್ಚಾಗುತ್ತದೆ. ಪರಿಗಣನೆಯಲ್ಲಿರುವ ಉದಾಹರಣೆಯಲ್ಲಿ, ರಿಗ್ರೆಷನ್ ಗುಣಾಂಕದ ಮೌಲ್ಯವು ಗುಣಾಂಕದ ಮೌಲ್ಯಕ್ಕಿಂತ ಹೆಚ್ಚಾಗಿರುತ್ತದೆ, ಆದ್ದರಿಂದ ಬಳಸಿದ ಬಂಡವಾಳವು ಬಂಡವಾಳದ ವಹಿವಾಟುಗಿಂತ ನಿವ್ವಳ ಆದಾಯದ ಮೇಲೆ ಗಮನಾರ್ಹವಾಗಿ ಹೆಚ್ಚಿನ ಪರಿಣಾಮವನ್ನು ಬೀರುತ್ತದೆ. ಈ ತೀರ್ಮಾನವನ್ನು ಪ್ರಮಾಣೀಕರಿಸಲು, ನಾವು ಭಾಗಶಃ ಸ್ಥಿತಿಸ್ಥಾಪಕತ್ವ ಗುಣಾಂಕಗಳನ್ನು ನಿರ್ಧರಿಸುತ್ತೇವೆ. ಬಳಸಿದ ಬಂಡವಾಳವು ನಿವ್ವಳ ಆದಾಯದ ಮೇಲೆ ಹೆಚ್ಚಿನ ಪ್ರಭಾವ ಬೀರುತ್ತದೆ ಎಂದು ಫಲಿತಾಂಶಗಳ ವಿಶ್ಲೇಷಣೆ ತೋರಿಸುತ್ತದೆ. ಆದ್ದರಿಂದ, ನಿರ್ದಿಷ್ಟವಾಗಿ, 1% ಬಳಸಿದ ಬಂಡವಾಳದ ಹೆಚ್ಚಳದೊಂದಿಗೆ, ನಿವ್ವಳ ಆದಾಯವು 1.17% ಹೆಚ್ಚಾಗುತ್ತದೆ. ಅದೇ ಸಮಯದಲ್ಲಿ, ಬಂಡವಾಳದ ವಹಿವಾಟಿನಲ್ಲಿ 1% ರಷ್ಟು ಹೆಚ್ಚಳದೊಂದಿಗೆ, ನಿವ್ವಳ ಆದಾಯವು 0.5% ರಷ್ಟು ಕಡಿಮೆಯಾಗುತ್ತದೆ. ಫಿಶರ್ ಮಾನದಂಡದ ಸೈದ್ಧಾಂತಿಕ ಮೌಲ್ಯ ಎಫ್ ಕ್ಯಾಲ್ಕ್. ನಿರ್ಣಾಯಕ ಮೌಲ್ಯದ F ಕ್ರಿಟ್ನ ಮೌಲ್ಯವನ್ನು ಅಂಕಿಅಂಶಗಳ ಕೋಷ್ಟಕಗಳಿಂದ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ ಮತ್ತು a = 0.05 ರ ಪ್ರಾಮುಖ್ಯತೆಯ ಮಟ್ಟವು 4.74 ಕ್ಕೆ ಸಮಾನವಾಗಿರುತ್ತದೆ. ಎಫ್ ಕ್ಯಾಲ್ಕ್ > ಎಫ್ ಕ್ರಿಟ್ ಆಗಿರುವುದರಿಂದ, ಶೂನ್ಯ ಊಹೆಯನ್ನು ತಿರಸ್ಕರಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ಪರಿಣಾಮವಾಗಿ ರಿಗ್ರೆಶನ್ ಸಮೀಕರಣವನ್ನು ಸಂಖ್ಯಾಶಾಸ್ತ್ರೀಯವಾಗಿ ಮಹತ್ವದ್ದಾಗಿದೆ ಎಂದು ಸ್ವೀಕರಿಸಲಾಗುತ್ತದೆ. ರಿಗ್ರೆಷನ್ ಗುಣಾಂಕಗಳ ಸಂಖ್ಯಾಶಾಸ್ತ್ರೀಯ ಪ್ರಾಮುಖ್ಯತೆಯನ್ನು ನಿರ್ಣಯಿಸುವುದು ಮತ್ತು t- ಮಾನದಂಡವು ಈ ಗುಣಾಂಕಗಳ ಸಂಖ್ಯಾತ್ಮಕ ಮೌಲ್ಯವನ್ನು ಅವುಗಳ ಯಾದೃಚ್ಛಿಕ ದೋಷಗಳ ಪ್ರಮಾಣದೊಂದಿಗೆ ಮತ್ತು ಸಂಬಂಧದ ಪ್ರಕಾರ ಹೋಲಿಸಲು ಬರುತ್ತದೆ: ಟಿ-ಅಂಕಿಅಂಶಗಳ ಸೈದ್ಧಾಂತಿಕ ಮೌಲ್ಯವನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡುವ ಕಾರ್ಯ ಸೂತ್ರ: ಅಲ್ಲಿ ಜೋಡಿ ಪರಸ್ಪರ ಸಂಬಂಧ ಗುಣಾಂಕಗಳು ಮತ್ತು ಬಹು ಪರಸ್ಪರ ಸಂಬಂಧ ಗುಣಾಂಕವನ್ನು ಅವಲಂಬನೆಗಳಿಂದ ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ: ನಂತರ ಟಿ-ಅಂಕಿಅಂಶಗಳ ಸೈದ್ಧಾಂತಿಕ (ಲೆಕ್ಕಾಚಾರದ) ಮೌಲ್ಯಗಳು ಅನುಕ್ರಮವಾಗಿ ಸಮಾನವಾಗಿರುತ್ತದೆ: t-ಅಂಕಿಅಂಶಗಳ ನಿರ್ಣಾಯಕ ಮೌಲ್ಯವು, ಪ್ರಾಮುಖ್ಯತೆಯ ಮಟ್ಟ a = 0.05 t ಕ್ರಿಟ್ = 2.36 ಕ್ಕೆ ಸಮಾನವಾದ ಸಂಖ್ಯಾಶಾಸ್ತ್ರೀಯ ಕೋಷ್ಟಕಗಳಿಂದ ನಿರ್ಧರಿಸಲ್ಪಟ್ಟಿರುವುದರಿಂದ, = - 1.798 ಗಿಂತ ಸಂಪೂರ್ಣ ಮೌಲ್ಯದಲ್ಲಿ ಹೆಚ್ಚಿನದಾಗಿದೆ, ನಂತರ ಶೂನ್ಯ ಕಲ್ಪನೆಯನ್ನು ತಿರಸ್ಕರಿಸಲಾಗುವುದಿಲ್ಲ ಮತ್ತು ವಿವರಣಾತ್ಮಕ ವೇರಿಯಬಲ್ x 1 ಸಂಖ್ಯಾಶಾಸ್ತ್ರೀಯವಾಗಿ ಅತ್ಯಲ್ಪವಾಗಿದೆ ಮತ್ತು ರಿಗ್ರೆಶನ್ ಸಮೀಕರಣದಿಂದ ಇದನ್ನು ಹೊರಗಿಡಬಹುದು. ವ್ಯತಿರಿಕ್ತವಾಗಿ, ಎರಡನೇ ರಿಗ್ರೆಷನ್ ಗುಣಾಂಕ > t ಕ್ರಿಟ್ (3.3 > 2.36), ಮತ್ತು ವಿವರಣಾತ್ಮಕ ವೇರಿಯಬಲ್ x 2 ಸಂಖ್ಯಾಶಾಸ್ತ್ರೀಯವಾಗಿ ಮಹತ್ವದ್ದಾಗಿದೆ. ಸರಾಸರಿ ಅಂದಾಜು ದೋಷವನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡೋಣ. ಕೋಷ್ಟಕ 3.10. ಸರಾಸರಿ ಅಂದಾಜು ದೋಷದ ಲೆಕ್ಕಾಚಾರದ ಕಡೆಗೆ. ನಂತರ ಸರಾಸರಿ ಅಂದಾಜು ದೋಷ ಪಡೆದ ಮೌಲ್ಯವು (12…15)% ಗೆ ಸಮಾನವಾದ ಅನುಮತಿಸುವ ಮಿತಿಯನ್ನು ಮೀರುವುದಿಲ್ಲ. 16. ಮಾಪನ ಸಿದ್ಧಾಂತದ ಅಭಿವೃದ್ಧಿಯ ಇತಿಹಾಸ TI ಅನ್ನು ಮೊದಲು ಸೈಕೋಫಿಸಿಕಲ್ ಮಾಪನಗಳ ಸಿದ್ಧಾಂತವಾಗಿ ಅಭಿವೃದ್ಧಿಪಡಿಸಲಾಯಿತು. ಯುದ್ಧಾನಂತರದ ಪ್ರಕಟಣೆಗಳಲ್ಲಿ, ಅಮೇರಿಕನ್ ಮನಶ್ಶಾಸ್ತ್ರಜ್ಞ ಎಸ್.ಎಸ್. ಸ್ಟೀವನ್ಸ್ ಮಾಪನ ಮಾಪಕಗಳ ಮೇಲೆ ಕೇಂದ್ರೀಕರಿಸಿದರು. 20 ನೇ ಶತಮಾನದ ದ್ವಿತೀಯಾರ್ಧದಲ್ಲಿ. TI ಯ ಅನ್ವಯದ ವ್ಯಾಪ್ತಿಯು ವೇಗವಾಗಿ ವಿಸ್ತರಿಸುತ್ತಿದೆ. 50 ರ ದಶಕದಲ್ಲಿ USA ನಲ್ಲಿ ಪ್ರಕಟವಾದ "ಎನ್ಸೈಕ್ಲೋಪೀಡಿಯಾ ಆಫ್ ಸೈಕಲಾಜಿಕಲ್ ಸೈನ್ಸಸ್" ನ ಸಂಪುಟಗಳಲ್ಲಿ ಒಂದನ್ನು "ಮಾನಸಿಕ ಮಾಪನಗಳು" ಎಂದು ಕರೆಯಲಾಯಿತು. ಈ ಪ್ರಕಟಣೆಯ ಲೇಖಕರು TI ಯ ವ್ಯಾಪ್ತಿಯನ್ನು ಸೈಕೋಫಿಸಿಕ್ಸ್ನಿಂದ ಸಾಮಾನ್ಯವಾಗಿ ಮನೋವಿಜ್ಞಾನಕ್ಕೆ ವಿಸ್ತರಿಸಿದ್ದಾರೆ. ಈ ಸಂಗ್ರಹದ ಲೇಖನದಲ್ಲಿ, "ಮಾಪನ ಸಿದ್ಧಾಂತದ ಮೂಲಭೂತ", ಪ್ರಸ್ತುತಿಯು ಯಾವುದೇ ನಿರ್ದಿಷ್ಟ ಅನ್ವಯಿಕ ಕ್ಷೇತ್ರವನ್ನು ಉಲ್ಲೇಖಿಸದೆ ಅಮೂರ್ತ ಗಣಿತದ ಮಟ್ಟದಲ್ಲಿದೆ. ಅದರಲ್ಲಿ, "ಸಂಖ್ಯಾತ್ಮಕವಾಗಿ ಸಂಬಂಧಗಳೊಂದಿಗೆ ಪ್ರಾಯೋಗಿಕ ವ್ಯವಸ್ಥೆಗಳ ಸಮರೂಪತೆಗಳು" (ಈ ಗಣಿತದ ಪದಗಳಿಗೆ ಇಲ್ಲಿ ಹೋಗುವ ಅಗತ್ಯವಿಲ್ಲ) ಒತ್ತು ನೀಡಲಾಯಿತು, ಮತ್ತು ಪ್ರಸ್ತುತಿಯ ಗಣಿತದ ಸಂಕೀರ್ಣತೆಯು S.S ಅವರ ಕೃತಿಗಳಿಗೆ ಹೋಲಿಸಿದರೆ ಹೆಚ್ಚಾಯಿತು. ಸ್ಟೀವನ್ಸ್. TI ಯ ಮೊದಲ ದೇಶೀಯ ಲೇಖನಗಳಲ್ಲಿ ಒಂದರಲ್ಲಿ (60 ರ ದಶಕದ ಕೊನೆಯಲ್ಲಿ), ಪರೀಕ್ಷೆಯ ವಸ್ತುಗಳನ್ನು ನಿರ್ಣಯಿಸುವಾಗ ತಜ್ಞರು ನಿಗದಿಪಡಿಸಿದ ಅಂಕಗಳನ್ನು ನಿಯಮದಂತೆ, ಆರ್ಡಿನಲ್ ಪ್ರಮಾಣದಲ್ಲಿ ಅಳೆಯಲಾಗುತ್ತದೆ ಎಂದು ಸ್ಥಾಪಿಸಲಾಯಿತು. 70 ರ ದಶಕದ ಆರಂಭದಲ್ಲಿ ಕಾಣಿಸಿಕೊಂಡ ಕೃತಿಗಳು TI ಬಳಕೆಯ ವ್ಯಾಪ್ತಿಯ ಗಮನಾರ್ಹ ವಿಸ್ತರಣೆಗೆ ಕಾರಣವಾಯಿತು. ಇದನ್ನು ಶಿಕ್ಷಣದ ಗುಣಮಟ್ಟಕ್ಕೆ (ವಿದ್ಯಾರ್ಥಿಗಳ ಜ್ಞಾನದ ಗುಣಮಟ್ಟವನ್ನು ಅಳೆಯಲು), ಸಿಸ್ಟಮ್ಸ್ ಸಂಶೋಧನೆಯಲ್ಲಿ ಮತ್ತು ವಿವಿಧ ಸೈದ್ಧಾಂತಿಕ ಸಮಸ್ಯೆಗಳಿಗೆ ಅನ್ವಯಿಸಲಾಗಿದೆ. ತಜ್ಞ ಮೌಲ್ಯಮಾಪನಗಳು, ಉತ್ಪನ್ನದ ಗುಣಮಟ್ಟದ ಸೂಚಕಗಳನ್ನು ಒಟ್ಟುಗೂಡಿಸಲು, ಸಮಾಜಶಾಸ್ತ್ರೀಯ ಅಧ್ಯಯನಗಳಲ್ಲಿ, ಇತ್ಯಾದಿ. TI ಯ ಎರಡು ಪ್ರಮುಖ ಸಮಸ್ಯೆಗಳಂತೆ, ನಿರ್ದಿಷ್ಟ ಡೇಟಾವನ್ನು ಅಳೆಯಲು ಪ್ರಮಾಣದ ಪ್ರಕಾರವನ್ನು ಸ್ಥಾಪಿಸುವುದರ ಜೊತೆಗೆ, ಡೇಟಾ ವಿಶ್ಲೇಷಣೆ ಅಲ್ಗಾರಿದಮ್ಗಳ ಹುಡುಕಾಟವನ್ನು ಮುಂದಿಡಲಾಯಿತು, ಅದರ ಫಲಿತಾಂಶವು ಪ್ರಮಾಣದ ಯಾವುದೇ ಸ್ವೀಕಾರಾರ್ಹ ರೂಪಾಂತರದೊಂದಿಗೆ ಬದಲಾಗುವುದಿಲ್ಲ (ಅಂದರೆ, ಸಂಬಂಧಿಸಿದಂತೆ ಬದಲಾಗುವುದಿಲ್ಲ. ಈ ರೂಪಾಂತರಕ್ಕೆ) ಭೌಗೋಳಿಕದಲ್ಲಿ ಆರ್ಡಿನಲ್ ಮಾಪಕಗಳು ಬ್ಯೂಫೋರ್ಟ್ ಮಾಪಕ ಗಾಳಿಗಳು ("ಶಾಂತ", "ತಿಳಿ ಗಾಳಿ", "ಮಧ್ಯಮ ಗಾಳಿ", ಇತ್ಯಾದಿ), ಭೂಕಂಪದ ಶಕ್ತಿಯ ಪ್ರಮಾಣ. ನಿಸ್ಸಂಶಯವಾಗಿ, 2 ರ ತೀವ್ರತೆಯ ಭೂಕಂಪ (ಸೀಲಿಂಗ್ ಅಡಿಯಲ್ಲಿ ಒಂದು ದೀಪ) 10 ರ ಭೂಕಂಪಕ್ಕಿಂತ ನಿಖರವಾಗಿ 5 ಪಟ್ಟು ದುರ್ಬಲವಾಗಿದೆ ಎಂದು ಹೇಳಲಾಗುವುದಿಲ್ಲ (ಭೂಮಿಯ ಮೇಲ್ಮೈಯಲ್ಲಿರುವ ಎಲ್ಲದರ ಸಂಪೂರ್ಣ ನಾಶ). ವೈದ್ಯಕೀಯದಲ್ಲಿ, ಆರ್ಡಿನಲ್ ಮಾಪಕಗಳು ಅಧಿಕ ರಕ್ತದೊತ್ತಡದ ಹಂತಗಳ ಪ್ರಮಾಣವಾಗಿದೆ (ಮೈಯಾಸ್ನಿಕೋವ್ ಪ್ರಕಾರ), ಹೃದಯ ವೈಫಲ್ಯದ ಡಿಗ್ರಿಗಳ ಪ್ರಮಾಣ (ಸ್ಟ್ರಾಜೆಸ್ಕೊ-ವಾಸಿಲೆಂಕೊ-ಲ್ಯಾಂಗ್ ಪ್ರಕಾರ), ಪರಿಧಮನಿಯ ಕೊರತೆಯ ತೀವ್ರತೆಯ ಪ್ರಮಾಣ (ಫೋಗೆಲ್ಸನ್ ಪ್ರಕಾರ) ಇತ್ಯಾದಿ. . ಈ ಎಲ್ಲಾ ಮಾಪಕಗಳನ್ನು ಈ ಕೆಳಗಿನ ಯೋಜನೆಯ ಪ್ರಕಾರ ನಿರ್ಮಿಸಲಾಗಿದೆ: ಯಾವುದೇ ರೋಗ ಪತ್ತೆಯಾಗಿಲ್ಲ; ರೋಗದ ಮೊದಲ ಹಂತ; ಎರಡನೇ ಹಂತ; ಮೂರನೇ ಹಂತ... ಕೆಲವೊಮ್ಮೆ ಹಂತಗಳು 1a, 16, ಇತ್ಯಾದಿಗಳನ್ನು ಪ್ರತ್ಯೇಕಿಸಲಾಗುತ್ತದೆ.ಪ್ರತಿಯೊಂದು ಹಂತವು ತನ್ನದೇ ಆದ ವೈದ್ಯಕೀಯ ಲಕ್ಷಣವನ್ನು ಹೊಂದಿದೆ. ಅಂಗವೈಕಲ್ಯ ಗುಂಪುಗಳನ್ನು ವಿವರಿಸುವಾಗ, ಸಂಖ್ಯೆಗಳನ್ನು ವಿರುದ್ಧ ಕ್ರಮದಲ್ಲಿ ಬಳಸಲಾಗುತ್ತದೆ: ಅತ್ಯಂತ ತೀವ್ರವಾದ ಮೊದಲ ಅಂಗವೈಕಲ್ಯ ಗುಂಪು, ನಂತರ ಎರಡನೆಯದು, ಹಗುರವಾದದ್ದು ಮೂರನೆಯದು. ಮನೆ ಸಂಖ್ಯೆಗಳನ್ನು ಸಹ ಆರ್ಡಿನಲ್ ಪ್ರಮಾಣದಲ್ಲಿ ಅಳೆಯಲಾಗುತ್ತದೆ - ಮನೆಗಳು ಬೀದಿಯಲ್ಲಿ ಯಾವ ಕ್ರಮದಲ್ಲಿವೆ ಎಂಬುದನ್ನು ಅವು ತೋರಿಸುತ್ತವೆ. ಬರಹಗಾರನ ಸಂಗ್ರಹಿಸಿದ ಕೃತಿಗಳಲ್ಲಿನ ಸಂಪುಟ ಸಂಖ್ಯೆಗಳು ಅಥವಾ ಎಂಟರ್ಪ್ರೈಸ್ ಆರ್ಕೈವ್ನಲ್ಲಿರುವ ಕೇಸ್ ಸಂಖ್ಯೆಗಳು ಸಾಮಾನ್ಯವಾಗಿ ಅವುಗಳ ರಚನೆಯ ಕಾಲಾನುಕ್ರಮದೊಂದಿಗೆ ಸಂಬಂಧ ಹೊಂದಿವೆ. ಉತ್ಪನ್ನಗಳು ಮತ್ತು ಸೇವೆಗಳ ಗುಣಮಟ್ಟವನ್ನು ನಿರ್ಣಯಿಸುವಾಗ, ಆರ್ಡಿನಲ್ ಮಾಪಕಗಳು ಕರೆಯಲ್ಪಡುವ ಕ್ವಾಲಿಮೆಟ್ರಿಯಲ್ಲಿ ಜನಪ್ರಿಯವಾಗಿವೆ (ಅಕ್ಷರಶಃ ಅನುವಾದ - ಗುಣಮಟ್ಟದ ಮಾಪನ). ಅವುಗಳೆಂದರೆ, ಉತ್ಪಾದನೆಯ ಘಟಕವನ್ನು ರವಾನಿಸಬಹುದಾದ ಅಥವಾ ಅನರ್ಹವೆಂದು ನಿರ್ಣಯಿಸಲಾಗುತ್ತದೆ. ಹೆಚ್ಚು ಸಂಪೂರ್ಣವಾದ ವಿಶ್ಲೇಷಣೆಗಾಗಿ, ಮೂರು ಹಂತಗಳನ್ನು ಹೊಂದಿರುವ ಮಾಪಕವನ್ನು ಬಳಸಲಾಗುತ್ತದೆ: ಗಮನಾರ್ಹ ದೋಷಗಳಿವೆ - ಸಣ್ಣ ದೋಷಗಳು ಮಾತ್ರ ಇವೆ - ಯಾವುದೇ ದೋಷಗಳಿಲ್ಲ. ಕೆಲವೊಮ್ಮೆ ನಾಲ್ಕು ಹಂತಗಳನ್ನು ಬಳಸಲಾಗುತ್ತದೆ: ನಿರ್ಣಾಯಕ ದೋಷಗಳಿವೆ (ಬಳಸಲು ಅಸಾಧ್ಯವಾಗುವಂತೆ) - ಗಮನಾರ್ಹ ದೋಷಗಳಿವೆ - ಕೇವಲ ಸಣ್ಣ ದೋಷಗಳಿವೆ - ಯಾವುದೇ ದೋಷಗಳಿಲ್ಲ. ಉತ್ಪನ್ನಗಳ ಶ್ರೇಣೀಕರಣವು ಒಂದೇ ರೀತಿಯ ಅರ್ಥವನ್ನು ಹೊಂದಿದೆ - ಪ್ರೀಮಿಯಂ, ಮೊದಲ ದರ್ಜೆ, ಎರಡನೇ ದರ್ಜೆ,... ಪರಿಸರದ ಪರಿಣಾಮಗಳನ್ನು ನಿರ್ಣಯಿಸುವಾಗ, ಮೊದಲ, ಸಾಮಾನ್ಯ ಮೌಲ್ಯಮಾಪನವು ಸಾಮಾನ್ಯವಾಗಿ ಆರ್ಡಿನಲ್ ಆಗಿರುತ್ತದೆ, ಉದಾಹರಣೆಗೆ: ನೈಸರ್ಗಿಕ ಪರಿಸರವು ಸ್ಥಿರವಾಗಿರುತ್ತದೆ - ನೈಸರ್ಗಿಕ ಪರಿಸರವು ತುಳಿತಕ್ಕೊಳಗಾಗುತ್ತದೆ (ಅಧಃಪತನಗೊಂಡಿದೆ). ಪರಿಸರ-ವೈದ್ಯಕೀಯ ಪ್ರಮಾಣವು ಹೋಲುತ್ತದೆ: ಮಾನವನ ಆರೋಗ್ಯದ ಮೇಲೆ ಯಾವುದೇ ಉಚ್ಚಾರಣಾ ಪರಿಣಾಮವಿಲ್ಲ - ಆರೋಗ್ಯದ ಮೇಲೆ ನಕಾರಾತ್ಮಕ ಪ್ರಭಾವವನ್ನು ಗುರುತಿಸಲಾಗಿದೆ. ಆರ್ಡಿನಲ್ ಸ್ಕೇಲ್ ಅನ್ನು ಇತರ ಪ್ರದೇಶಗಳಲ್ಲಿಯೂ ಬಳಸಲಾಗುತ್ತದೆ. ಅರ್ಥಶಾಸ್ತ್ರದಲ್ಲಿ, ಇವು ಪ್ರಾಥಮಿಕವಾಗಿ ತಜ್ಞರ ಮೌಲ್ಯಮಾಪನದ ವಿವಿಧ ವಿಧಾನಗಳಾಗಿವೆ. ಎಲ್ಲಾ ಮಾಪನ ಮಾಪಕಗಳನ್ನು ಎರಡು ಗುಂಪುಗಳಾಗಿ ವಿಂಗಡಿಸಲಾಗಿದೆ - ಗುಣಾತ್ಮಕ ಗುಣಲಕ್ಷಣಗಳ ಮಾಪಕಗಳು ಮತ್ತು ಪರಿಮಾಣಾತ್ಮಕ ಗುಣಲಕ್ಷಣಗಳ ಮಾಪಕಗಳು. ಆರ್ಡಿನಲ್ ಸ್ಕೇಲ್ ಮತ್ತು ಹೆಸರಿಸುವ ಪ್ರಮಾಣವು ಗುಣಾತ್ಮಕ ಗುಣಲಕ್ಷಣಗಳ ಮುಖ್ಯ ಮಾಪಕಗಳಾಗಿವೆ, ಆದ್ದರಿಂದ ಅನೇಕ ನಿರ್ದಿಷ್ಟ ಪ್ರದೇಶಗಳಲ್ಲಿ ಗುಣಾತ್ಮಕ ವಿಶ್ಲೇಷಣೆಯ ಫಲಿತಾಂಶಗಳನ್ನು ಈ ಮಾಪಕಗಳ ಮೇಲೆ ಮಾಪನಗಳಾಗಿ ಪರಿಗಣಿಸಬಹುದು. ಪರಿಮಾಣಾತ್ಮಕ ಗುಣಲಕ್ಷಣಗಳ ಮಾಪಕಗಳು ಮಧ್ಯಂತರಗಳ ಮಾಪಕಗಳು, ಅನುಪಾತಗಳು, ವ್ಯತ್ಯಾಸಗಳು, ಸಂಪೂರ್ಣ. ಮಧ್ಯಂತರ ಮಾಪಕವನ್ನು ಬಳಸಿಕೊಂಡು, ಸಂಭಾವ್ಯ ಶಕ್ತಿಯ ಪ್ರಮಾಣ ಅಥವಾ ನೇರ ರೇಖೆಯ ಬಿಂದುವಿನ ನಿರ್ದೇಶಾಂಕವನ್ನು ಅಳೆಯಲಾಗುತ್ತದೆ. ಈ ಸಂದರ್ಭಗಳಲ್ಲಿ, ನೈಸರ್ಗಿಕ ಮೂಲ ಅಥವಾ ಮಾಪನದ ನೈಸರ್ಗಿಕ ಘಟಕವನ್ನು ಪ್ರಮಾಣದಲ್ಲಿ ಗುರುತಿಸಲಾಗುವುದಿಲ್ಲ. ಸಂಶೋಧಕನು ಆರಂಭಿಕ ಹಂತವನ್ನು ಹೊಂದಿಸಬೇಕು ಮತ್ತು ಮಾಪನದ ಘಟಕವನ್ನು ಸ್ವತಃ ಆರಿಸಿಕೊಳ್ಳಬೇಕು. ಮಧ್ಯಂತರ ಪ್ರಮಾಣದಲ್ಲಿ ಸ್ವೀಕಾರಾರ್ಹ ರೂಪಾಂತರಗಳು ರೇಖೀಯ ಹೆಚ್ಚುತ್ತಿರುವ ರೂಪಾಂತರಗಳಾಗಿವೆ, ಅಂದರೆ. ರೇಖೀಯ ಕಾರ್ಯಗಳು. ಸೆಲ್ಸಿಯಸ್ ಮತ್ತು ಫ್ಯಾರನ್ಹೀಟ್ ತಾಪಮಾನ ಮಾಪಕಗಳು ನಿಖರವಾಗಿ ಈ ಅವಲಂಬನೆಯಿಂದ ಸಂಪರ್ಕ ಹೊಂದಿವೆ: °C = 5/9 (°F - 32), ಇಲ್ಲಿ °C ಎಂಬುದು ಸೆಲ್ಸಿಯಸ್ ಮಾಪಕದಲ್ಲಿನ ತಾಪಮಾನ (ಡಿಗ್ರಿಗಳಲ್ಲಿ) ಮತ್ತು °F ಎಂಬುದು ಫ್ಯಾರನ್ಹೀಟ್ನಲ್ಲಿನ ತಾಪಮಾನವಾಗಿದೆ. ಪ್ರಮಾಣದ. ಪರಿಮಾಣಾತ್ಮಕ ಮಾಪಕಗಳಲ್ಲಿ, ವಿಜ್ಞಾನ ಮತ್ತು ಅಭ್ಯಾಸದಲ್ಲಿ ಅತ್ಯಂತ ಸಾಮಾನ್ಯವಾದವು ಅನುಪಾತ ಮಾಪಕಗಳು. ಅವರು ನೈಸರ್ಗಿಕ ಉಲ್ಲೇಖ ಬಿಂದುವನ್ನು ಹೊಂದಿದ್ದಾರೆ - ಶೂನ್ಯ, ಅಂದರೆ. ಪ್ರಮಾಣದ ಅನುಪಸ್ಥಿತಿ, ಆದರೆ ಮಾಪನದ ನೈಸರ್ಗಿಕ ಘಟಕವಿಲ್ಲ. ಹೆಚ್ಚಿನ ಭೌತಿಕ ಘಟಕಗಳನ್ನು ಅನುಪಾತದ ಪ್ರಮಾಣದಲ್ಲಿ ಅಳೆಯಲಾಗುತ್ತದೆ: ದೇಹದ ದ್ರವ್ಯರಾಶಿ, ಉದ್ದ, ಚಾರ್ಜ್, ಹಾಗೆಯೇ ಆರ್ಥಿಕತೆಯಲ್ಲಿ ಬೆಲೆಗಳು. ಅನುಪಾತದ ಪ್ರಮಾಣದಲ್ಲಿ ಸ್ವೀಕಾರಾರ್ಹ ರೂಪಾಂತರಗಳು ಒಂದೇ ಆಗಿರುತ್ತವೆ (ಮಾಪಕವನ್ನು ಮಾತ್ರ ಬದಲಾಯಿಸುವುದು). ಬೇರೆ ರೀತಿಯಲ್ಲಿ ಹೇಳುವುದಾದರೆ, ಉಚಿತ ಪದವಿಲ್ಲದೆ ರೇಖೀಯ ಹೆಚ್ಚುತ್ತಿರುವ ರೂಪಾಂತರಗಳು, ಉದಾಹರಣೆಗೆ, ಬೆಲೆಗಳನ್ನು ಒಂದು ಕರೆನ್ಸಿಯಿಂದ ಇನ್ನೊಂದಕ್ಕೆ ಸ್ಥಿರ ದರದಲ್ಲಿ ಪರಿವರ್ತಿಸುವುದು. ನಾವು ರೂಬಲ್ಸ್ನಲ್ಲಿ ಬೆಲೆಗಳನ್ನು ಬಳಸಿಕೊಂಡು ಎರಡು ಹೂಡಿಕೆ ಯೋಜನೆಗಳ ಆರ್ಥಿಕ ದಕ್ಷತೆಯನ್ನು ಹೋಲಿಸುತ್ತೇವೆ ಎಂದು ಭಾವಿಸೋಣ. ಮೊದಲ ಯೋಜನೆಯು ಎರಡನೆಯದಕ್ಕಿಂತ ಉತ್ತಮವಾಗಿ ಹೊರಹೊಮ್ಮಲಿ. ಈಗ ನಾವು ಚೀನೀ ಕರೆನ್ಸಿಗೆ ಬದಲಾಯಿಸೋಣ - ಯುವಾನ್, ಸ್ಥಿರ ಪರಿವರ್ತನೆ ದರವನ್ನು ಬಳಸಿ. ನಿಸ್ಸಂಶಯವಾಗಿ, ಮೊದಲ ಯೋಜನೆಯು ಎರಡನೆಯದಕ್ಕಿಂತ ಹೆಚ್ಚು ಲಾಭದಾಯಕವಾಗಿರಬೇಕು. ಆದಾಗ್ಯೂ, ಲೆಕ್ಕಾಚಾರದ ಕ್ರಮಾವಳಿಗಳು ಈ ಸ್ಥಿತಿಯನ್ನು ಪೂರೈಸಲಾಗಿದೆ ಎಂದು ಸ್ವಯಂಚಾಲಿತವಾಗಿ ಖಚಿತಪಡಿಸುವುದಿಲ್ಲ ಮತ್ತು ಅದನ್ನು ಪೂರೈಸಲಾಗಿದೆಯೇ ಎಂದು ಪರಿಶೀಲಿಸುವುದು ಅವಶ್ಯಕ. ಸರಾಸರಿ ಮೌಲ್ಯಗಳಿಗಾಗಿ ಅಂತಹ ಪರೀಕ್ಷೆಯ ಫಲಿತಾಂಶಗಳನ್ನು ಕೆಳಗೆ ವಿವರಿಸಲಾಗಿದೆ. ವ್ಯತ್ಯಾಸದ ಪ್ರಮಾಣವು ಮಾಪನದ ನೈಸರ್ಗಿಕ ಘಟಕವನ್ನು ಹೊಂದಿದೆ, ಆದರೆ ನೈಸರ್ಗಿಕ ಉಲ್ಲೇಖ ಬಿಂದುವಿಲ್ಲ. ವರ್ಷವನ್ನು (ಅಥವಾ ದಿನ - ಮಧ್ಯಾಹ್ನದಿಂದ ಮಧ್ಯಾಹ್ನದವರೆಗೆ) ಮಾಪನದ ನೈಸರ್ಗಿಕ ಘಟಕವಾಗಿ ಮತ್ತು ಮಧ್ಯಂತರಗಳ ಪ್ರಮಾಣದಲ್ಲಿ ತೆಗೆದುಕೊಂಡರೆ ಸಮಯವನ್ನು ವ್ಯತ್ಯಾಸಗಳ ಪ್ರಮಾಣದಲ್ಲಿ ಅಳೆಯಲಾಗುತ್ತದೆ. ಸಾಮಾನ್ಯ ಪ್ರಕರಣ. ಪ್ರಸ್ತುತ ಜ್ಞಾನದ ಮಟ್ಟದಲ್ಲಿ, ನೈಸರ್ಗಿಕ ಆರಂಭಿಕ ಹಂತವನ್ನು ಸೂಚಿಸುವುದು ಅಸಾಧ್ಯ. ವಿಭಿನ್ನ ಲೇಖಕರು ಪ್ರಪಂಚದ ಸೃಷ್ಟಿಯ ದಿನಾಂಕವನ್ನು ವಿಭಿನ್ನ ರೀತಿಯಲ್ಲಿ ಲೆಕ್ಕಾಚಾರ ಮಾಡುತ್ತಾರೆ, ಹಾಗೆಯೇ ನೇಟಿವಿಟಿ ಆಫ್ ಕ್ರೈಸ್ಟ್ನ ಕ್ಷಣ. ಸಂಪೂರ್ಣ ಅಳತೆಗೆ ಮಾತ್ರ ಮಾಪನ ಫಲಿತಾಂಶಗಳು ಪದದ ಸಾಮಾನ್ಯ ಅರ್ಥದಲ್ಲಿ ಸಂಖ್ಯೆಗಳಾಗಿವೆ, ಉದಾಹರಣೆಗೆ, ಕೋಣೆಯಲ್ಲಿನ ಜನರ ಸಂಖ್ಯೆ. ಸಂಪೂರ್ಣ ಪ್ರಮಾಣಕ್ಕಾಗಿ, ಗುರುತಿನ ರೂಪಾಂತರವನ್ನು ಮಾತ್ರ ಅನುಮತಿಸಲಾಗಿದೆ. ಜ್ಞಾನದ ಅನುಗುಣವಾದ ಕ್ಷೇತ್ರದ ಅಭಿವೃದ್ಧಿಯ ಪ್ರಕ್ರಿಯೆಯಲ್ಲಿ, ಪ್ರಮಾಣದ ಪ್ರಕಾರವು ಬದಲಾಗಬಹುದು. ಆದ್ದರಿಂದ, ಮೊದಲಿಗೆ ತಾಪಮಾನವನ್ನು ಆರ್ಡಿನಲ್ ಪ್ರಮಾಣದಲ್ಲಿ ಅಳೆಯಲಾಗುತ್ತದೆ (ಶೀತ - ಬೆಚ್ಚಗಿರುತ್ತದೆ). ನಂತರ - ಮಧ್ಯಂತರ ಪ್ರಕಾರ (ಸೆಲ್ಸಿಯಸ್, ಫ್ಯಾರನ್ಹೀಟ್, ರಿಯಾಮುರ್ ಮಾಪಕಗಳು). ಅಂತಿಮವಾಗಿ, ಸಂಪೂರ್ಣ ಶೂನ್ಯದ ಆವಿಷ್ಕಾರದ ನಂತರ, ತಾಪಮಾನವನ್ನು ಅನುಪಾತ ಪ್ರಮಾಣದಲ್ಲಿ (ಕೆಲ್ವಿನ್ ಸ್ಕೇಲ್) ಅಳೆಯಲಾಗುತ್ತದೆ ಎಂದು ಪರಿಗಣಿಸಬಹುದು. ಅಳೆಯಲಾದ ಕೆಲವು ನೈಜ ಮೌಲ್ಯಗಳನ್ನು ಪರಿಗಣಿಸಲು ಯಾವ ಮಾಪಕಗಳನ್ನು ಬಳಸಬೇಕು ಎಂಬುದರ ಕುರಿತು ತಜ್ಞರಲ್ಲಿ ಕೆಲವೊಮ್ಮೆ ಭಿನ್ನಾಭಿಪ್ರಾಯಗಳಿವೆ ಎಂದು ಗಮನಿಸಬೇಕು. ಬೇರೆ ರೀತಿಯಲ್ಲಿ ಹೇಳುವುದಾದರೆ, ಮಾಪನ ಪ್ರಕ್ರಿಯೆಯು ಅಳತೆಯ ಪ್ರಕಾರವನ್ನು ನಿರ್ಧರಿಸುವುದನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ (ನಿರ್ದಿಷ್ಟ ರೀತಿಯ ಪ್ರಮಾಣವನ್ನು ಆಯ್ಕೆಮಾಡುವ ತಾರ್ಕಿಕತೆಯ ಜೊತೆಗೆ). ಪಟ್ಟಿ ಮಾಡಲಾದ ಆರು ಮುಖ್ಯ ವಿಧದ ಮಾಪಕಗಳ ಜೊತೆಗೆ, ಇತರ ಮಾಪಕಗಳನ್ನು ಕೆಲವೊಮ್ಮೆ ಬಳಸಲಾಗುತ್ತದೆ. 17. ಬದಲಾಗದ ಕ್ರಮಾವಳಿಗಳು ಮತ್ತು ಸರಾಸರಿ ಮೌಲ್ಯಗಳು. TI ಯಲ್ಲಿ ಡೇಟಾ ವಿಶ್ಲೇಷಣೆಯ ಅಲ್ಗಾರಿದಮ್ಗಳಿಗೆ ಮುಖ್ಯ ಅವಶ್ಯಕತೆಯನ್ನು ನಾವು ರೂಪಿಸೋಣ: ನಿರ್ದಿಷ್ಟ ಪ್ರಕಾರದ ಪ್ರಮಾಣದಲ್ಲಿ ಅಳೆಯಲಾದ ಡೇಟಾದ ಆಧಾರದ ಮೇಲೆ ಮಾಡಲಾದ ತೀರ್ಮಾನಗಳು ಈ ಡೇಟಾದ ಮಾಪನ ಪ್ರಮಾಣವು ಅನುಮತಿಸಿದಾಗ ಬದಲಾಗಬಾರದು. ಬೇರೆ ರೀತಿಯಲ್ಲಿ ಹೇಳುವುದಾದರೆ, ಮಾನ್ಯ ಪ್ರಮಾಣದ ರೂಪಾಂತರಗಳ ಅಡಿಯಲ್ಲಿ ತೀರ್ಮಾನಗಳು ಅಸ್ಥಿರವಾಗಿರಬೇಕು. ಹೀಗಾಗಿ, ನೈಜ ವಸ್ತುಗಳಿಗೆ ಸಂಖ್ಯಾತ್ಮಕ ಮೌಲ್ಯಗಳನ್ನು ನಿಯೋಜಿಸುವಾಗ ಸಂಶೋಧಕರ ವ್ಯಕ್ತಿನಿಷ್ಠತೆಯನ್ನು ಎದುರಿಸುವುದು ಮಾಪನ ಸಿದ್ಧಾಂತದ ಮುಖ್ಯ ಗುರಿಗಳಲ್ಲಿ ಒಂದಾಗಿದೆ. ಹೀಗಾಗಿ, ದೂರವನ್ನು ಅರ್ಶಿನ್ಗಳು, ಮೀಟರ್ಗಳು, ಮೈಕ್ರಾನ್ಗಳು, ಮೈಲುಗಳು, ಪಾರ್ಸೆಕ್ಸ್ ಮತ್ತು ಇತರ ಅಳತೆಯ ಘಟಕಗಳಲ್ಲಿ ಅಳೆಯಬಹುದು. ಮಾಸ್ (ತೂಕ) - ಪೌಡ್ಗಳು, ಕಿಲೋಗ್ರಾಂಗಳು, ಪೌಂಡ್ಗಳು, ಇತ್ಯಾದಿ. ಸರಕುಗಳು ಮತ್ತು ಸೇವೆಗಳ ಬೆಲೆಗಳನ್ನು ಯುವಾನ್, ರೂಬಲ್ಸ್, ಟೆಂಗೆ, ಹ್ರಿವ್ನಿಯಾ, ಲ್ಯಾಟ್ಸ್, ಕ್ರೂನ್ಗಳು, ಮಾರ್ಕ್ಗಳು, US ಡಾಲರ್ಗಳು ಮತ್ತು ಇತರ ಕರೆನ್ಸಿಗಳಲ್ಲಿ (ನಿರ್ದಿಷ್ಟ ಪರಿವರ್ತನಾ ದರಗಳಿಗೆ ಒಳಪಟ್ಟಿರುತ್ತದೆ) ಸೂಚಿಸಬಹುದು. ನಾವು ಬಹಳ ಮುಖ್ಯವಾದುದನ್ನು ಒತ್ತಿಹೇಳೋಣ, ಆದರೂ ಸಾಕಷ್ಟು ಸ್ಪಷ್ಟವಾಗಿದೆ: ಮಾಪನದ ಘಟಕಗಳ ಆಯ್ಕೆಯು ಸಂಶೋಧಕರ ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿರುತ್ತದೆ, ಅಂದರೆ. ವ್ಯಕ್ತಿನಿಷ್ಠ. ಸಂಖ್ಯಾಶಾಸ್ತ್ರೀಯ ತೀರ್ಮಾನಗಳು ಅವು ಸಂಶೋಧಕರು ಆದ್ಯತೆ ನೀಡುವ ಮಾಪನದ ಘಟಕದ ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿಲ್ಲದಿದ್ದಾಗ ಮಾತ್ರ ವಾಸ್ತವಕ್ಕೆ ಸಮರ್ಪಕವಾಗಿರಬಹುದು, ಅವರು ಪ್ರಮಾಣದ ಅನುಮತಿಸುವ ರೂಪಾಂತರಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಅಸ್ಥಿರವಾಗಿರುವಾಗ. ಇಕೊನೊಮೆಟ್ರಿಕ್ ಡೇಟಾ ವಿಶ್ಲೇಷಣೆಗಾಗಿ ಹಲವಾರು ಅಲ್ಗಾರಿದಮ್ಗಳಲ್ಲಿ, ಕೆಲವು ಮಾತ್ರ ಈ ಸ್ಥಿತಿಯನ್ನು ಪೂರೈಸುತ್ತವೆ. ಸರಾಸರಿ ಮೌಲ್ಯಗಳನ್ನು ಹೋಲಿಸುವ ಮೂಲಕ ಇದನ್ನು ತೋರಿಸೋಣ. X 1, X 2,.., X n ಪರಿಮಾಣ n ನ ಮಾದರಿಯಾಗಿರಲಿ. ಅಂಕಗಣಿತದ ಸರಾಸರಿಯನ್ನು ಹೆಚ್ಚಾಗಿ ಬಳಸಲಾಗುತ್ತದೆ. ಅಂಕಗಣಿತದ ಸರಾಸರಿಯ ಬಳಕೆಯು ತುಂಬಾ ಸಾಮಾನ್ಯವಾಗಿದೆ, ಪದದಲ್ಲಿನ ಎರಡನೆಯ ಪದವನ್ನು ಸಾಮಾನ್ಯವಾಗಿ ಬಿಟ್ಟುಬಿಡಲಾಗುತ್ತದೆ ಮತ್ತು ಜನರು ಸರಾಸರಿ ಸಂಬಳ, ಸರಾಸರಿ ಆದಾಯ ಮತ್ತು ನಿರ್ದಿಷ್ಟ ಆರ್ಥಿಕ ಡೇಟಾಕ್ಕಾಗಿ ಇತರ ಸರಾಸರಿಗಳ ಬಗ್ಗೆ ಮಾತನಾಡುತ್ತಾರೆ, ಅಂದರೆ ಅಂಕಗಣಿತದ ಸರಾಸರಿ "ಸರಾಸರಿ". ಈ ಸಂಪ್ರದಾಯವು ತಪ್ಪಾದ ತೀರ್ಮಾನಗಳಿಗೆ ಕಾರಣವಾಗಬಹುದು. ಕಾಲ್ಪನಿಕ ಉದ್ಯಮದ ಉದ್ಯೋಗಿಗಳ ಸರಾಸರಿ ವೇತನವನ್ನು (ಸರಾಸರಿ ಆದಾಯ) ಲೆಕ್ಕಾಚಾರ ಮಾಡುವ ಉದಾಹರಣೆಯನ್ನು ಬಳಸಿಕೊಂಡು ಇದನ್ನು ತೋರಿಸೋಣ. 100 ಕಾರ್ಮಿಕರಲ್ಲಿ, ಕೇವಲ 5 ಜನರು ಅದನ್ನು ಮೀರಿದ ಸಂಬಳವನ್ನು ಹೊಂದಿದ್ದಾರೆ ಮತ್ತು ಉಳಿದ 95 ರ ವೇತನವು ಅಂಕಗಣಿತದ ಸರಾಸರಿಗಿಂತ ಗಮನಾರ್ಹವಾಗಿ ಕಡಿಮೆಯಾಗಿದೆ. ಕಾರಣ ಸ್ಪಷ್ಟವಾಗಿದೆ - ಒಬ್ಬ ವ್ಯಕ್ತಿಯ ಸಂಬಳ - ಸಾಮಾನ್ಯ ನಿರ್ದೇಶಕ - 95 ಕಾರ್ಮಿಕರ ಸಂಬಳವನ್ನು ಮೀರಿದೆ - ಕಡಿಮೆ ಕೌಶಲ್ಯ ಮತ್ತು ಹೆಚ್ಚು ನುರಿತ ಕೆಲಸಗಾರರು, ಎಂಜಿನಿಯರ್ಗಳು ಮತ್ತು ಕಚೇರಿ ಕೆಲಸಗಾರರು. 10 ರೋಗಿಗಳಿರುವ ಆಸ್ಪತ್ರೆಯ ಬಗ್ಗೆ ಪ್ರಸಿದ್ಧ ಕಥೆಯಲ್ಲಿ ವಿವರಿಸಿದ ಪರಿಸ್ಥಿತಿಯನ್ನು ನೆನಪಿಸುತ್ತದೆ, ಅವರಲ್ಲಿ 9 ಜನರು 40 ° C ತಾಪಮಾನವನ್ನು ಹೊಂದಿದ್ದಾರೆ ಮತ್ತು ಒಬ್ಬರು ಈಗಾಗಲೇ ಬಳಲುತ್ತಿದ್ದಾರೆ, 0 ° ತಾಪಮಾನದೊಂದಿಗೆ ಶವಾಗಾರದಲ್ಲಿ ಮಲಗಿದ್ದಾರೆ. ಸಿ. ಏತನ್ಮಧ್ಯೆ, ಆಸ್ಪತ್ರೆಯಲ್ಲಿ ಸರಾಸರಿ ತಾಪಮಾನವು 36 ° C ಆಗಿದೆ - ಇದು ಉತ್ತಮವಾಗಿರುವುದಿಲ್ಲ! ಹೀಗಾಗಿ, ಅಂಕಗಣಿತದ ಸರಾಸರಿಯನ್ನು ತಕ್ಕಮಟ್ಟಿಗೆ ಏಕರೂಪದ ಜನಸಂಖ್ಯೆಗೆ ಮಾತ್ರ ಬಳಸಬಹುದಾಗಿದೆ (ಒಂದು ದಿಕ್ಕಿನಲ್ಲಿ ಅಥವಾ ಇನ್ನೊಂದರಲ್ಲಿ ದೊಡ್ಡ ಹೊರಹರಿವುಗಳಿಲ್ಲದೆ). ವೇತನವನ್ನು ವಿವರಿಸಲು ಯಾವ ಸರಾಸರಿಗಳನ್ನು ಬಳಸಬೇಕು? 50ನೇ ಮತ್ತು 51ನೇ ಉದ್ಯೋಗಿಗಳ ಸರಾಸರಿ ಅಂಕಗಣಿತದ ಸರಾಸರಿಯನ್ನು ಬಳಸುವುದು ಸಹಜ. ಸಂಬಳಅವರೋಹಣವಲ್ಲದ ಕ್ರಮದಲ್ಲಿ ಜೋಡಿಸಲಾಗಿದೆ. ಮೊದಲು 40 ಕಡಿಮೆ ಕೌಶಲ್ಯದ ಕಾರ್ಮಿಕರ ಸಂಬಳ ಬರುತ್ತದೆ, ಮತ್ತು ನಂತರ - 41 ರಿಂದ 70 ನೇ ಕೆಲಸಗಾರರಿಗೆ - ಹೆಚ್ಚು ನುರಿತ ಕೆಲಸಗಾರರ ಸಂಬಳ. ಪರಿಣಾಮವಾಗಿ, ಸರಾಸರಿಯು ಅವುಗಳ ಮೇಲೆ ನಿಖರವಾಗಿ ಬೀಳುತ್ತದೆ ಮತ್ತು 200 ಕ್ಕೆ ಸಮನಾಗಿರುತ್ತದೆ. 50 ಕೆಲಸಗಾರರಿಗೆ, ಸಂಬಳವು 200 ಅನ್ನು ಮೀರುವುದಿಲ್ಲ ಮತ್ತು 50 - ಕನಿಷ್ಠ 200, ಆದ್ದರಿಂದ ಸರಾಸರಿಯು "ಕೇಂದ್ರ" ವನ್ನು ತೋರಿಸುತ್ತದೆ, ಅದರ ಸುತ್ತಲೂ ಅಧ್ಯಯನ ಮಾಡಿದ ಮೌಲ್ಯಗಳ ಬಹುಪಾಲು ಗುಂಪು ಮಾಡಲಾಗಿದೆ. ಮತ್ತೊಂದು ಸರಾಸರಿ ಮೌಲ್ಯವು ಮೋಡ್ ಆಗಿದೆ, ಇದು ಹೆಚ್ಚಾಗಿ ಸಂಭವಿಸುವ ಮೌಲ್ಯವಾಗಿದೆ. ಪರಿಗಣನೆಯಲ್ಲಿರುವ ಸಂದರ್ಭದಲ್ಲಿ, ಇವುಗಳು ಕಡಿಮೆ ಕೌಶಲ್ಯದ ಕಾರ್ಮಿಕರ ವೇತನಗಳಾಗಿವೆ, ಅಂದರೆ. 100. ಹೀಗಾಗಿ, ಸಂಬಳವನ್ನು ವಿವರಿಸಲು ನಾವು ಮೂರು ಸರಾಸರಿ ಮೌಲ್ಯಗಳನ್ನು ಹೊಂದಿದ್ದೇವೆ - ಮೋಡ್ (100 ಘಟಕಗಳು), ಸರಾಸರಿ (200 ಘಟಕಗಳು) ಮತ್ತು ಅಂಕಗಣಿತದ ಸರಾಸರಿ (400 ಘಟಕಗಳು). ನಿಜ ಜೀವನದಲ್ಲಿ ಗಮನಿಸಿದ ಆದಾಯ ಮತ್ತು ವೇತನ ವಿತರಣೆಗಳಿಗೆ, ಅದೇ ಮಾದರಿಯು ನಿಜವಾಗಿದೆ: ಮೋಡ್ ಮಧ್ಯಮಕ್ಕಿಂತ ಕಡಿಮೆಯಾಗಿದೆ ಮತ್ತು ಸರಾಸರಿ ಅಂಕಗಣಿತದ ಸರಾಸರಿಗಿಂತ ಕಡಿಮೆಯಾಗಿದೆ. ಅರ್ಥಶಾಸ್ತ್ರದಲ್ಲಿ ಸರಾಸರಿಗಳನ್ನು ಏಕೆ ಬಳಸಲಾಗುತ್ತದೆ? ಸರಾಸರಿಗಳನ್ನು ಬಳಸಿಕೊಂಡು ಜನಸಂಖ್ಯೆಯನ್ನು ಹೋಲಿಸಲು ಒಂದೇ ಸಂಖ್ಯೆಯೊಂದಿಗೆ ಸಂಖ್ಯೆಗಳ ಸಂಗ್ರಹವನ್ನು ಬದಲಿಸಲು ವಿಶಿಷ್ಟವಾಗಿ. ಉದಾಹರಣೆಗೆ, Y 1, Y 2,..., Y n ಒಂದು ಪರಿಣತಿಯ ವಸ್ತುವಿಗೆ "ನೀಡಿರುವ" ಪರಿಣಿತ ಮೌಲ್ಯಮಾಪನಗಳ ಗುಂಪಾಗಿರಲಿ (ಉದಾಹರಣೆಗೆ, ಕಂಪನಿಯ ಕಾರ್ಯತಂತ್ರದ ಅಭಿವೃದ್ಧಿಯ ಆಯ್ಕೆಗಳಲ್ಲಿ ಒಂದಾಗಿದೆ), Z 1 , Z 2,..., Z n -ಎರಡನೆಯದು (ಈ ಅಭಿವೃದ್ಧಿಯ ಇನ್ನೊಂದು ಆವೃತ್ತಿ). ಈ ಜನಸಂಖ್ಯೆಯನ್ನು ಹೇಗೆ ಹೋಲಿಸಲಾಗುತ್ತದೆ? ನಿಸ್ಸಂಶಯವಾಗಿ, ಸರಾಸರಿ ಮೌಲ್ಯಗಳಿಂದ ಸುಲಭವಾದ ಮಾರ್ಗವಾಗಿದೆ. ಸರಾಸರಿ ಲೆಕ್ಕಾಚಾರ ಮಾಡುವುದು ಹೇಗೆ? ಪರಿಚಿತ ವಿವಿಧ ರೀತಿಯಸರಾಸರಿ ಮೌಲ್ಯಗಳು: ಅಂಕಗಣಿತದ ಸರಾಸರಿ, ಮಧ್ಯಮ, ಮೋಡ್, ಜ್ಯಾಮಿತೀಯ ಸರಾಸರಿ, ಹಾರ್ಮೋನಿಕ್ ಸರಾಸರಿ, ಕ್ವಾಡ್ರಾಟಿಕ್ ಸರಾಸರಿ. ಅದನ್ನು ನಿಮಗೆ ನೆನಪಿಸೋಣ ಸಾಮಾನ್ಯ ಪರಿಕಲ್ಪನೆಸರಾಸರಿ ಮೌಲ್ಯವನ್ನು 19 ನೇ ಶತಮಾನದ ಮೊದಲಾರ್ಧದ ಫ್ರೆಂಚ್ ಗಣಿತಜ್ಞ ಪರಿಚಯಿಸಿದರು. ಶಿಕ್ಷಣತಜ್ಞ O. ಕೌಚಿ. ಇದು ಕೆಳಕಂಡಂತಿದೆ: ಸರಾಸರಿ ಮೌಲ್ಯವು ಯಾವುದೇ ಕಾರ್ಯವಾಗಿದೆ Ф(Х 1, Х 2,..., Х n) ಅಂದರೆ ಎಲ್ಲರಿಗೂ ಸಂಭವನೀಯ ಮೌಲ್ಯಗಳುವಾದಗಳು, ಈ ಕಾರ್ಯದ ಮೌಲ್ಯವು X 1, X 2,..., X n ಸಂಖ್ಯೆಗಳ ಕನಿಷ್ಠಕ್ಕಿಂತ ಕಡಿಮೆಯಿಲ್ಲ ಮತ್ತು ಈ ಸಂಖ್ಯೆಗಳ ಗರಿಷ್ಠಕ್ಕಿಂತ ಹೆಚ್ಚಿಲ್ಲ. ಮೇಲೆ ಪಟ್ಟಿ ಮಾಡಲಾದ ಎಲ್ಲಾ ರೀತಿಯ ಸರಾಸರಿಗಳು ಕೌಚಿ ಸರಾಸರಿಗಳಾಗಿವೆ. ಸ್ವೀಕಾರಾರ್ಹ ಪ್ರಮಾಣದ ರೂಪಾಂತರದೊಂದಿಗೆ, ಸರಾಸರಿ ಮೌಲ್ಯವು ನಿಸ್ಸಂಶಯವಾಗಿ ಬದಲಾಗುತ್ತದೆ. ಆದರೆ ಯಾವ ಜನಸಂಖ್ಯೆಗೆ ಸರಾಸರಿ ಹೆಚ್ಚು ಮತ್ತು ಅದು ಕಡಿಮೆ ಎಂಬ ತೀರ್ಮಾನಗಳು ಬದಲಾಗಬಾರದು (ತೀರ್ಮಾನಗಳ ಅಸ್ಥಿರತೆಯ ಅವಶ್ಯಕತೆಗೆ ಅನುಗುಣವಾಗಿ, ಟಿಐನಲ್ಲಿ ಮುಖ್ಯ ಅವಶ್ಯಕತೆಯಾಗಿ ಸ್ವೀಕರಿಸಲಾಗಿದೆ). ಸರಾಸರಿ ಮೌಲ್ಯಗಳ ಪ್ರಕಾರವನ್ನು ಹುಡುಕುವ ಅನುಗುಣವಾದ ಗಣಿತದ ಸಮಸ್ಯೆಯನ್ನು ನಾವು ರೂಪಿಸೋಣ, ಅದರ ಹೋಲಿಕೆಯ ಫಲಿತಾಂಶವು ಸ್ವೀಕಾರಾರ್ಹ ಪ್ರಮಾಣದ ರೂಪಾಂತರಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಸ್ಥಿರವಾಗಿರುತ್ತದೆ. Ф(Х 1 Х 2 ,..., Х n) ಕೌಚಿ ಸರಾಸರಿಯಾಗಿರಲಿ. ಮೊದಲ ಜನಸಂಖ್ಯೆಯ ಸರಾಸರಿಯು ಎರಡನೇ ಜನಸಂಖ್ಯೆಯ ಸರಾಸರಿಗಿಂತ ಕಡಿಮೆಯಿರಲಿ: ನಂತರ, TI ಪ್ರಕಾರ, ಸರಾಸರಿಗಳನ್ನು ಹೋಲಿಸುವ ಫಲಿತಾಂಶದ ಸ್ಥಿರತೆಗಾಗಿ, ಸ್ವೀಕಾರಾರ್ಹ ರೂಪಾಂತರಗಳ ಗುಂಪಿನಿಂದ ಯಾವುದೇ ಸ್ವೀಕಾರಾರ್ಹ ರೂಪಾಂತರಕ್ಕಾಗಿ g. ಅನುಗುಣವಾದ ಪ್ರಮಾಣದಲ್ಲಿ ಮೊದಲ ಜನಸಂಖ್ಯೆಯಿಂದ ರೂಪಾಂತರಗೊಂಡ ಮೌಲ್ಯಗಳ ಸರಾಸರಿಯು ಎರಡನೇ ಸೆಟ್ಗೆ ರೂಪಾಂತರಗೊಂಡ ಮೌಲ್ಯಗಳ ಸರಾಸರಿಗಿಂತ ಕಡಿಮೆಯಾಗಿದೆ ಎಂಬುದು ನಿಜ. ಇದಲ್ಲದೆ, ಯಾವುದೇ ಎರಡು ಸೆಟ್ Y 1, Y 2,...,Y n ಮತ್ತು Z 1, Z 2,..., Z n ಮತ್ತು, ಮರುಪಡೆಯಲು, ಯಾವುದೇ ಸ್ವೀಕಾರಾರ್ಹ ರೂಪಾಂತರಕ್ಕೆ ಸೂತ್ರೀಕರಿಸಿದ ಸ್ಥಿತಿಯು ನಿಜವಾಗಿರಬೇಕು. ನಾವು ರೂಪಿಸಿದ ಸ್ಥಿತಿಯನ್ನು ಪೂರೈಸುವ ಸರಾಸರಿ ಮೌಲ್ಯಗಳನ್ನು ಸ್ವೀಕಾರಾರ್ಹ (ಸೂಕ್ತ ಪ್ರಮಾಣದಲ್ಲಿ) ಎಂದು ಕರೆಯುತ್ತೇವೆ. TI ಪ್ರಕಾರ, ಪರಿಗಣನೆಯಲ್ಲಿರುವ ಪ್ರಮಾಣದಲ್ಲಿ ಅಳೆಯಲಾದ ತಜ್ಞರ ಅಭಿಪ್ರಾಯಗಳು ಮತ್ತು ಇತರ ಡೇಟಾವನ್ನು ವಿಶ್ಲೇಷಿಸುವಾಗ ಅಂತಹ ಸರಾಸರಿಗಳನ್ನು ಮಾತ್ರ ಬಳಸಬಹುದು. ಬಳಸಿಕೊಂಡು ಗಣಿತದ ಸಿದ್ಧಾಂತ, 1970 ರ ದಶಕದಲ್ಲಿ ಅಭಿವೃದ್ಧಿಪಡಿಸಲಾಯಿತು, ಮೂಲಭೂತ ಮಾಪಕಗಳಲ್ಲಿ ಸ್ವೀಕಾರಾರ್ಹ ಸರಾಸರಿಗಳ ಪ್ರಕಾರವನ್ನು ವಿವರಿಸಲು ನಿರ್ವಹಿಸುತ್ತದೆ. ಹೆಸರುಗಳ ಪ್ರಮಾಣದಲ್ಲಿ ಅಳೆಯಲಾದ ಡೇಟಾಗೆ, ಸರಾಸರಿಯಾಗಿ ಮೋಡ್ ಮಾತ್ರ ಸೂಕ್ತವಾಗಿದೆ ಎಂಬುದು ಸ್ಪಷ್ಟವಾಗಿದೆ. 18. ಆರ್ಡಿನಲ್ ಪ್ರಮಾಣದಲ್ಲಿ ಸರಾಸರಿ ಮೌಲ್ಯಗಳು ಆರ್ಡಿನಲ್ ಪ್ರಮಾಣದಲ್ಲಿ ಅಳೆಯಲಾದ ತಜ್ಞರ ಅಭಿಪ್ರಾಯಗಳ ಸಂಸ್ಕರಣೆಯನ್ನು ಪರಿಗಣಿಸೋಣ. ಕೆಳಗಿನ ಹೇಳಿಕೆ ನಿಜವಾಗಿದೆ. ಪ್ರಮೇಯ1

. ಎಲ್ಲಾ ಕೌಚಿ ಸರಾಸರಿಗಳಲ್ಲಿ, ಆರ್ಡಿನಲ್ ಸ್ಕೇಲ್ನಲ್ಲಿ ಮಾತ್ರ ಸ್ವೀಕಾರಾರ್ಹ ಸರಾಸರಿಗಳು ನಿಯಮಗಳಾಗಿವೆ ವ್ಯತ್ಯಾಸ ಸರಣಿ(ಆರ್ಡಿನಲ್ ಅಂಕಿಅಂಶಗಳು). ಸರಾಸರಿ Ф(Х 1 Х 2 ,..., Х n) ನಿರಂತರ (ಅಸ್ಥಿರಗಳ ಗುಂಪಿನ ಮೇಲೆ) ಮತ್ತು ಸಮ್ಮಿತೀಯ ಕಾರ್ಯವನ್ನು ಒದಗಿಸಿದರೆ ಪ್ರಮೇಯ 1 ಮಾನ್ಯವಾಗಿದೆ. ಎರಡನೆಯದು ಎಂದರೆ ವಾದಗಳನ್ನು ಮರುಹೊಂದಿಸಿದಾಗ, Ф(Х 1 Х 2 ,..., Х n) ಕಾರ್ಯದ ಮೌಲ್ಯವು ಬದಲಾಗುವುದಿಲ್ಲ. ಈ ಸ್ಥಿತಿಯು ಸಾಕಷ್ಟು ಸ್ವಾಭಾವಿಕವಾಗಿದೆ, ಏಕೆಂದರೆ ನಾವು ಒಟ್ಟು (ಸೆಟ್) ಗೆ ಸರಾಸರಿ ಮೌಲ್ಯವನ್ನು ಕಂಡುಕೊಳ್ಳುತ್ತೇವೆ ಮತ್ತು ಅನುಕ್ರಮಕ್ಕಾಗಿ ಅಲ್ಲ. ನಾವು ಅದರ ಅಂಶಗಳನ್ನು ಪಟ್ಟಿ ಮಾಡುವ ಕ್ರಮವನ್ನು ಅವಲಂಬಿಸಿ ಸೆಟ್ ಬದಲಾಗುವುದಿಲ್ಲ. ಪ್ರಮೇಯ 1 ರ ಪ್ರಕಾರ, ನಿರ್ದಿಷ್ಟವಾಗಿ, ಆರ್ಡಿನಲ್ ಮಾಪಕದಲ್ಲಿ (ಮಾದರಿ ಗಾತ್ರವು ಬೆಸವಾಗಿದ್ದರೆ) ಮಾಪನ ಮಾಡಲಾದ ಡೇಟಾಗೆ ಸರಾಸರಿಯನ್ನು ಸರಾಸರಿಯಾಗಿ ಬಳಸಬಹುದು. ಪರಿಮಾಣವು ಸಮವಾಗಿದ್ದರೆ, ವ್ಯತ್ಯಾಸ ಸರಣಿಯ ಎರಡು ಕೇಂದ್ರ ಪದಗಳಲ್ಲಿ ಒಂದನ್ನು ಬಳಸಬೇಕು - ಅವುಗಳನ್ನು ಕೆಲವೊಮ್ಮೆ ಕರೆಯಲಾಗುತ್ತದೆ, ಎಡ ಮಧ್ಯದ ಅಥವಾ ಬಲ ಮಧ್ಯದ. ಫ್ಯಾಷನ್ ಅನ್ನು ಸಹ ಬಳಸಬಹುದು - ಇದು ಯಾವಾಗಲೂ ಬದಲಾವಣೆಯ ಸರಣಿಯ ಸದಸ್ಯ. ಆದರೆ ನೀವು ಅಂಕಗಣಿತದ ಸರಾಸರಿ, ಜ್ಯಾಮಿತೀಯ ಸರಾಸರಿ ಇತ್ಯಾದಿಗಳನ್ನು ಎಂದಿಗೂ ಲೆಕ್ಕ ಹಾಕಲಾಗುವುದಿಲ್ಲ. ಕೆಳಗಿನ ಪ್ರಮೇಯವು ನಿಜವಾಗಿದೆ. ಪ್ರಮೇಯ 2. Y 1, Y 2,...,Y m ವಿತರಣಾ ಕಾರ್ಯ F(x) ನೊಂದಿಗೆ ಸ್ವತಂತ್ರವಾಗಿ ವಿತರಿಸಲಾದ ಯಾದೃಚ್ಛಿಕ ಅಸ್ಥಿರಗಳಾಗಿರಲಿ, ಮತ್ತು Z 1, Z 2,..., Zn ಫಂಕ್ಷನ್ ವಿತರಣೆಗಳೊಂದಿಗೆ ಸ್ವತಂತ್ರವಾಗಿ ವಿತರಿಸಲಾದ ಯಾದೃಚ್ಛಿಕ ಅಸ್ಥಿರಗಳಾಗಿರಲಿ H(x), ಮತ್ತು ಮಾದರಿಗಳು Y 1, Y 2,...,Y m ಮತ್ತು Z 1, Z 2,..., Z n ಪರಸ್ಪರ ಸ್ವತಂತ್ರವಾಗಿರುತ್ತವೆ ಮತ್ತು MY X > MZ X. ಯಾವುದೇ ಕಟ್ಟುನಿಟ್ಟಾಗಿ ಹೆಚ್ಚುತ್ತಿರುವ ನಿರಂತರ ಕಾರ್ಯಕ್ಕಾಗಿ ಈವೆಂಟ್ನ ಸಂಭವನೀಯತೆಯು 1 ನಿಮಿಷಕ್ಕೆ (m, n) ಒಲವು ಹೊಂದಲು g ಸ್ಥಿತಿಯನ್ನು ತೃಪ್ತಿಪಡಿಸುತ್ತದೆ |g i |>X ಅಸಮಾನತೆ F(x) ಎಲ್ಲರಿಗೂ ತೃಪ್ತಿಪಡಿಸುವುದು ಅವಶ್ಯಕ ಮತ್ತು ಸಾಕಾಗುತ್ತದೆ X< Н(х), причем

существовало число х 0 ,

для которого F(x 0)

ಸೂಚನೆ.ಮೇಲಿನ ಮಿತಿಯನ್ನು ಹೊಂದಿರುವ ಸ್ಥಿತಿಯು ಸಂಪೂರ್ಣವಾಗಿ ಅಂತರ್-ಗಣಿತದ ಸ್ವರೂಪದಲ್ಲಿದೆ. ವಾಸ್ತವವಾಗಿ, g ಕಾರ್ಯವು ಆರ್ಡಿನಲ್ ಪ್ರಮಾಣದಲ್ಲಿ ಅನಿಯಂತ್ರಿತ ಸ್ವೀಕಾರಾರ್ಹ ರೂಪಾಂತರವಾಗಿದೆ. ಪ್ರಮೇಯ 2 ರ ಪ್ರಕಾರ, ಪ್ರಮೇಯದಲ್ಲಿ ನೀಡಲಾದ ಅಸಮಾನತೆಯನ್ನು ಪೂರೈಸುವ ಎರಡು ವಿತರಣೆಗಳ ಮಾದರಿಗಳನ್ನು ಹೋಲಿಸಿದಾಗ ಅಂಕಗಣಿತದ ಸರಾಸರಿಯನ್ನು ಆರ್ಡಿನಲ್ ಪ್ರಮಾಣದಲ್ಲಿ ಬಳಸಬಹುದು. ಸರಳವಾಗಿ ಹೇಳುವುದಾದರೆ, ವಿತರಣಾ ಕಾರ್ಯಗಳಲ್ಲಿ ಒಂದು ಯಾವಾಗಲೂ ಇನ್ನೊಂದಕ್ಕಿಂತ ಮೇಲಿರಬೇಕು. ವಿತರಣಾ ಕಾರ್ಯಗಳು ಛೇದಿಸಲು ಸಾಧ್ಯವಿಲ್ಲ, ಅವುಗಳನ್ನು ಪರಸ್ಪರ ಸ್ಪರ್ಶಿಸಲು ಮಾತ್ರ ಅನುಮತಿಸಲಾಗಿದೆ. ಈ ಸ್ಥಿತಿಯನ್ನು ಪೂರೈಸಲಾಗುತ್ತದೆ, ಉದಾಹರಣೆಗೆ, ವಿತರಣಾ ಕಾರ್ಯಗಳು ಶಿಫ್ಟ್ನಲ್ಲಿ ಮಾತ್ರ ಭಿನ್ನವಾಗಿದ್ದರೆ: F(x) = Н(x + ∆) ಕೆಲವರಿಗೆ ∆. ಒಂದೇ ಅಳತೆ ಸಾಧನವನ್ನು ಬಳಸಿಕೊಂಡು ಒಂದು ನಿರ್ದಿಷ್ಟ ಪ್ರಮಾಣದ ಎರಡು ಮೌಲ್ಯಗಳನ್ನು ಅಳೆಯಿದರೆ ಕೊನೆಯ ಸ್ಥಿತಿಯನ್ನು ತೃಪ್ತಿಪಡಿಸಲಾಗುತ್ತದೆ, ಇದರಲ್ಲಿ ಪ್ರಶ್ನೆಯ ಪ್ರಮಾಣದ ಒಂದು ಮೌಲ್ಯವನ್ನು ಅಳೆಯುವುದರಿಂದ ಇನ್ನೊಂದನ್ನು ಅಳೆಯಲು ಚಲಿಸುವಾಗ ದೋಷಗಳ ವಿತರಣೆಯು ಬದಲಾಗುವುದಿಲ್ಲ. ಕೊಲ್ಮೊಗೊರೊವ್ ಪ್ರಕಾರ ಸರಾಸರಿ ಮೇಲೆ ಪಟ್ಟಿ ಮಾಡಲಾದ ಹಲವಾರು ಸರಾಸರಿಗಳ ಸಾಮಾನ್ಯೀಕರಣವು ಕೊಲ್ಮೊಗೊರೊವ್ ಸರಾಸರಿಯಾಗಿದೆ. ಸಂಖ್ಯೆಗಳಿಗೆ X 1, X 2,..., X n, ಕೊಲ್ಮೊಗೊರೊವ್ ಸರಾಸರಿ ಸೂತ್ರವನ್ನು ಬಳಸಿಕೊಂಡು ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ G((F(X l) + F(X 2)+...F(X n))/n), ಅಲ್ಲಿ ಎಫ್ ಕಟ್ಟುನಿಟ್ಟಾಗಿ ಏಕತಾನತೆಯ ಕಾರ್ಯವಾಗಿದೆ (ಅಂದರೆ ಕಟ್ಟುನಿಟ್ಟಾಗಿ ಹೆಚ್ಚಿಸುವುದು ಅಥವಾ ಕಟ್ಟುನಿಟ್ಟಾಗಿ ಕಡಿಮೆಯಾಗುವುದು), G ಎಂಬುದು F ನ ವಿಲೋಮ ಕಾರ್ಯವಾಗಿದೆ. ಕೊಲ್ಮೊಗೊರೊವ್ ಅವರ ಸರಾಸರಿಗಳಲ್ಲಿ ಅನೇಕ ಪ್ರಸಿದ್ಧ ಪಾತ್ರಗಳಿವೆ. ಆದ್ದರಿಂದ, F(x) = x ಆಗಿದ್ದರೆ, ಕೋಲ್ಮೊಗೊರೊವ್ ಸರಾಸರಿ ಅಂಕಗಣಿತದ ಸರಾಸರಿ, F(x) = lnx ಆಗಿದ್ದರೆ, ನಂತರ ಜ್ಯಾಮಿತೀಯ ಸರಾಸರಿ, F(x) = 1/x ಆಗಿದ್ದರೆ, ನಂತರ ಹಾರ್ಮೋನಿಕ್ ಸರಾಸರಿ, F( x) = x 2, ನಂತರ ಸರಾಸರಿ ಚೌಕ, ಇತ್ಯಾದಿ. ಕೊಲ್ಮೊಗೊರೊವ್ ಸರಾಸರಿಯು ಕೌಚಿ ಸರಾಸರಿಯ ವಿಶೇಷ ಪ್ರಕರಣವಾಗಿದೆ. ಮತ್ತೊಂದೆಡೆ, ಸರಾಸರಿ ಮತ್ತು ಮೋಡ್ನಂತಹ ಜನಪ್ರಿಯ ಸರಾಸರಿಗಳನ್ನು ಕೊಲ್ಮೊಗೊರೊವ್ ಸರಾಸರಿಗಳಾಗಿ ಪ್ರತಿನಿಧಿಸಲಾಗುವುದಿಲ್ಲ. ಕೆಳಗಿನ ಹೇಳಿಕೆಗಳು ಮೊನೊಗ್ರಾಫ್ನಲ್ಲಿ ಸಾಬೀತಾಗಿದೆ. ಪ್ರಮೇಯ3