giriiş

Rastgele olaylar herhangi bir yasaya tabi midir? Evet ama bu kanunlar alışık olduğumuz kanunlardan farklı fiziksel yasalar. SV'nin değerleri bilinen deneysel koşullar altında bile tahmin edilemez; yalnızca SV'nin şu veya bu değeri alma olasılıklarını gösterebiliriz. Ancak SV'lerin olasılık dağılımını bilerek, bu rastgele değişkenlerin katıldığı olaylar hakkında sonuçlar çıkarabiliriz. Doğru, bu sonuçlar aynı zamanda doğası gereği olasılıksal olacaktır.

Bazı SV'lerin ayrık olmasına izin verin, yani. yalnızca Xi sabit değerlerini alabilir. Bu durumda, bu miktarın tüm (i=1…n) izin verilen değerleri için P(Xi) olasılık değerleri serisine dağıtım yasası denir.

SV'nin dağılım yasası, SV'nin olası değerleri ile bu değerlerin kabul edilme olasılıkları arasında bağlantı kuran bir ilişkidir. Dağıtım kanunu SV'yi tamamen karakterize etmektedir.

İnşa ederken matematiksel model kontrol için istatistiksel hipotez SV'nin dağılım yasası (modeli oluşturmanın parametrik yolu) hakkında matematiksel bir varsayımın getirilmesi gerekir.

Matematiksel modeli açıklamaya yönelik parametrik olmayan yaklaşım (SV'nin parametrik bir dağılım yasası yoktur) daha az doğrudur ancak daha geniş bir kapsama sahiptir.

Tıpkı rastgele bir olayın olasılığı gibi, SV'nin dağılım yasası için de onu bulmanın yalnızca iki yolu vardır. Ya rastgele bir olayın diyagramını oluştururuz ve olasılığı hesaplamak için analitik bir ifade (formül) buluruz (belki birisi bunu bizim için zaten yapmıştır ya da yapacaktır!) ya da bir deney kullanmak zorunda kalacağız ve frekanslara dayanarak gözlemlerden hareketle, yasa dağılımları hakkında bazı varsayımlar (varsayımlar ileri sür) yapın.

Elbette, "klasik" dağılımların her biri için bu çalışma uzun süredir yapılmaktadır - yaygın olarak bilinen ve uygulamalı istatistiklerde çok sık kullanılanlar binom ve polinom dağılımları, geometrik ve hipergeometrik, Pascal ve Poisson dağılımları ve diğerleridir.

Hemen hemen tüm klasik dağılımlar için, hesaplamaların doğruluğu arttıkça özel istatistiksel tablolar oluşturuldu ve yayınlandı. Bu tabloların ciltleri kullanılmadan, bunların kullanımına ilişkin kurallar konusunda eğitim verilmeden, son iki yüzyıl boyunca istatistiğin pratik kullanımı mümkün olmamıştır.

Bugün durum değişti - hesaplama verilerini formüller kullanarak saklamaya gerek yok (ikincisi ne kadar karmaşık olursa olsun!), dağıtım yasasını pratik için kullanma süresi dakikalara, hatta saniyelere indirildi. Bu amaçlara yönelik yeterli sayıda farklı uygulama yazılım paketleri zaten mevcuttur.

Tüm olasılık dağılımları arasında özellikle pratikte sıklıkla kullanılanlar vardır. Bu dağılımlar ayrıntılı olarak incelenmiş ve özellikleri iyi bilinmektedir. Bu dağılımların çoğu, teori gibi tüm bilgi alanlarının temelini oluşturur. sıraya girme, güvenilirlik teorisi, kalite kontrol, oyun teorisi vb.

Bunların arasında, büyük sayılar yasasının Jacob Bernoulli'den daha genel bir biçimini kanıtlayan ve aynı zamanda olasılık teorisini ilk kez atış problemlerine uygulayan Poisson'un (1781-1840) çalışmalarına dikkat etmek mümkün değil. . Poisson adı olasılık teorisi ve uygulamalarında önemli rol oynayan dağıtım yasalarından biriyle ilişkilidir.

Bu makalenin adandığı dağıtım yasasıdır. ders çalışması. Hakkında doğrudan yasa hakkında, matematiksel özellikleri, özel özellikleri, binom dağılımıyla bağlantısı hakkında. Pratik uygulama hakkında birkaç söz söylenecek ve uygulamadan çeşitli örnekler verilecektir.

Makalemizin amacı Bernoulli ve Poisson dağılım teoremlerinin özünü açıklığa kavuşturmaktır.

Görev, makalenin konusuyla ilgili literatürü incelemek ve analiz etmektir.

1. Binom dağılımı (Bernoulli dağılımı)

Binom dağılımı (Bernoulli dağılımı) - bazı olayların tekrarlanan olay sayısının olasılık dağılımı bağımsız testler, her denemede bu olayın meydana gelme olasılığı p (0) ise

SV X'in pX(x)°P(X=x) = pxq1-x olasılıklarıyla 0 ve 1 değerlerini alması durumunda p parametreli Bernoulli yasasına göre dağıtıldığı söylenir; p+q=1; x=0,1.

Binom dağılımı şu sorunun sorulduğu durumlarda ortaya çıkar: Aynı koşullar altında gerçekleştirilen belirli sayıda bağımsız gözlem (deney) serisinde belirli bir olay kaç kez meydana gelir?

Kolaylık ve netlik açısından, p değerini bildiğimizi varsayacağız - mağazaya giren bir ziyaretçinin alıcı olma olasılığı ve (1- p) = q - mağazaya giren bir ziyaretçinin alıcı olmama olasılığı alıcı.

X, toplam n ziyaretçi sayısı içindeki alıcıların sayısı ise, o zaman n ziyaretçi arasında k alıcı bulunması olasılığı şuna eşittir:

P(X= k) = , burada k=0,1,…n 1)

Formül (1)'e Bernoulli formülü denir. Çok sayıda testle binom dağılımı normal olma eğilimindedir.

Bernoulli testi, genellikle "başarı" (genellikle 1 sembolüyle gösterilir) ve "başarısızlık" (sırasıyla 0 ile gösterilir) olarak adlandırılan iki sonucu olan bir olasılık deneyidir. Başarı olasılığı genellikle p harfiyle, başarısızlık ise q harfiyle gösterilir; tabii ki q=1-p. p değerine Bernoulli test parametresi denir.

Binom, geometrik, pascal ve negatif binom rastgele değişkenleri, dizi şu veya bu şekilde sonlandırılırsa, örneğin n'inci denemeden veya x'inci başarıdan sonra, bağımsız Bernoulli denemeleri dizisinden elde edilir. Aşağıdaki terminoloji yaygın olarak kullanılmaktadır:

– Bernoulli test parametresi (tek bir testte başarı olasılığı);

– test sayısı;

– başarı sayısı;

– arıza sayısı.

Binom rastgele değişkeni (m|n,p) – n denemedeki m başarının sayısı.

Geometrik rastgele değişken G(m|p) – ilk başarıya kadar yapılan denemelerin m sayısı (ilk başarı dahil).

Pascal rastgele değişkeni C(m|x,p) – x'inci başarıya kadar yapılan m deneme sayısı (tabii ki x'inci başarının kendisi dahil değil).

Negatif binom rastgele değişken Y(m|x,p) – x'inci başarıdan önceki m başarısızlık sayısı (x'inci başarı dahil değil).

Not: Bazen negatif binom dağılımına Pascal dağılımı denir ve bunun tersi de geçerlidir.

Poisson Dağılımı

2.1. Poisson Yasasının Tanımı

Pek çok pratik problemde, Poisson yasası adı verilen özel bir yasaya göre dağıtılan rastgele değişkenlerle uğraşmak gerekir.

Yalnızca tam sayı, negatif olmayan değerler alabilen süreksiz bir rastgele değişken X'i ele alalım: 0, 1, 2, ... , m, ...; Üstelik bu değerlerin sırası teorik olarak sınırsızdır. Belirli bir m değerini alma olasılığı aşağıdaki formülle ifade ediliyorsa, bir X rastgele değişkeninin Poisson yasasına göre dağıldığı söylenir:

![]()

burada a, Poisson yasası parametresi adı verilen pozitif bir niceliktir.

Dağıtım aralığı rastgele değişken Poisson yasasına göre dağıtılan X şuna benzer:

| xm | … | M | … | |||

| Öğleden sonra | e-a | … | … |

2.2.Poisson dağılımının temel özellikleri

Öncelikle olasılıklar dizisinin bir dağılım serisi olabileceğinden emin olalım, yani. tüm olasılıkların toplamı Рm bire eşittir.

![]()

Maclaurin serisindeki ex fonksiyonunun genişletilmesini kullanıyoruz:

![]()

Bu serinin herhangi bir x değeri için yakınsak olduğu biliniyor, bu nedenle x = a alarak şunu elde ederiz:

![]()

buradan

![]()

Ana özellikleri tanımlayalım - beklenen değer ve varyans - Poisson yasasına göre dağıtılan rastgele bir X değişkeni. Ayrık bir rastgele değişkenin matematiksel beklentisi, tüm olası değerlerinin ve olasılıklarının çarpımlarının toplamıdır. Tanım gereği, ayrı bir rastgele değişken sayılabilir bir değerler kümesi aldığında:

![]()

Toplamın ilk terimi (m=0'a karşılık gelir) sıfıra eşittir, dolayısıyla toplam m=1 ile başlayabilir:

Dolayısıyla a parametresi, X rastgele değişkeninin matematiksel beklentisinden başka bir şey değildir.

Bir rastgele değişken X'in varyansı, bir rastgele değişkenin matematiksel beklentisinden sapmasının karesinin matematiksel beklentisidir:

Ancak aşağıdaki formülü kullanarak hesaplamak daha uygundur:

O halde önce ikinciyi bulalım başlangıç anı X değerleri:

Daha önce kanıtlanmış olana göre

![]()

Ayrıca,

![]()

2.3.Poisson dağılımının ek özellikleri

I. Bir X rastgele değişkeninin k düzeyindeki başlangıç momenti, Xk değerinin matematiksel beklentisidir:

Özellikle birinci dereceden başlangıç momenti matematiksel beklentiye eşittir:

II. Bir X rastgele değişkeninin k mertebesindeki merkezi moment, k değerinin matematiksel beklentisidir:

Özellikle 1. dereceden merkezi moment 0'dır:

μ1=M=0,

2. derecenin merkezi momenti dağılıma eşittir:

μ2=M2=a.

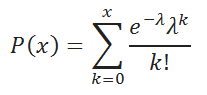

III. Poisson yasasına göre dağıtılan bir X rastgele değişkeni için, verilen k değerinden daha az olmayan bir değer alma olasılığını buluyoruz. Bu olasılığı Rk ile gösteriyoruz:

![]()

Açıkçası, Rk olasılığı toplam olarak hesaplanabilir.

![]()

Ancak bunu olasılıktan belirlemek çok daha kolaydır. zıt olay:

![]()

Özellikle X değerinin pozitif değer alma olasılığı formülle ifade edilir.

![]()

Daha önce de belirtildiği gibi birçok pratik problem Poisson dağılımıyla sonuçlanır. Bu türden tipik sorunlardan birini ele alalım.

|

Noktaların Ox ekseninde rastgele dağılmasına izin verin (Şekil 2). Noktaların rastgele dağılımının aşağıdaki koşulları karşıladığını varsayalım: aşağıdaki koşullar:

1) Belirli sayıda noktanın bir l parçasına düşme olasılığı yalnızca bu parçanın uzunluğuna bağlıdır, apsis ekseni üzerindeki konumuna bağlı değildir. Başka bir deyişle noktalar x ekseni üzerinde aynı ortalama yoğunlukta dağılmıştır. Bu yoğunluğu gösterelim, yani. λ ile ifade edilen, birim uzunluk başına nokta sayısının matematiksel beklentisi.

2) Noktalar x ekseni üzerinde birbirinden bağımsız olarak dağıtılır; belirli sayıda noktanın belirli bir parçaya düşme olasılığı, bunlardan kaçının kendisiyle örtüşmeyen herhangi bir parçaya düştüğüne bağlı değildir.

3) İki veya daha fazla noktanın küçük bir Δx alanına düşme olasılığı, bir noktanın düşme olasılığına kıyasla ihmal edilebilir düzeydedir (bu durum, iki veya daha fazla noktanın çakışmasının pratik olarak imkansız olduğu anlamına gelir).

Apsis ekseni üzerinde l uzunluğunda belirli bir parça seçelim ve bu parçaya düşen noktaların sayısı olan ayrı bir rastgele X değişkenini ele alalım. Olası değerler değerler 0,1,2,...,m,... olacaktır. Noktalar segment üzerine birbirinden bağımsız olarak düştüğünden, teorik olarak orada istenilen kadar sayıda olması mümkündür, yani. Bu diziler süresiz olarak devam eder.

X rastgele değişkeninin Poisson yasasına göre dağıldığını kanıtlayalım. Bunu yapmak için, segmente tam olarak m noktanın düşme olasılığını Pm hesaplamanız gerekir.

Önce daha fazlasını çözelim Basit görev. Ox ekseni üzerinde küçük bir Δx alanını ele alalım ve bu alana en az bir noktanın düşme olasılığını hesaplayalım. Aşağıdaki gibi mantık yürüteceğiz. Bu bölüme düşen noktaların sayısına ilişkin matematiksel beklenti açıkça λ·Δх'a eşittir (çünkü ortalama olarak birim uzunluk başına λ noktalar düşer). Koşul 3'e göre, küçük bir Δx parçası için üzerine iki veya daha fazla noktanın düşme olasılığını ihmal edebiliriz. Bu nedenle, Δх alanına düşen nokta sayısının matematiksel beklentisi λ·Δх, üzerine bir noktanın düşme olasılığına (veya bu koşullarda eşdeğer olan en az bir noktaya) yaklaşık olarak eşit olacaktır.

Böylece sonsuz küçüklüğe kadar yüksek mertebedenΔх→0 için, bir (en az bir) noktanın Δх kesitine düşme olasılığının λ·Δх'a eşit olduğunu ve hiçbirinin düşmeme olasılığının 1-c·Δх'ye eşit olduğunu düşünebiliriz.

Bunu l segmentine düşen tam olarak m noktanın Pm olasılığını hesaplamak için kullanalım. l parçasını n eşit uzunluğa bölelim. Tek bir nokta içermiyorsa Δx temel parçasını "boş", en az bir nokta varsa "dolu" olarak adlandırmayı kabul ediyoruz. Yukarıdakilere göre, Δх segmentinin “dolu” olma olasılığı yaklaşık olarak λ·Δх='a eşittir; “boş” olma olasılığı 1-'dir. Koşul 2'ye göre, örtüşmeyen bölümlere düşen noktalar bağımsız olduğundan, n bölümümüz, her birinde bölümün p= olasılığıyla "işgal edilebildiği" n bağımsız "deney" olarak düşünülebilir. N parça arasında tam olarak m "dolu" olma olasılığını bulalım. Tekrarlanan bağımsız denemeler teoremine göre bu olasılık şuna eşittir:

![]() ,

,

veya λl=a'yı gösterelim:

![]() .

.

Yeterince büyük bir n için bu olasılık, l segmentine tam olarak m noktanın düşme olasılığına yaklaşık olarak eşittir, çünkü Δx segmentine iki veya daha fazla noktanın düşme olasılığı ihmal edilebilir. Bulmak için Kesin değerРm, n→∞ olarak limite gitmeniz gerekiyor:

Hesaba katıldığında

![]()

,

,

İstenilen olasılığın formülle ifade edildiğini buluyoruz

burada a=λl, yani X'in değeri Poisson yasasına göre a=λl parametresiyle dağıtılır.

Anlam olarak a değerinin, l segmenti başına ortalama nokta sayısını temsil ettiğine dikkat edilmelidir. R1 değeri (X değerinin pozitif değer alma olasılığı) bu durumda l doğru parçasına en az bir noktanın düşme olasılığını ifade eder: R1=1-e-a.

Böylece Poisson dağılımının bazı noktaların (veya diğer elemanların) birbirinden bağımsız olarak rastgele bir konum işgal etmesi durumunda oluştuğuna ve bu noktaların belirli bir alana düşen sayısının sayıldığına inanıyoruz. Bizim durumumuzda böyle bir alan apsis eksenindeki l segmentiydi. Bununla birlikte, bu sonuç, noktaların düzlemdeki (noktaların rastgele düz alanı) ve uzaydaki (noktaların rastgele uzaysal alanı) dağılımı durumuna kolaylıkla genişletilebilir. Koşullar yerine getirilirse bunu kanıtlamak zor değil:

1) puanlar, ortalama yoğunluk λ ile sahada istatistiksel olarak eşit şekilde dağıtılır;

2) noktalar bağımsız olarak örtüşmeyen bölgelere düşer;

3) noktalar çiftler, üçlüler vb. halinde değil, tek tek görünür;

daha sonra herhangi bir D bölgesine (düz veya uzaysal) düşen X noktalarının sayısı Poisson yasasına göre dağıtılır:

![]() ,

,

burada a, D alanına düşen ortalama nokta sayısıdır.

Düz bir a=SD λ durumu için, burada SD, D bölgesinin alanıdır,

uzaysal a= VD λ için, burada VD, D bölgesinin hacmidir.

Bir parçaya veya bölgeye düşen nokta sayısının Poisson dağılımı için sabit yoğunluk (λ=const) koşulu önemli değildir. Diğer iki koşul karşılanırsa, Poisson yasası hala geçerlidir, yalnızca içindeki a parametresi farklı bir ifade alır: bu, λ yoğunluğunun uzunluk, alan veya hacim ile basit bir şekilde çarpılmasıyla değil, değişken yoğunluğun entegre edilmesiyle elde edilir. segment, alan veya hacim üzerinde.

Poisson dağılımı oynuyor önemli rol fizik, iletişim teorisi, güvenilirlik teorisi, kuyruk teorisi vb. gibi birçok konuda. Belirli bir süre içinde rastgele sayıda olayın (radyoaktif bozulmalar, telefon görüşmeleri, ekipman arızaları, kazalar vb.) meydana gelebileceği her yer.

Poisson dağılımının ortaya çıktığı en tipik durumu ele alalım. Bazı etkinliklerin (mağazadan satın almalar) rastgele zamanlarda gerçekleşmesine izin verin. Bu tür olayların 0'dan T'ye kadar olan zaman aralığında meydana gelme sayısını belirleyelim.

0'dan T'ye kadar olan sürede meydana gelen olayların rastgele sayısı, Poisson yasasına göre l=aT parametresi ile dağıtılır; burada a>0, olayların ortalama sıklığını yansıtan bir problem parametresidir. Geniş bir zaman aralığında (örneğin bir gün) k adet satın alma olasılığı şu şekilde olacaktır:

Çözüm

Sonuç olarak, Poisson dağılımının oldukça yaygın ve önemli bir dağılım olduğunu, hem olasılık teorisinde hem de uygulamalarında uygulaması olduğunu belirtmek isterim. matematiksel istatistik.

Pek çok pratik problem sonuçta Poisson dağılımına inmektedir. Matematiksel beklenti ve varyansın eşitliğinden oluşan özel özelliği, pratikte bir rastgele değişkenin Poisson yasasına göre dağıtılıp dağıtılmadığı sorusunu çözmek için sıklıkla kullanılır.

Ayrıca önemli olan, Poisson yasasının, deneyin çok sayıda tekrarı ve küçük bir tek olasılık ile tekrarlanan bağımsız denemelerde bir olayın olasılıklarını bulmasına izin vermesidir.

Ancak Bernoulli dağılımı ekonomik hesaplamaların uygulanmasında ve özellikle istikrar analizinde çok nadiren kullanılır. Bunun nedeni hem hesaplama zorluklarından hem de Bernoulli dağılımının şu şekilde olmasından kaynaklanmaktadır: ayrık miktarlar ve klasik şemanın koşullarının (bağımsızlık, sayılabilir test sayısı, bir olayın meydana gelme olasılığını etkileyen koşulların değişmezliği) pratik durumlarda her zaman karşılanmaması gerçeğiyle birlikte. 18.-19. yüzyıllarda Bernoulli şemasının analizi alanında daha fazla araştırma gerçekleştirildi. Laplace, Moivre, Poisson ve diğerleri, sonsuzluğa eğilimli çok sayıda test durumunda Bernoulli şemasını kullanma olasılığını yaratmayı amaçladılar.

Edebiyat

1. Ventzel E.S. Olasılık teorisi. - M, "Yüksek Okul" 1998

2. Gmurman V.E. Olasılık teorisi ve matematiksel istatistikteki problemlerin çözümü için bir rehber. - M, "Yüksek Okul" 1998

3. Üniversiteler için matematik problemlerinin toplanması. Ed. Efimova A.V. - Yüksek Lisans, Bilim 1990

Poisson dağılımını ele alalım, matematiksel beklentisini, varyansını ve modunu hesaplayalım. MS EXCEL fonksiyonu POISSON.DIST()'ı kullanarak dağılım fonksiyonunun ve olasılık yoğunluğunun grafiklerini oluşturacağız. Dağılım parametresini, matematiksel beklentisini ve standart sapmasını tahmin edelim.

Öncelikle dağıtımın kuru ve resmi bir tanımını veriyoruz, ardından aşağıdaki durumların örneklerini veriyoruz: Poisson Dağılımı(İngilizce) Poissondağıtım) rastgele bir değişkeni tanımlamak için yeterli bir modeldir.

Belirli bir zaman diliminde (veya belirli bir madde hacminde) rastgele olaylar meydana gelirse ortalama frekans λ( lambda), ardından olayların sayısı X, Bu süre zarfında meydana gelen Poisson Dağılımı.

Poisson dağılımının uygulanması

Örnekler ne zaman Poisson Dağılımı yeterli bir modeldir:

- belirli bir süre içinde telefon santralinde alınan çağrıların sayısı;

- belirli bir süre boyunca radyoaktif bozunmaya uğrayan parçacıkların sayısı;

- Sabit uzunlukta bir kumaş parçasındaki kusur sayısı.

Poisson Dağılımı Aşağıdaki koşullar yerine getirilirse yeterli bir modeldir:

- olaylar birbirinden bağımsız olarak gerçekleşir; sonraki bir olayın olasılığı bir öncekine bağlı değildir;

- ortalama olay oranı sabittir. Sonuç olarak, bir olayın olasılığı gözlem aralığının uzunluğuyla orantılıdır;

- iki olay aynı anda gerçekleşemez;

- olay sayısı 0 değerini almalıdır; 1; 2…

Not: İyi bir ipucu, gözlemlenen rastgele değişkenin Poisson Dağılımı, yaklaşık olarak eşit olduğu gerçeğidir (aşağıya bakınız).

Aşağıda, aşağıdaki durumların örnekleri verilmiştir: Poisson Dağılımı yapamamak uygulanacak:

- bir saat içinde üniversiteden ayrılan öğrenci sayısı (ortalama öğrenci akışı sabit olmadığı için: dersler sırasında az sayıda öğrenci vardır ve dersler arasındaki teneffüs sırasında öğrenci sayısı keskin bir şekilde artar);

- Kaliforniya'da yılda 5 puan büyüklüğündeki depremlerin sayısı (bir deprem benzer büyüklükte artçı şoklara neden olabileceğinden olaylar bağımsız değildir);

- hastaların serviste geçirdiği gün sayısı yoğun bakım(Çünkü hastaların yoğun bakımda geçirdiği gün sayısı her zaman 0'dan büyüktür).

Not: Poisson Dağılımı daha doğru bir yaklaşımdır ayrık dağılımlar: Ve .

Not: İlişki hakkında Poisson Dağılımı Ve Binom dağılımı makalede okuyabilirsiniz. İlişki hakkında Poisson Dağılımı Ve Üstel dağılım hakkındaki makalede okuyabilirsiniz.

MS EXCEL'de Poisson dağılımı

MS EXCEL'de, 2010 sürümünden başlayarak, Dağılımlar Poisson POISSON.DIST() işlevi var, ingilizce isim- POISSON.DIST(), yalnızca belirli bir süre içinde ne olacağının olasılığını hesaplamanıza olanak vermez X olaylar (işlev olasılık yoğunluğu p(x), yukarıdaki formüle bakın), fakat aynı zamanda (belirli bir zaman periyodunda en azından X olaylar).

MS EXCEL 2010'dan önce EXCEL'de, hesaplama yapmanızı da sağlayan POISSON() işlevi vardı. dağıtım işlevi Ve olasılık yoğunluğu p(x). POISSON(), uyumluluk amacıyla MS EXCEL 2010'da bırakılmıştır.

Örnek dosya grafikler içeriyor olasılık yoğunluk dağılımı Ve kümülatif dağılım fonksiyonu.

Poisson Dağılımıçarpık bir şekle sahiptir (olasılık fonksiyonunun sağ tarafında uzun bir kuyruk), ancak λ parametresi arttıkça giderek daha simetrik hale gelir.

Not: Ortalama Ve dağılım(kare) parametreye eşittir Poisson Dağılımı– λ (bkz. örnek sayfa dosyası Örnek).

Görev

Sıradan uygulama Poisson dağılımları Kalite kontrolde, bir cihazda veya cihazda ortaya çıkabilecek kusurların sayısının bir modelidir.

Örneğin, bir çipteki ortalama kusur sayısı λ (lambda) 4'e eşit olduğunda, rastgele seçilen bir çipin 2 veya daha az kusura sahip olma olasılığı: = POISSON.DAĞ(2,4;DOĞRU)=0,2381

Fonksiyondaki üçüncü parametre = TRUE olarak ayarlanmıştır, dolayısıyla fonksiyon geri dönecektir kümülatif dağılım fonksiyonu yani rastgele olayların sayısının 0 ila 4 (dahil) aralığında olma olasılığı.

Bu durumda hesaplamalar aşağıdaki formüle göre yapılır:

Rastgele seçilen bir mikro devrenin tam olarak 2 kusura sahip olma olasılığı: = POISSON.DAĞ(2,4;YANLIŞ)=0,1465

Fonksiyondaki üçüncü parametre = YANLIŞ olarak ayarlanmıştır, dolayısıyla fonksiyon olasılık yoğunluğunu döndürecektir.

Rastgele seçilen bir mikro devrenin 2'den fazla kusura sahip olma olasılığı şuna eşittir: =1-POISSON.DAĞ(2,4,DOĞRU) =0,8535

Not: Eğer X bir tamsayı değilse, formülü hesaplarken . Formüller =POISON.DAĞ( 2 ; 4; YALAN) Ve =POISON.DAĞ( 2,9 ; 4; YALAN) aynı sonucu döndürecektir.

Rastgele sayı üretimi ve λ tahmini

λ değerleri için >15 , Poisson Dağılımı iyi yaklaştırılmış Normal dağılım aşağıdaki parametrelerle: μ =λ , σ2 =λ .

Bu dağılımlar arasındaki ilişki hakkında daha fazla ayrıntıyı makalede bulabilirsiniz. Ayrıca yaklaşıklık örnekleri ve bunun ne zaman mümkün olduğuna ve hangi doğrulukla açıklandığına ilişkin koşullar da vardır.

TAVSİYE: Diğer MS EXCEL dağıtımlarını yazıdan okuyabilirsiniz.

Pratik olarak önemli birçok uygulamada Poisson dağılımı önemli bir rol oynar. Sayısal ayrık niceliklerin çoğu, aşağıdaki özelliklere sahip bir Poisson sürecinin uygulamalarıdır:

- Belirli bir bölgede belirli bir olayın kaç kez meydana geldiğiyle ilgileniyoruz Olası sonuçlar rastgele deney. Olası sonuçların alanı bir zaman aralığı, bir bölüm, bir yüzey vb. olabilir.

- Belirli bir olayın olasılığı, olası sonuçların tüm alanları için aynıdır.

- Olası sonuçların bir alanında meydana gelen olayların sayısı, diğer alanlarda meydana gelen olayların sayısından bağımsızdır.

- Belirli bir olayın olası sonuçların olduğu aynı alanda birden fazla meydana gelme olasılığı, olası sonuçların alanı azaldıkça sıfıra doğru yönelir.

Poisson sürecinin anlamını daha iyi anlamak için, öğle yemeği sırasında merkezi iş bölgesinde bulunan bir banka şubesini ziyaret eden müşterilerin sayısını incelediğimizi varsayalım. saat 12'den 13'e kadar. Bir dakika içinde gelen müşteri sayısını belirlemek istediğinizi varsayalım. Bu durum yukarıda sıralanan özelliklere sahip mi? Birincisi, bizi ilgilendiren olay bir müşterinin gelişidir ve olası sonuçlar aralığı bir dakikalık aralıktır. Bir dakika içinde bankaya kaç müşteri gelecek - hiçbiri mi, bir mi, iki mi yoksa daha fazla mı? İkinci olarak, bir müşterinin bir dakika içinde gelme olasılığının tüm bir dakikalık aralıklar için aynı olduğunu varsaymak mantıklıdır. Üçüncüsü, herhangi bir dakikalık aralıkta bir müşterinin gelişi, herhangi bir diğer bir dakikalık aralıkta başka bir müşterinin gelişinden bağımsızdır. Ve son olarak, zaman aralığının sıfıra yaklaşması örneğin 0,1 saniyenin altına düşmesi durumunda bankaya birden fazla müşterinin gelme olasılığı da sıfıra yaklaşır. Yani öğle yemeği sırasında bir dakika içinde bankaya gelen müşteri sayısı Poisson dağılımı ile açıklanmaktadır.

Poisson dağılımının, λ (Yunanca "lambda" harfi) sembolüyle gösterilen bir parametresi vardır - belirli bir bölgedeki olası sonuçların ortalama başarılı deneme sayısı. Poisson dağılımının varyansı da λ, standart sapması ise . Başarılı denemelerin sayısı X Poisson rastgele değişkeni 0'dan sonsuza kadar değişir. Poisson dağılımı aşağıdaki formülle tanımlanır:

Nerede P(X)- olasılık X başarılı denemeler, λ - beklenen başarı sayısı, e- temel doğal logaritma, 2,71828'e eşit, X- birim zaman başına başarı sayısı.

Örneğimize dönelim. Diyelim ki öğle tatilinde bankaya dakikada ortalama üç müşteri geliyor. Belirli bir anda iki müşterinin bankaya gelme olasılığı nedir? Bankaya ikiden fazla müşterinin gelme olasılığı nedir?

Formül (1)'i λ = 3 parametresi ile uygulayalım. O zaman iki müşterinin belirli bir dakika içinde bankaya gelme olasılığı şuna eşittir:

Bankaya ikiden fazla müşterinin gelme olasılığı P(X > 2) = P(X = 3) + P(X = 4) + … + P(X = ∞) değerine eşittir. Tüm olasılıkların toplamının 1'e eşit olması gerektiğinden formülün sağ tarafındaki serinin terimleri X ≤ 2 olayına eklenme olasılığını temsil etmektedir. Yani bu serinin toplamı 1'e eşittir – P(X ≤ 2). Böylece, P(X>2) = 1 – P(X≤2) = 1 – [P(X = 0) + P(X = 1) + P(X = 2)]. Şimdi formül (1)'i kullanarak şunu elde ederiz:

Yani bir dakika içinde bankaya ikiden fazla müşterinin gelme olasılığı 0,423 (veya %42,3), bir dakika içinde ikiden fazla müşterinin bankaya gelme olasılığı 0,577 (veya %57,7) olmaktadır.

Bu tür hesaplamalar, özellikle λ parametresi yeterince büyükse sıkıcı görünebilir. Karmaşık hesaplamalardan kaçınmak için birçok Poisson olasılığı özel tablolarda bulunabilir (Şekil 1). Örneğin, ortalama olarak dakikada üç müşteri bankaya geliyorsa, belirli bir dakikada iki müşterinin bankaya gelme olasılığı çizginin kesişim noktasındadır. X= 2 ve λ sütunu = 3. Böylece 0,2240 veya %22,4'e eşit olur.

Pirinç. 1. λ = 3'te Poisson olasılığı

Günümüzde =POISSON.DIST() işlevine sahip Excel elinizin altındaysa herhangi birinin tabloları kullanması pek olası değildir (Şekil 2). Bu fonksiyonun üç parametresi vardır: başarılı denemelerin sayısı X, ortalama beklenen başarılı deneme sayısı λ, parametre İntegral, iki değer alarak: YANLIŞ – bu durumda başarılı deneme sayısının olasılığı hesaplanır X(Yalnızca X), DOĞRU – bu durumda başarılı deneme sayısının 0'dan 0'a kadar olan olasılığı X.

Pirinç. 2. λ = 3'teki Poisson dağılımının olasılıklarının Excel'de hesaplanması

Poisson dağılımını kullanarak binom dağılımının yaklaşımı

eğer sayı N büyük ve sayı R- küçükse, binom dağılımına Poisson dağılımı kullanılarak yaklaşılabilir. Nasıl daha büyük sayı N ve daha az sayı R yaklaşım doğruluğu ne kadar yüksek olursa. Binom dağılımına yaklaşmak için aşağıdaki Poisson modeli kullanılır.

Nerede P(X)- olasılık X Verilen parametrelerle başarı N Ve R, N- örnek boyut, R- gerçek başarı olasılığı, e- doğal logaritmanın tabanı, X- örnekteki başarı sayısı (X = 0, 1, 2,…, N).

Teorik olarak Poisson dağılımına sahip bir rastgele değişken 0'dan ∞'a kadar değerler alır. Bununla birlikte, binom dağılımına yaklaşmak için Poisson dağılımının kullanıldığı durumlarda, Poisson rastgele değişkeni, aralarındaki başarıların sayısıdır. N gözlemler - sayıyı aşamaz N. Formül (2)'den, sayıların artmasıyla şu sonucu çıkar: N ve sayının azalması Rçok sayıda başarıyı tespit etme olasılığı azalmakta ve sıfıra doğru yönelmektedir.

Yukarıda bahsedildiği gibi Poisson dağılımının µ beklentisi ve varyansı σ 2 λ'ya eşittir. Bu nedenle, Poisson dağılımını kullanarak binom dağılımını tahmin ederken, matematiksel beklentiyi tahmin etmek için formül (3) kullanılmalıdır.

(3) µ = E(X) = λ =n.p.

Standart sapmaya yaklaşmak için formül (4) kullanılır.

![]()

Formül (4) kullanılarak hesaplanan standart sapmanın şu eğilimde olduğunu lütfen unutmayın: standart sapma Binom modelinde – başarı olasılığı P sıfıra eğilimlidir ve buna bağlı olarak başarısızlık olasılığı 1 – s birlik olma eğilimindedir.

Belirli bir tesiste üretilen lastiklerin %8'inin arızalı olduğunu varsayalım. Binom dağılımına yaklaşmak amacıyla Poisson dağılımının kullanımını göstermek için, 20 lastikten oluşan bir örnekte kusurlu bir lastik bulma olasılığını hesaplayalım. Formül (2)'yi uygulayalım, şunu elde edelim

Eğer yaklaşık değeri yerine gerçek binom dağılımını hesaplayacak olsaydık aşağıdaki sonucu elde ederdik:

Ancak bu hesaplamalar oldukça sıkıcıdır. Ancak olasılıkları hesaplamak için Excel'i kullanırsanız Poisson dağılımı yaklaşımını kullanmak gereksiz hale gelir. İncirde. Şekil 3, Excel'deki hesaplamaların karmaşıklığının aynı olduğunu göstermektedir. Ancak bu bölümün bazı koşullar altında binom dağılımı ile Poisson dağılımının benzer sonuçlar verdiğini anlamak açısından faydalı olduğunu düşünüyorum.

Pirinç. 3. Excel'deki hesaplamaların karmaşıklığının karşılaştırılması: (a) Poisson dağılımı; (b) binom dağılımı

Dolayısıyla, bu ve önceki iki notta üç farklı sayısal dağılım dikkate alınmıştır: , ve Poisson. Bu dağılımların birbirleriyle nasıl ilişkili olduğunu daha iyi anlamak için küçük bir soru ağacı sunuyoruz (Şekil 4).

Pirinç. 4. Ayrık olasılık dağılımlarının sınıflandırılması

Levin ve diğerleri İstatistikleri kitabından materyaller kullanılmıştır. – M.: Williams, 2004. – s. 320–328

Poisson Dağılımı.

Poisson dağılımının ortaya çıktığı en tipik durumu ele alalım. Hadi olay A uzayın sabit bir alanında (aralık, alan, hacim) veya sabit yoğunlukta bir zaman diliminde belirli sayıda ortaya çıkar. Daha spesifik olmak gerekirse, olayların akışı olarak adlandırılan olayların zaman içinde sıralı olarak ortaya çıkmasını düşünün. Grafiksel olarak olayların akışı, zaman ekseninde yer alan birçok nokta ile gösterilebilir.

Bu, hizmet sektöründeki bir çağrı akışı olabilir (tamir Ev aletleri, ambulans çağırma vb.), telefon santraline yapılan aramaların akışı, sistemin bazı bölümlerinin arızalanması, radyoaktif bozunma, kumaş veya metal levha parçaları ve bunların her birindeki kusurların sayısı vb. Poisson dağılımı Yalnızca olumlu sonuçların (“başarılar”) sayısını belirlemenin gerekli olduğu görevlerde en kullanışlıdır.

Eşit büyüklükte küçük parçalara bölünmüş kuru üzümlü bir çörek hayal edelim. Dolayı rastgele dağılım kuru üzüm, tüm parçaların aynı sayıda kuru üzüm içermesini bekleyemezsiniz. Bu parçaların içerdiği ortalama kuru üzüm sayısı bilindiğinde Poisson dağılımı, herhangi bir parçanın kuru üzüm içerme olasılığını verir. X=k(k= 0,1,2,...,)kuru üzüm sayısı.

Başka bir deyişle Poisson dağılımı, uzun bir parça serisinin hangi bölümünün 0'a, 1'e, 2'ye vb. eşit olacağını belirler. öne çıkanların sayısı.

Aşağıdaki varsayımları yapalım.

1. Belirli bir zaman aralığında belirli sayıda olayın meydana gelme olasılığı, zaman eksenindeki konumuna değil, yalnızca bu aralığın uzunluğuna bağlıdır. Bu durağanlığın özelliğidir.

2. Yeterince kısa bir süre içinde birden fazla olayın meydana gelmesi pratik olarak imkansızdır; aynı aralıkta başka bir olayın meydana gelme koşullu olasılığı ® 0 olarak sıfıra doğru yönelir. Bu sıradanlığın özelliğidir.

3. Belirli bir sayıda olayın sabit bir zaman diliminde meydana gelme olasılığı, diğer zaman dilimlerinde ortaya çıkan olayların sayısına bağlı değildir. Bu, sonradan etkinin olmamasının özelliğidir.

Yukarıdaki önermeleri karşılayan olay akışına denir. en basit.

Oldukça kısa bir zaman dilimini ele alalım. Özellik 2'ye göre olay bu aralıkta bir kez ortaya çıkabilir veya hiç görünmeyebilir. Bir olayın gerçekleşme olasılığını şu şekilde ifade edelim: R ve görünmeme – aracılığıyla q = 1-P. Olasılık R sabittir (özellik 3) ve yalnızca değere bağlıdır (özellik 1). Bir olayın aralıktaki oluşum sayısının matematiksel beklentisi 0×'a eşit olacaktır. Q+ 1× P = P. Daha sonra birim zaman başına olayların ortalama oluşum sayısına akış yoğunluğu adı verilir ve şu şekilde gösterilir: A, onlar. A = .

Sınırlı bir zaman dilimini düşünün T ve şuna böl: N parçalar = . Bu aralıkların her birinde olayların meydana gelişi bağımsızdır (özellik 2). Belirli bir zaman diliminde olasılığını belirleyelim. T sabit akış yoğunluğunda A etkinlik tam olarak görünecek X = k bir daha görünmeyecek n–k. Bir olay her birinde olabileceğinden N boşluklar 1 defadan fazla görünmez, daha sonra görünümü için k bir süre içinde bir kez T herhangi bir yerde görünmesi gerekir k toplamdan aralıklar N. Bu tür kombinasyonların toplamı vardır ve her birinin olasılığı eşittir. Sonuç olarak, olasılıkların toplama teoremi ile istenen olasılık için elde ederiz bilinen formül Bernoulli

Bu eşitlik yaklaşık bir eşitlik olarak yazılmıştır, çünkü türetilmesinin ilk öncülü özellik 2'dir ve bu özellik ne kadar küçük olursa o kadar doğru bir şekilde yerine getirilir. Tam eşitlik elde etmek için ® 0'daki limite geçelim veya aynı şey, N® . Değişimden sonra alacağız.

P = A= ve Q = 1 – .

Yeni bir parametre tanıtalım = en, bir segmentteki bir olayın ortalama oluşum sayısı anlamına gelir T. Basit dönüşümler yapıp faktörlerdeki limite geçtikten sonra elde ederiz.

![]() = 1, = ,

= 1, = ,

Sonunda elde ettik

, k = 0, 1, 2, ...

e = 2,718... doğal logaritmanın tabanıdır.

Tanım. Rastgele değer X Sadece tamsayı alan, pozitif değerler 0, 1, 2, ... ise parametresi ile Poisson dağılım yasasına sahiptir.

![]() İçin k = 0, 1, 2, ...

İçin k = 0, 1, 2, ...

Poisson dağılımı Fransız matematikçi S.D. tarafından önerildi. Poisson (1781-1840). Nispeten nadir, rastgele, karşılıklı olarak bağımsız olayların birim zaman, uzunluk, alan ve hacim başına olasılıklarını hesaplama problemlerini çözmek için kullanılır.

a)'nın büyük ve b) olduğu durum için k= ise Stirling formülü geçerlidir:

Sonraki değerleri hesaplamak için yinelenen bir formül kullanılır

P(k + 1) = P(k).

Örnek 1. Belirli bir günde 1000 kişiden: a) hiçbiri, b) bir, c) iki, d) üç kişi doğmuş olma olasılığı nedir?

Çözüm. Çünkü P= 1/365 ise Q= 1 – 1/365 = 364/365"1.

Daha sonra ![]()

A) ![]() ,

,

B) ![]() ,

,

V) ![]() ,

,

G) ![]() .

.

Dolayısıyla 1000 kişilik örneklem varsa, belirli bir günde doğan ortalama insan sayısı buna göre 65 olacaktır; 178; 244; 223.

Örnek 2. Olasılıkla hangi değeri belirleyin R olay en az bir kez ortaya çıktı.

Çözüm. Etkinlik A= (en az bir kez görünür) ve = (bir kez bile görünmez). Buradan .

Buradan ![]() Ve .

Ve .

Örneğin, R= 0,5, için R= 0,95 .

Örnek 3. Tek dokumacının çalıştırdığı tezgâhlarda bir saatte 90 iplik kopması meydana gelir. 4 dakika içinde en az bir ipliğin kopması olasılığını bulun.

Çözüm. Koşullara göre t = 4 dakika ve dakika başına ortalama mola sayısı, buradan itibaren ![]() . Gerekli olasılık .

. Gerekli olasılık .

Özellikler. Parametreli Poisson dağılımına sahip bir rastgele değişkenin matematiksel beklentisi ve varyansı şuna eşittir:

M(X) = D(X) = .

Bu ifadeler doğrudan hesaplamalarla elde edilir:

Değiştirmenin yapıldığı yer burası N = k– 1 ve gerçek şu ki .

Çıktıda kullanılanlara benzer dönüşümler gerçekleştirerek M(X), elde ederiz

![]()

Poisson dağılımı genel olarak binom dağılımına yaklaşmak için kullanılır N

En Genel dava Çeşitli türler Olasılık dağılımları binom dağılımlardır. Uygulamada karşılaşılan en yaygın özel dağılım türlerini belirlemek için onun çok yönlülüğünü kullanalım.

Binom dağılımı

Bir A olayı olsun. A olayının gerçekleşme olasılığı eşittir P A olayının gerçekleşmeme olasılığı 1’dir P bazen şu şekilde belirlenir: Q. İzin vermek N test sayısı, M A olayının bu durumlarda meydana gelme sıklığı N testler.

Olası tüm sonuç kombinasyonlarının toplam olasılığının bire eşit olduğu bilinmektedir, yani:

1 = P N + N · P N 1 (1 P) + C N N 2 · P N 2 (1 P) 2 + + C N M · P M· (1 P) N M+ + (1 P) N .

|

P N olasılık NN bir kere; N · P N 1 (1 P) olasılık NN 1) bir kez ve 1 kez olmayacak; C N N 2 · P N 2 (1 P) 2 olasılık N testlerde A olayı meydana gelecektir ( N 2) kez ve 2 kez olmayacak; P M = C N M · P M· (1 P) N M olasılık N testlerde A olayı meydana gelecektir M Asla olmayacak ( N M) bir kere; (1 P) N olasılık N denemelerde A olayı bir kez bile meydana gelmeyecektir; kombinasyon sayısı Nİle M . |

Beklenen değer M binom dağılımı şuna eşittir:

M = N · P ,

Nerede N test sayısı, P A olayının gerçekleşme olasılığı

Standart sapma σ :

σ = kare( N · P· (1 P)) .

Örnek 1. Olasılığı olan bir olayın olasılığını hesaplayın P= 0,5, N= 10 deneme gerçekleşecek M= 1 kez. Sahibiz: C 10 1 = 10 ve ayrıca: P 1 = 10 0,5 1 (1 0,5) 10 1 = 10 0,5 10 = 0,0098. Görüldüğü üzere bu olayın gerçekleşme ihtimali oldukça düşüktür. Bu öncelikle olayın gerçekleşip gerçekleşmeyeceğinin kesinlikle belli olmamasıyla açıklanıyor, çünkü olasılık 0,5 ve buradaki şans “50'ye 50”; ikincisi ise olayın tam olarak onda bir (ne eksik ne fazla) gerçekleşeceğinin hesaplanması gerekmektedir.

Örnek 2. Olasılığı olan bir olayın olasılığını hesaplayın P= 0,5, N= 10 deneme gerçekleşecek M= 2 kez. Sahibiz: C 10 2 = 45 ve ayrıca: P 2 = 45 0,5 2 (1 0,5) 10 2 = 45 0,5 10 = 0,044. Bu olayın gerçekleşme olasılığı arttı!

Örnek 3. Olayın gerçekleşme olasılığını artıralım. Bunu daha olası hale getirelim. Olasılığı olan bir olayın olasılığını hesaplayın P= 0,8, N= 10 deneme gerçekleşecek M= 1 kez. Sahibiz: C 10 1 = 10 ve ayrıca: P 1 = 10 0,8 1 (1 0,8) 10 1 = 10 0,8 1 0,2 9 = 0,000004. Olasılık ilk örnektekinden daha az oldu! Cevap ilk bakışta tuhaf görünüyor, ancak olayın olasılığı oldukça yüksek olduğundan yalnızca bir kez gerçekleşmesi pek mümkün değil. Bunun bir kereden fazla gerçekleşmesi daha olasıdır. Gerçekten de sayılıyor P 0 , P 1 , P 2 , P 3, , P 10 (bir olayın gerçekleşme olasılığı) N= 10 deneme 0, 1, 2, 3, , 10 kez gerçekleşecek), şunu göreceğiz:

C 10 0 = 1

,

C 10 1 = 10

,

C 10 2 = 45

,

C 10 3 = 120

,

C 10 4 = 210

,

C 10 5 = 252

,

C 10 6 = 210

,

C 10 7 = 120

,

C 10 8 = 45

,

C 10 9 = 10

,

C 10 10 = 1

;

P 0 = 1 0,8 0 (1 0,8) 10 0 = 1 1 0,2 10 = 0,0000

;

P 1 = 10 0,8 1 (1 0,8) 10 1 = 10 0,8 1 0,2 9 = 0,0000

;

P 2 = 45 0,8 2 (1 0,8) 10 2 = 45 0,8 2 0,2 8 = 0,0000

;

P 3 = 120 0,8 3 (1 0,8) 10 3 = 120 0,8 3 0,2 7 = 0,0008

;

P 4 = 210 0,8 4 (1 0,8) 10 4 = 210 0,8 4 0,2 6 = 0,0055

;

P 5 = 252 0,8 5 (1 0,8) 10 5 = 252 0,8 5 0,2 5 = 0,0264

;

P 6 = 210 0,8 6 (1 0,8) 10 6 = 210 0,8 6 0,2 4 = 0,0881

;

P 7 = 120 0,8 7 (1 0,8) 10 7 = 120 0,8 7 0,2 3 = 0,2013

;

P 8 = 45 0,8 8 (1 0,8) 10 8 = 45 0,8 8 0,2 2 = 0,3020

(en yüksek olasılık!);

P 9 = 10 0,8 9 (1 0,8) 10 9 = 10 0,8 9 0,2 1 = 0,2684

;

P 10 = 1 0,8 10 (1 0,8) 10 10 = 1 0,8 10 0,2 0 = 0,1074

Elbette P 0 + P 1 + P 2 + P 3 + P 4 + P 5 + P 6 + P 7 + P 8 + P 9 + P 10 = 1 .

Normal dağılım

Miktarları tasvir edersek P 0 , P 1 , P 2 , P 3, , PÖrnek 3'te hesapladığımız Şekil 10'daki grafikte, dağılımlarının normal dağılım yasasına yakın bir forma sahip olduğu ortaya çıkıyor (bkz. Şekil 27.1) (bkz. ders 25. Normal dağılmış rastgele değişkenlerin modellenmesi).

p = 0,8, n = 10'da farklı m için olasılıklar

A olayının oluşma ve gerçekleşmeme olasılıkları yaklaşık olarak aynıysa, iki terimli yasa normal hale gelir, yani koşullu olarak şunu yazabiliriz: P≈ (1 P) . Örneğin, alalım N= 10 ve P= 0,5 (yani P= 1 P = 0.5 ).

Örneğin bir doğum hastanesinde aynı gün doğan 10 çocuktan kaç erkek, kaç kız çocuğunun olacağını teorik olarak hesaplamak istersek böyle bir soruna anlamlı bir şekilde ulaşmış oluruz. Daha doğrusu kız ve erkek çocuklarını değil, sadece erkek çocuk doğması, 1 erkek 9 kız doğması, 2 erkek 8 kız doğması vb. olasılıklarını sayacağız. Basitlik açısından, bir erkek ve bir kız çocuğu sahibi olma olasılığının aynı ve 0,5 olduğunu varsayalım (ancak gerçekte durum böyle değildir, “Yapay Zeka Sistemlerinin Modellenmesi” dersine bakınız).

3 erkek ve 7 kız çocuğuna sahip olma olasılığı 7 erkek ve 3 kız çocuğuna sahip olma olasılığına eşit olduğundan dağılımın simetrik olacağı açıktır. En yüksek doğum olasılığı 5 erkek ve 5 kız olacaktır. Bu olasılık 0,25 bu arada o kadar da büyük değil mutlak değer. Ayrıca aynı anda 10 veya 9 erkek çocuk doğma olasılığı, 10 çocuktan 5 ± 1 erkek çocuk doğma olasılığından çok daha azdır. Binom dağılımı bu hesaplamayı yapmamıza yardımcı olacaktır. Bu yüzden.

C 10 0 = 1

,

C 10 1 = 10

,

C 10 2 = 45

,

C 10 3 = 120

,

C 10 4 = 210

,

C 10 5 = 252

,

C 10 6 = 210

,

C 10 7 = 120

,

C 10 8 = 45

,

C 10 9 = 10

,

C 10 10 = 1

;

P 0 = 1 0,5 0 (1 0,5) 10 0 = 1 1 0,5 10 = 0,000977

;

P 1 = 10 0,5 1 (1 0,5) 10 1 = 10 0,5 10 = 0,009766

;

P 2 = 45 0,5 2 (1 0,5) 10 2 = 45 0,5 10 = 0,043945

;

P 3 = 120 0,5 3 (1 0,5) 10 3 = 120 0,5 10 = 0,117188

;

P 4 = 210 0,5 4 (1 0,5) 10 4 = 210 0,5 10 = 0,205078

;

P 5 = 252 0,5 5 (1 0,5) 10 5 = 252 0,5 10 = 0,246094

;

P 6 = 210 0,5 6 (1 0,5) 10 6 = 210 0,5 10 = 0,205078

;

P 7 = 120 0,5 7 (1 0,5) 10 7 = 120 0,5 10 = 0,117188

;

P 8 = 45 0,5 8 (1 0,5) 10 8 = 45 0,5 10 = 0,043945

;

P 9 = 10 0,5 9 (1 0,5) 10 9 = 10 0,5 10 = 0,009766

;

P 10 = 1 0,5 10 (1 0,5) 10 10 = 1 0,5 10 = 0,000977

Elbette P 0 + P 1 + P 2 + P 3 + P 4 + P 5 + P 6 + P 7 + P 8 + P 9 + P 10 = 1 .

Miktarları grafikte gösterelim P 0 , P 1 , P 2 , P 3, , P 10 (bkz. Şekil 27.2).

p = 0,5 ve n = 10, normal yasaya yaklaşıyor

Yani koşullar altında M ≈ N/2 ve P≈ 1 P veya P≈ 0,5 binom dağılımı yerine normal olanı kullanabilirsiniz. Büyük değerler için N matematiksel beklenti ve varyans arttıkça grafik sağa kayar ve giderek daha düz hale gelir N : M = N · P , D = N · P· (1 P) .

Bu arada, binom yasası normale dönme eğilimindedir ve artan N Merkezi limit teoremine göre bu oldukça doğaldır (bkz. Ders 34. İstatistiksel sonuçların kaydedilmesi ve işlenmesi).

Şimdi şu durumda binom yasasının nasıl değiştiğini düşünün: P ≠ Q, yani P> 0 . Bu durumda normal dağılım hipotezi uygulanamaz ve binom dağılımı Poisson dağılımına dönüşür.

Poisson Dağılımı

Poisson dağılımı özel durum binom dağılımı (ile N>> 0 ve P>0 (nadir olaylar)).

Matematikten, binom dağılımının herhangi bir üyesinin değerini yaklaşık olarak hesaplamanıza olanak tanıyan bir formül bilinmektedir:

Nerede A = N · P Poisson parametresi (matematiksel beklenti) ve varyansı matematiksel beklentiye eşittir. Bu geçişi açıklayan matematiksel hesaplamaları sunalım. Binom dağılım yasası

P M = C N M · P M· (1 P) N M

koyarsanız yazılabilir P = A/N , gibi

![]()

Çünkü Pçok küçükse yalnızca sayılar dikkate alınmalıdır M, karşılaştırıldığında küçük N. İş

birliğe çok yakın. Aynı şey boyut için de geçerli

Büyüklük

çok yakın e A. Buradan formülü elde ederiz:

Örnek. Kutu şunları içerir: N= 100 parça, hem kaliteli hem de kusurlu. Kusurlu bir ürün alma olasılığı P= 0,01. Diyelim ki bir ürünü çıkartıyoruz, arızalı olup olmadığını tespit edip geri koyuyoruz. Bunu yaparak elimizdeki 100 üründen ikisinin arızalı olduğu ortaya çıktı. Bunun olasılığı nedir?

Binom dağılımından şunu elde ederiz:

Poisson dağılımından şunu elde ederiz:

Gördüğünüz gibi değerlerin yakın olduğu ortaya çıktı, bu nedenle nadir olaylar durumunda, özellikle daha az hesaplama çabası gerektirdiğinden Poisson yasasını uygulamak oldukça kabul edilebilir.

Poisson yasasının biçimini grafiksel olarak gösterelim. Örnek olarak parametreleri ele alalım P = 0.05 , N= 10. Daha sonra:

C 10 0 = 1

,

C 10 1 = 10

,

C 10 2 = 45

,

C 10 3 = 120

,

C 10 4 = 210

,

C 10 5 = 252

,

C 10 6 = 210

,

C 10 7 = 120

,

C 10 8 = 45

,

C 10 9 = 10

,

C 10 10 = 1

;

P 0 = 1 0,05 0 (1 0,05) 10 0 = 1 1 0,95 10 = 0,5987

;

P 1 = 10 0,05 1 (1 0,05) 10 1 = 10 0,05 1 0,95 9 = 0,3151

;

P 2 = 45 0,05 2 (1 0,05) 10 2 = 45 0,05 2 0,95 8 = 0,0746

;

P 3 = 120 0,05 3 (1 0,05) 10 3 = 120 0,05 3 0,95 7 = 0,0105

;

P 4 = 210 0,05 4 (1 0,05) 10 4 = 210 0,05 4 0,95 6 = 0,00096

;

P 5 = 252 0,05 5 (1 0,05) 10 5 = 252 0,05 5 0,95 5 = 0,00006

;

P 6 = 210 0,05 6 (1 0,05) 10 6 = 210 0,05 6 0,95 4 = 0,0000

;

P 7 = 120 0,05 7 (1 0,05) 10 7 = 120 0,05 7 0,95 3 = 0,0000

;

P 8 = 45 0,05 8 (1 0,05) 10 8 = 45 0,05 8 0,95 2 = 0,0000

;

P 9 = 10 0,05 9 (1 0,05) 10 9 = 10 0,05 9 0,95 1 = 0,0000

;

P 10 = 1 0,05 10 (1 0,05) 10 10 = 1 0,05 10 0,95 0 = 0,0000

Elbette P 0 + P 1 + P 2 + P 3 + P 4 + P 5 + P 6 + P 7 + P 8 + P 9 + P 10 = 1 .

Şu tarihte: N> ∞ Poisson dağılımı merkezi limit teoremine göre normal bir yasaya dönüşür (bkz.