Управління підприємством, як і, наприклад, державні завдання соціально-економічного характеру, може здійснюватися з урахуванням актуальних невизначеностей і ризиків. У чому їхня специфіка? Як вони можуть бути прораховані?

У чому сутність невизначеностей та ризиків?

Насамперед розглянемо поняття ризику та невизначеності, те, як можуть бути інтерпретовані дані терміни у тих чи інших контекстах.

У деяких випадках рішення приймаються за умов визначеності, це означає, що особа, відповідальна за прийняття рішення, заздалегідь знає результат свого вибору. Деякі рішення приймаються за умов визначеності чи визначеності. З іншого боку, у ситуації невизначеності у людей лише дуже низька база даних. Вони не знають, чи є вони надійними чи ні, і дуже не впевнені у можливих змінах, які можуть виникнути у цій ситуації. Понад те, вони можуть оцінити взаємодії різних змінних; Умовою, за якої складніше приймати рішення, є невизначеність, оскільки в цій ситуації особи, відповідальні за прийняття рішень, не мають достатньої інформації, щоб бути зрозумілими щодо альтернатив або для оцінки їхнього ризику.

Під ризиком прийнято розуміти ймовірність настання несприятливої чи небажаної події. Наприклад, якщо йдеться про бізнес, це може бути зміна ринкової кон'юнктури так, що результати господарської діяльності підприємства будуть далекі від оптимальних.

Під невизначеністю розуміється відсутність можливості достовірно передбачити появу тієї чи іншої події безвідносно до того, наскільки її можна вважати бажаною. Але, як правило, невизначеність та ризик розглядаються в контексті настання несприятливих умов. Зворотна ситуація — коли не можна передбачити появу позитивних факторів, досить рідко сприймається як невизначена, оскільки в цьому випадку не потрібно визначати тактику реагування на відповідні фактори. У той час як за негативних сценаріїв подібна тактика, як правило, потрібна. Це з тим, що за умов невизначеності та ризику можуть прийматися найважливіші рішення — економічного, політичного характеру. Вивчимо те, як це може здійснюватися, докладніше.

Вони ґрунтуються або на вашій інтуїції, або на вашій творчості. Політична ситуація зазвичай настільки нестійка, що навіть експерти не можуть передбачити можливі зміни до них. Безперечно, типовою ситуацією є ризик. Особа, яка приймає рішення, може оцінити можливість альтернатив або результатів. Ця здатність призначати ймовірність може бути результатом особистого досвідучи вторинної інформації. У ситуації ризику інформація, що ґрунтується на фактах, може бути доступна, але може бути неповною.

Щоб покращити процес прийняття рішень, можна оцінити об'єктивні ймовірності результату при використанні, наприклад, математичних моделей. З іншого боку, суб'єктивна ймовірність може бути використана на основі суджень та досвіду. На щастя, є кілька інструментів, які допомагають адміністраторам приймати більше ефективні рішення.

Як звести до мінімуму невизначеність та ризики?

Прийняття тих чи інших рішень у середовищі, яке характеризують невизначеність та ризик, здійснюється із застосуванням концепцій, що дозволяють звести до мінімуму ймовірність появи помилок чи різних небажаних сценаріїв. Даний підхід може бути ефективним у різних ситуаціях.

Раціональним підходом до оцінки альтернатив за умов ризику є використання очікуваної вартості. Це концепція, яка дозволяє особі, яка приймає рішення, присвоїти грошову оцінку відповідно до позитивних та негативних наслідків, які можуть виникнути в результаті вибору конкретної альтернативи. Під час ухвалення рішень усі менеджери повинні зважити альтернативи, багато з яких пов'язані з майбутніми подіями, які важко передбачити: реакція конкурента на новий прейскурант, відсоткові ставки протягом трьох років, надійність нового провайдера.

Невизначеність і ризик властиві таким чином для багатьох сфер життя сучасної людини. Підходи, які застосовуються у випадках, коли потрібно звести до мінімуму помилки в тих чи інших діях, можуть бути засновані:

на виявленні стабільних факторів, здатних впливати на ситуацію;

Інтерпретація впевненості, невизначеності та ризику. Це також розуміється як міра ймовірності та величини несприятливих впливів, що є наслідком небезпеки, та пов'язана з частотою, з якою відбувається подія. Ризик виникає щоразу, коли ми не можемо з упевненістю діагностувати результат будь-якої альтернативи, але ми маємо достатньо інформації, щоб передбачити ймовірність, яка має привести нас до бажаного стану справ.

Турбулентність: в умовах визначеності, невизначеності та ризику кінцева мета завжди ясна, але в умовах турбулентності навіть ціль може бути неясною. Турбулентність також виникає, коли саме середовище змінюється зі швидкістю або насправді невизначена. В аналізі ризиків практично кожне рішення ґрунтується на взаємодії важливих змінних, багато з яких мають елемент невизначеності, але, можливо, досить високий рівень ймовірності. Тому мудрість запуску нового продукту може бути отримана з кількох критичних змінних: вартості продукту, інвестицій у капітал, ціни, яка може бути встановлена, розміру потенційного ринку та загальної частки ринку.

на аналізі ресурсів та інструментів, що є у розпорядженні людини, яка приймає рішення;

На визначенні тимчасових та нестабільних факторів, які також можуть впливати на ситуацію, але це можливо лише за конкретних умов (їх також необхідно виявити).

Серед тих сфер, де відповідні концепції знаходять найбільшу затребуваність — менеджмент. Є думка, що в контексті управління бізнесом невизначеність — управлінський ризик, причому один із головних. Тут ми знаходимо, таким чином, ще один варіант трактування терміну, що розглядається. У сфері менеджменту концепції, у яких досліджується сутність різних ризиків, дуже поширені. Тому корисно перш за все вивчити те, яким чином невизначеність і ризик беруться до уваги в процесі прийняття на підприємстві.

приклад. Менеджери можуть зрозуміти справжню ймовірність рішення, що призведе до бажаних результатів. Прийняття рішень за певних умов. Важливий клас проблем вирішення включає ті, в яких кожна дія, доступна для особи, яка приймає рішення, має наслідки, які можуть бути відомі з упевненістю. Такі проблеми називаються процесами прийняття рішень за умов визначеності. Прийняття рішень під впевненістю - це не простий процес, і кожне із завдань, що стоять перед прийняттям рішення, пов'язане з використанням теорії лінійного програмування.

Управління бізнесом при невизначеності та ризику

У бізнесі поширений наступний підхід до подолання можливих негативних наслідківпід час вирішення тих чи інших завдань.

Насамперед менеджери визначають перелік об'єктів, поведінка яких може характеризуватись невизначеністю та ризиками. Це може бути, наприклад, ринкова вартість реалізованого товару чи послуги. В умовах вільного ціноутворення та високої конкуренції може бути проблематично однозначно передбачити її хід. Виявляється виникнення ризику невизначеності з погляду перспектив отримання фірмою виручки. Її величини внаслідок падіння цін може виявитися недостатньо для погашення поточних зобов'язань або, наприклад, вирішення завдань, пов'язаних із просуванням бренду.

Визначеність чи визначеність - це умова, в якій люди повністю обізнані з проблемою, альтернативні рішення очевидні, та можливі результатикожного рішення зрозумілі. У разі визначеності люди можуть по крайнього заходу передбачати факти та його результати. Ця умова означає належні знання та чітке визначення як проблеми, так і альтернативних рішень. Як тільки індивід ідентифікує альтернативні рішення та їх очікувані результати, ухвалення рішення щодо просто. Особа, відповідальна за ухвалення рішення, просто вибирає рішення з найкращим потенційним результатом.

Несподівано різке зростання цін може призвести до накопичення фірмою надмірного обсягу нерозподіленого прибутку. Яку, можливо, в іншій ситуації — за планомірної динаміки надходження виручки — менеджмент проінвестував би в модернізацію основних засобів чи освоєння нових ринків.

Після того, як об'єкт, що характеризується невизначеністю та ризиками з погляду розвитку бізнесу, виявлено, ведеться робота з визначення факторів, що впливають на поведінку даного об'єкта. Це можуть бути цифри, що відображають ємність ринку та динаміку продажів по підприємствах, які ведуть діяльність у тому чи іншому сегменті. Це можливо дослідження макроекономічних, політичних чинників.

Наприклад, агент із закупівель від поліграфічної компанії, як очікується, замовить високоякісний папір у постачальника, який пропонує самий низьку цінуі найкращий сервіс. Звичайно, процес прийняття рішень, як правило, не такий простий. Проблема може мати багато можливих рішень, і обчислення очікуваних результатів всіх їх може бути надзвичайно трудомістким і дорогим.

Ухвалення рішень в умовах невизначеності є винятком для більшості адміністраторів та інших фахівців. Проте, керівники першої лінії приймають рішення щодня за умов визначеності чи майже. Наприклад, жорсткий графік виробництва може змусити адміністратора на лінії фронту попросити 10 співробітників працювати чотири години понаднормових. Адміністратор може визначити вартість понаднормової роботиз повною впевненістю. Ви також можете з високим ступенем достовірності передбачити кількість додаткових одиниць, які можна розрахувати з абсолютною достовірністю до планування понаднормової роботи.

Поняття ризику та невизначеності, як ми зазначили на початку статті, може бути пов'язане з процесами в самих різних сферах. Тому до уваги тут береться, як правило, самий широкий спектрфакторів. Наприклад — тих, що стосуються фінансовій сфері. Вивчимо те, яким чином досліджуються умови невизначеності та ризику в ході прийняття рішень щодо різних грошових транзакцій.

У багатьох проблемах рішення є змінні, які не під контролем раціонального конкурента і про те, які особи, які приймають рішення, мають мало або взагалі не мають інформації, на основі якої можна дізнатися про стан майбутніх речей. Прийняття рішень за умов невизначеності відбувається, коли майбутнє може бути передбачено з урахуванням минулого досвіду. Часто існує безліч неконтрольованих змінних. Іноді можна консолідувати ефекти цих неконтрольованих змінних у термінах їхнього розподілу ймовірності.

При ухваленні рішення в умовах невизначеності мається на увазі, що ймовірність того чи іншого із тверджень про прибутки та збитки не відома. Ризик – це умова, за якої люди можуть визначити проблему, визначити ймовірність певних подій, визначити альтернативні рішення та вказати ймовірність того, що кожне рішення дасть бажані результати. Ризик зазвичай означає, що проблема та альтернативні рішення займають проміжну точку між крайнощами, представленими повною інформацієюі визначенням, і незвичайним та неоднозначним характером.

Фактори невизначеності та ризику у фінансовій сфері

Вище ми наголосили, що менеджери підприємства, розробляючи алгоритм прийняття управлінських рішень, спочатку беруть на розгляд об'єкт, який може характеризуватись невизначеністю та ризиками, після — виявляють фактори, що визначають ймовірність появи умов, за яких вони можуть спрацювати.

Імовірність - це відсоток випадків, коли конкретний результат може статися, якщо людина часто приймала таке саме рішення. Кількість та якість інформації, доступної індивідууму щодо відповідної умови прийняття рішень, можуть значно відрізнятися, так само як і оцінки ризику для людини. Тип, кількість та достовірність інформації впливають на рівень ризику і той факт, що особа, відповідальна за прийняття рішення, може використовувати об'єктивну чи суб'єктивну ймовірність оцінки результату.

Об'єктивна можливість. Можливість конкретного результату, що відбувається на основі факту, що відбувся, і конкретних чисел, відома як об'єктивна ймовірність. Іноді людина може визначити ймовірний результат рішення, вивчаючи попередні записи. Наприклад, хоча компанії, що займаються страхуванням життя, не можуть визначити рік, протягом якого кожен страхувальник помиратиме, вони можуть розрахувати об'єктивні ймовірності, виходячи з очікування того, що минулі показники смертності повторюватимуться в майбутньому.

Те саме може здійснюватися і під час вирішення завдань, пов'язаних з управлінням фінансами. У сфері грошових транзакцій об'єктом, який може бути вплив невизначеності (ризик — окремий випадок), найчастіше є купівельна спроможністькапіталу. Залежно від тих чи інших умов, вона може підвищуватися або знижуватися. Наприклад, через інфляцію в економіці держави, в оцінці національної валюти. Які, своєю чергою, можуть залежати від макроекономічних, політичних процесів.

Суб'єктивна можливість. Оцінка, що ґрунтується на судженнях та особистих думках про те, що відбувається конкретний результат, відома як суб'єктивна ймовірність. Такі судження варіюються від однієї людини до іншої, залежно від їхньої інтуїції, попереднього досвіду в подібних ситуаціях, знань та особистих якостей. Часто, однак, особи, які приймають рішення, мають інформацію про ймовірність того, що кожен результат матиме місце, навіть якщо вони не знають із впевненістю статусу фактичного результату.

Ухвалення рішень, коли існує певна кількість можливих станів результатів, для яких відомий розподіл ймовірностей, називається рішенням, схильним до ризику. У проблемах, пов'язаних з невизначеністю та ризиком, результатом була непередбачена обставина, в якій особа, яка приймає рішення в гіршому випадку, була повністю у темряві та в кращому випадку мала інформацію про ймовірності.

Таким чином, у сфері прийняття рішень, пов'язаних з управлінням капіталом, рівні невизначеності (ризику — як приватного, знову ж таки, її випадку) можуть бути представлені на різних щаблях.

По-перше, на рівні економічних макропоказників (наприклад, динаміки ВВП, інфляції), а по-друге, у сфері окремих фінансових індикаторів (як варіант курсу національної валюти). Чинники обох рівнях визначають те, якою буде купівельна спроможність капіталу.

Існує 4 організаційні рівні. До них відносяться три рівні управління, а також операційні працівники. У загальних рисах, повторювані та звичайні рішення найкраще обробляти за низького рівня адміністрування. Навпаки, одноразові та унікальні рішення краще обробляються найвищим керівництвом.

Аналогічним чином, вище керівництво більш кваліфіковане для прийняття довгострокових стратегічних рішень, таких як визначення бізнесу організації, напрямок та стратегічні глобальні цілі того ж самого та розподіл ключових ресурсів капіталу та персоналу.

Визначивши об'єкт, що характеризується невизначеністю та ризиками, а також виділивши фактори, що впливають на них, необхідно застосувати методику практичного застосування прийнятого рішення. Наприклад - виробленого менеджерами фірми чи фінансовими фахівцями. Для цього є велика кількість підходів. Серед найпоширеніших – використання матриці рішень. Вивчимо його докладніше.

Менеджери середньої ланки краще оснащені для координації рішень із середньостроковими наслідками. Передні керівники повинні зосередитися на звичайнісіньких департаментах. Зрештою, оперативні співробітники краще здатні приймати рішення, пов'язані з роботою. Важливість ухвалення рішень.

Це важливо, тому що, користуючись здоровим глуздом, прийняття рішень, особливо в умовах визначеності, невизначеності та ризику, говорить нам про те, що проблема або ситуація оцінюються і глибоко враховуються, щоб вибрати найкращий шлях для дотримання відповідно до різних альтернатив та операцій. Це також має життєво важливе значеннядля адміністрації, оскільки воно сприяє підтримці гармонії та узгодженості групи та, отже, її ефективності.

Матриця як інструмент вибору рішень в умовах ризику та невизначеності

Методика, про яку йдеться, характеризується насамперед універсальністю. Вона є оптимальною для прийняття рішень по об'єктах, для яких характерні економічні ризики та невизначеність, а тому застосовна в менеджменті.

Матриця рішень передбачає вибір однієї чи кількох їх виходячи з найбільшої ймовірності на об'єкт ланцюжка чинників. Вибирається, таким чином, основне рішення — розраховане на одну сукупність факторів, а якщо вони не спрацюють (або, навпаки, виявляться актуальними), то вибирається інший підхід. Що передбачає вплив на об'єкт вже інших факторів.

Якщо і друге рішення виявиться не найоптимальнішим, то застосовується таке і так далі, поки справа не дійде до вибору підходу, щонайменше бажаного, але дає результат. Формування переліку рішень - від найрезультативнішого до найменш ефективного, може здійснюватися із застосуванням математичних методів. Наприклад, що передбачають вибудовування графіка розподілу ймовірності спрацьовування того чи іншого фактора.

Умови невизначеності та ризику теоретично можна прорахувати із застосуванням методів теорії ймовірності. Особливо якщо у розпорядженні людини, яка цим займається, є достатньо репрезентативні статистичні дані. У практиці економічного та фінансового аналізу сформувалася велика кількість критеріїв, відповідно до яких може здійснюватись визначення ймовірності спрацьовування тих чи інших факторів невизначеності та ризиків. Корисно буде вивчити деякі з них докладніше.

Критерії визначення ймовірності при аналізі невизначеності та ризиків

Імовірність, як математична категорія, зазвичай виявляється у відсотках. Як правило, вона є не одним значенням, а сукупністю таких — виходячи з того, які умови спрацьовування факторів формуються. Виходить, що до розрахунку береться кілька ймовірностей, та його сума становить 100%.

Головним критерієм оцінки ступеня ймовірності спрацьовування тих чи інших чинників є об'єктивність. Вона має підтверджуватись:

Які довели свою ефективність математичними методами;

Результати статистичного аналізу значних обсягів даних.

Ідеальний варіант - якщо застосовуються обидва інструменти ідентифікації об'єктивності. Але практично подібна ситуація складається досить рідко. Як правило, економічні ризики та невизначеність розраховуються за наявності доступу до відносно невеликої за обсягом сукупності даних. Це цілком логічно: якби у всіх підприємств був однаковий доступ до відповідних відомостей, то жодної конкуренції між ними не було б, і це до того ж позначилося б на темпах розвитку економіки.

Тому акцент при аналізі економічних ризиків та невизначеності підприємствам найчастіше доводиться робити на математичному аспектірозрахунку ймовірності Чим досконалішими будуть відповідні методи фірми, тим конкурентоспроможнішою компанія стане на ринку. Розглянемо те, з яких методів може визначатися ймовірність формування умов спрацьовування чинників поведінки об'єктів, щодо яких може спостерігатися ситуація невизначеності (ризик — як окремий випадок).

Методи визначення ймовірності

Підрахунок ймовірності може здійснюватися:

За допомогою аналізу типових ситуацій (наприклад, коли з найбільшою ймовірністю може наступити лише 1 з 2 подій, як варіант: підкидання монети випадає орел або решка);

З допомогою розподілу ймовірностей (з історичних даних чи аналізу вибірки);

З допомогою експертного аналізу сценаріїв — із залученням досвідчених фахівців, здатних досліджувати чинники, які впливають поведінка об'єкта.

Визначившись з методами підрахунку ймовірності у межах розрахунку невизначеності та ризиків, можна розпочинати практичного її визначення. Вивчимо те, яким чином може бути вирішено це завдання.

Як визначити ймовірність невизначеної події на практиці?

Практичне визначення ймовірності спрацьовування фактора, що впливає на об'єкт, що характеризується невизначеністю та ризиками, починається з формулювання конкретних очікувань відповідного об'єкта. Якщо таким є капітал, то щодо нього може очікуватися зростання, збереження на колишньому рівні або зниження.

Цілями фінансиста в цьому випадку можуть бути, наприклад:

Інвестування капіталу зі знижується купівельною спроможністю в модернізацію основних засобів;

Формування на основі грошових коштівзі стабільною або зростаючою купівельною спроможністю додаткових обсягів нерозподіленого прибутку.

Припустимо, що фінансист очікує, що капітал — через інфляційні причини — все ж таки знизить свою купівельну спроможність, внаслідок чого його потрібно буде інвестувати в модернізацію основних засобів. Таким чином, ризик (ступінь невизначеності) в даному випадкуполягає в тому, що значний обсяг капіталу буде проінвестований у ліквідний актив, тоді як його купівельна спроможність може, всупереч очікуванням, зрости. Як наслідок – фірма недоотримає нерозподілений прибуток. Її конкуренти, своєю чергою, можуть використовувати свої капітали ефективніше.

Визначившись з очікуваннями щодо об'єкта, що характеризується невизначеністю та ризиками, необхідно вивчити сукупність факторів, що впливають на поведінку відповідного об'єкта. Такими можуть бути:

Економічні показники держави (у тому числі — інфляція, курс національної валюти, про які ми вже сказали вище);

Ситуація на ринку затребуваної фірмою сировини, матеріалів та фондів (щодо вартості яких обчислюється купівельна спроможність корпоративного капіталу);

Динаміка фондовіддачі (що визначає перспективи модернізації основних засобів фірми).

Так, може з'ясуватися, що основна частина капіталу фірми йде на закупівлю сировини, матеріалів та фондів, тоді як вони переважно імпортуються з-за кордону. Отже, зростання чи зниження купівельної спроможності коштів організації залежатимуть, передусім, від динаміки курсу національної валюти, й у меншою мірою від офіційної інфляції.

Джерела невизначеності (ризиків) у разі мати макроекономічну природу. Так, на курс національної валюти впливають, насамперед, платіжне сальдо держави, співвідношення активів та пасивів, рівень державного боргу, загальний обсяг транзакцій із використанням валюти при розрахунках із закордонними постачальниками.

Таким чином, ймовірність невизначеної події— збільшення, збереження в стабільній величині або зниження купівельної спроможності капіталу розраховуватиметься за допомогою виявлення основних факторів, що впливають на відповідний об'єкт, визначення умов спрацьовування даних факторів, а також ймовірності їх появи (яка, у свою чергу, може залежати від факторів іншого рівня — даному випадку, макроекономічного).

Ухвалення рішень з урахуванням ризиків

Отже, ми вивчили те, як може бути здійснено розрахунок ймовірності появи умов для спрацьовування факторів, що впливають на поведінку об'єкта, що характеризується невизначеністю та ризиками. Корисно буде також докладніше вивчити те, як можуть прийматися власне рішення в умовах невизначеності та ризику.

Сучасні експерти виділяють наступний перелік критеріїв, на які можна орієнтуватися в рамках таких завдань:

ймовірність спостереження очікуваних показників;

Перспективи досягнення гранично низьких і високих значень за показниками, що розглядаються;

Ступінь дисперсії між очікуваним, мінімальним та граничним показниками.

Перший критерій передбачає вибір рішення, реалізація якого може призвести до досягнення оптимального результату — наприклад, щодо інвестування капіталу у відкриття фабрики з виробництва телевізорів у Китаї.

Очікувані показники в даному випадку можуть бути засновані на історичних статистичних даних або розрахункових (але спираються, знову ж таки, на якийсь практичний досвід фахівців, які приймають рішення). Наприклад, менеджери можуть мати відомості про те, що рентабельність випуску телевізорів на заводі в Китаї в середньому становить близько 20%. Тому, відкриваючи власну фабрику, вони мають право чекати аналогічного показника ефективності вкладення капіталів.

У свою чергу, їм можуть бути відомі випадки, за яких ті чи інші фірми не досягали даних цифр і, більше того, ставали збитковими. У зв'язку з цим менеджерам доведеться розглядати такий сценарій, як нульова чи негативна рентабельність.

Однак у фінансистів можуть бути відомості про те, що деяким фірмам вдавалося досягти ефективності інвестування в китайські фабрики у розмірі 70%. Досягнення відповідного показника також береться до уваги при прийнятті рішення.

Ризик (результат невизначеності в даному випадку) при розгляді можливості інвестування у відкриття фабрики в КНР може полягати у виникненні умов спрацьовування факторів, що негативно впливають на об'єкт — рівень рентабельності. Тих факторів, які можуть призвести до того, що відповідний показник буде негативним. Водночас іншим результатом невизначеності може бути й досягнення рентабельності в 70%, тобто цифри, яка вже була досягнута іншим бізнесом.

Якщо негативна рентабельність була показана, умовно кажучи, 10% фабрик, що відкрилися в Китаї, показник у 70% досягнуть 5%, а очікуваний - у 20% - був зафіксований за підсумками роботи 85% фабрик, то менеджери цілком справедливо можуть прийняти позитивне рішення щодо інвестування у відкриття заводу з виробництва телевізорів у КНР.

Якщо виходячи з наявних даних буде зафіксовано по 30% фабрик, менеджери можуть:

Відмовитися від ідеї інвестувати у фабрики;

Проаналізувати фактори, які можуть визначити таку скромну результативність інвестування у виробництво телевізорів.

У другому випадку невизначеність та ризик в управлінських рішеннях розглядатимуться виходячи з нових сукупностей критеріїв в аспекті очікування оптимальних, максимальних і мінімальних показників. Наприклад, може вивчатися динаміка закупівельних цін на комплектуючі як один із факторів рентабельності. Або — показники попиту на тому ринку, на який поставляються випущені на фабриці КНР телевізори.

Резюме

Отже, ми визначилися із сутністю таких явищ, як невизначеність та ризик у бізнесі. Вони можуть характеризувати різні об'єкти. У підприємницької сфері це найчастіше купівельна спроможність капіталу, рентабельність, вартість ціни ті чи інші активи.

Ризик найчастіше розглядається дослідниками як окремий випадокневизначеності. Він відбиває ймовірність досягнення небажаного чи негативного результату будь-якої діяльності.

Ризик і невизначеність - поняття, які тісно пов'язані з терміном "ймовірність", що відноситься до математики. Він відповідає сукупності методів, які дозволяють розрахувати те, чи обґрунтовані очікування менеджера, якщо йдеться про бізнес, чи іншу зацікавлену особу, щодо факторів, здатних вплинути на невизначеність та ризик в управлінні бізнесом.

Звести вимоги практичного управління до одного параметра (наприклад, максимум прибутку) дуже важко. Завдання, у яких оптимізацію виробляють за кількома параметрами, називають завданнями багатопараметричноїабо векторноїоптимізація. Багатопараметрична оптимізація є спробою знайти деякий компроміс між тими параметрами, за якими потрібно оптимізувати рішення.

Важливим елементом при такій оптимізації є призначення коефіцієнтів ваги кожного параметра, що оптимізується. Поширений метод – визначення вагових коефіцієнтів за допомогою колективної думки фахівців-експертів будь-яким із відомих методів: безпосереднє призначення ваги, оцінювання важливості параметра в балах або методом парних порівнянь. За будь-якого методу, як відомо, виходить таблиця нормованих вагових коефіцієнтів, а потім і узагальнена вага кожного параметра – результат проведеної експертизи.

Якщо в результаті виявлення та обробки експертних оцінокабо апріорі визначені деякі вагові коефіцієнти для своїх цільових функцій - ak, то узагальнена цільова функція F записується наступним чином:

де F k -k-а цільова функція,

F k норм– нормуюче значення k-ої цільової функції,

s- Число складових цільових функцій,

a k - Коефіцієнт ваги k-ої цільової функції.

Технологія отримання розв'язання багатопараметричної задачі складається з кількох кроків:

Формулюються завдання оптимізації (для кожного з параметрів) - і таким чином визначаються Fk;

Вирішується задача оптимізації для кожного з параметрів і таким чином визначаються норми F k;

Визначається ступінь відносної важливості кожного параметра в рамках поставленого завдання - коефіцієнт ваги k-ої цільової функції a k;

Формулюється цільова функція F про; F k нормпри цьому перед складовими узагальненої цільової функції, що максимізуються, ставиться знак плюс, перед мінімізованими – мінус. Значення

приймаються при максимізації k-ої складової F k норм

= F k max

приймаються при максимізації k-ої складової при її мінімізації

= F k min.

Вирішується задача оптимізації для багатопараметричної задачі.

Слід звернути увагу на такі висновки:

При рішенні за узагальненою цільовою функцією величини шуканих параметрів мають проміжні значення в порівнянні з рішенням за складовими цільовими функціями.

Таке положення не поширюється на значення змінних - їх значення сильно різняться у всіх варіантах пошуку оптимуму.

Призначення інших значень вагових коефіцієнтів може дати прийнятніші з погляду керівництва рішення.

Прийняття рішень в умовах невизначеності та ризикуТема

Методи вирішення багатокритеріальних завдань за умов нестачі інформації

Поняття «невизначеність» та «ризик»

Нерідко керівникам різного рівня доводиться готувати УР в умовах неповної чи неточної інформації, великої плинності кадрів, несумлінності постачальників, споживачів, частих змін законодавства, несподіваних дій конкурентів та ін. У результаті можливі ненавмисні помилки в управлінських рішеннях.

Щоб знайти гарне рішення, слід:

1. Визначити мету рішення. 2. Визначитиможливі варіанти

вирішення проблеми.

3. Визначити можливі наслідки кожного рішення.

4. Оцінити кожен результат.

5. Вибрати оптимальне рішення з урахуванням поставленої мети.

У першому етапі - визначення мети. Той, хто приймає рішення, сам вибирає, яким правилом йому скористатися, тому що для кожного випадку застосовується якесь певне правило. Вони поділяються на дві групи: Правила прийняття рішень без використання чисельних значень ймовірностей наслідків ( );

умови повної невизначеності Правила прийняття рішень з використанням чисельних значень ймовірностей наслідків ( ).

умови ризику

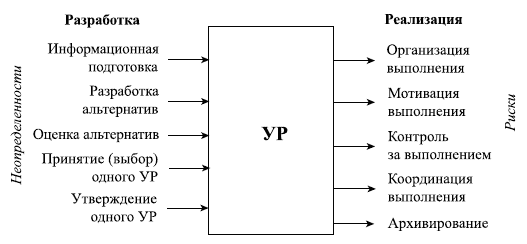

Фактичні результати рішень не завжди збігаються із запланованими. Для УР характерні і невизначеність, і ризик. визначається як не цілком чітка, неточна, неясна або ухильна інформація про якийсь об'єкт або процес. Невизначеність пов'язані з підготовкою УР, а ризик – з його реалізацією (рис. 3). Сюди відносяться і форс-мажорні події, що виникають без волі та свідомості людей і змінюють намічений хід реалізації управлінських рішень.

Рисунок 6 - Невизначеності та ризики у системі процедур розробки та реалізації управлінських рішень 2

Невизначеність як процес – це діяльність ЛПР, що приймає недостатньо обґрунтовані рішення або через некомпетентність, або через невизначеність зовнішнього та внутрішнього середовища, а також складність проблемної ситуації та обмеженість часу.

У загальному випадкуневизначеність може бути викликана або протидією розумного супротивника, або недостатньою поінформованістю про умови, в яких здійснюється вибір рішення.

Невизначеності можуть бути об'єктивними та суб'єктивними. Об'єктивні не залежать від керівника, спеціалістів, експертів чи, якщо узагальнити, від суб'єктів розробки та реалізації управлінських рішень. Джерело невизначеності при цьому знаходиться або в зовнішньому середовищі, або поза впливом нею суб'єктів розробки управляючих решений.

Наведемо визначення ризику. Ризик - Це потенційно існуюча ймовірність втрати ресурсів (у вигляді додаткових непередбачених витрат) або неотримання доходів, пов'язаних з реалізацією конкретного управлінського рішення.

Таким чином, ризик характеризується ймовірністю виникнення та величиною втрат. Більшою чи меншою мірою ризик є практично у всіх управлінських рішеннях. Усунути його практично неможливо. Завдання управління ризиками зводиться до їх передбачення, зменшення ймовірності виникнення та зниження несприятливих наслідків.

Ризики можна розбити втричі групи.

1. Ризик виконання УР (яка ймовірність виконання або невиконання цього УР). Наприклад, ризик виконання оцінюється як 20%: 80% – це означає, що у двох випадках із десяти є ймовірність того, що рішення може бути не виконане.

2. Ризик досягнення мети під час виконання УР. Наприклад, ризик 5%: 95% означає, що в п'яти випадках зі ста очікується, що мети УР не буде досягнуто.

3. Загальний ризик (вважається як сума ризику виконання УР та ризику досягнення цілей під час виконання УР). Так, якщо ризик виконання дорівнює 2: 8, а ризик досягнення цілей – 3: 7, то загальний ризик розробки та реалізації УР дорівнюватиме 5: 15, або 25%: 75%.

Правила прийняття рішень без використання чисельних значень ймовірностей наслідків (умови повної невизначеності )

1. Максимаксне рішення - максимізація максимуму доходів (Рішення за критерієм оптимізму (максимаксу).

2. Максимінне рішення - максимізація мінімуму доходів (Рішення за критерієм Вальда (максіміну) )). Цей критерій дуже обережний. Він орієнтований на найгірші умови, лише серед яких і знаходиться найкращий, і тепер уже гарантований результат.

3. Мінімаксне рішення - мінімізація максимуму можливих втрат (рішення щодо критерієм Севіджа (мінімаксу).

4. Сутність цього критерію полягає у мінімізації ризику. Як і критерій Вальда, критерій Севіджа дуже обережний. Вони різняться різним розумінням гіршої ситуації: у першому випадку – це мінімальний виграш, у другому – максимальна втрата виграшу проти тим, чого можна було б досягти у умовах. Критерій Гурвіча

- Компромісний спосіб прийняття рішень.

Цей спосіб прийняття рішень є компромісом між обережним правилом максиміну і оптимістичним правилом максимаксу. У ньому певним чином поєднуються правила, що не розглядають індивідуальні ймовірності окремих результатів, і ті, в яких враховуються ймовірності наслідків. З використанням критерію Гурвича (Hurwicz criterion) кожному за рішення розглядаються кращий і найгірший результати, тобто. те, про що раніше йшлося в правилах максиміну та максимаксу. Той, хто приймає рішення, надає вага

обом результатам, або коефіцієнт, званий коефіцієнтом оптимізму, К о = (0,1). У кожному рядку матриці виграшів є найбільша оцінка і найменша. Вони множаться відповідно на К і (1- К о) і потім обчислюється їх сума. Оптимальному рішенню буде відповідати таке рішення, якому відповідає максимум цієї суми і, помноживши результати на відповідні ваги та підсумовуючи, отримує загальний результат.

Таке рішення завдання передбачає, що є достатньо інформації визначення ваг.

Усі розглянуті критерії прийняття рішень призводять до різних результатів. Тому спочатку вибирається той критерій, який ЛВР вважає "найкращим", і тоді виходить "найкраще" для нього рішення.

Як зазначалося, приймаючи рішення, слід керуватися відповідними правилами. Той, хто приймає рішення, сам вибирає, яким правилом йому скористатися, тому що для кожного випадку застосовується якесь певне правило. Отже, вони поділяються на дві групи:

Правила ухвалення рішень без використання чисельних значень ймовірностей результатів;

Правила прийняття рішень із використанням чисельних значень ймовірностей результатів.

приклад. 3 Припустимо, що ви власник кондитерської "CakeBox". На початку кожного дня вам потрібно вирішити питання, скільки тістечок слід мати в запасі, щоб задовольнити попит. Кожне тістечко коштує вам 0,70 $, а ви його продаєте по 1,30 $. Продати незатребувані тістечка наступного дня неможливо, тому залишок розпродається в кінці дня по 0,30 $ за штуку. Потрібно визначити, скільки тістечок має бути закуплено на початку кожного дня. У таблиці нижче наведено дані з продажу у попередні періоди.

Таблиця Попит на тістечка

Рішення.

Отже, на початку дня можна купити для наступного продажу 1, 2, 3, 4 або 5 тістечок на день. Загалом рішення та його результати приблизно рівні, але маючи можливість приймати рішення, не можна контролювати результати. Покупці визначають їх самі, тому результати є також "фактором невизначеності". Щоб визначити ймовірність кожного результату, складемо список можливих рішень та відповідних результатів. У табл. розраховані доходи, інакше кажучи, віддача в грошах для будь-якої комбінації рішень та результатів:

ТаблицяДохід (прибуток) на день, $

|

Можливі результати: попит тістечок на день |

|

||||

Використовуючи кожне з правил прийняття рішень, потрібно відповісти на запитання: "Скільки тістечок має закупити фірма "CakeBox" на початку кожного дня?"

1. Правило максимаксу- максимізація максимуму доходів. Кожному можливим рішенням у нижньому рядку таблиці відповідають максимальні доходи. За цим правилом ви закупите на початку дня п'ять тістечок. Це підхід карткового гравця – ігноруючи можливі втрати, розраховувати на максимально можливий дохід.

Таблиця Максимальні доходи

2. Правило максиміну- максимізація мінімального доходу. Кожному можливим рішенням у верхньому рядку таблиці відповідають мінімальні доходи (таблиця). За цим правилом ви закупите на початку дня одне тістечко, щоб максимізувати мінімальний дохід. Це дуже обережний підхід до ухвалення рішень.

Таблиця Мінімальні доходи

3. Правило мінімаксу- Мінімізація максимально можливих втрат. У разі більше уваги приділяється можливим втрат, ніж доходам. Таблиця можливих втрат дає уявлення про прибутки кожного результату, втрачені внаслідок ухвалення неправильного рішення. Наприклад, якщо попит становить два тістечка і було закуплено два, то дохід складе 1,20$, якщо ж ви придбали три, то дохід - 0,80$ і ви недоотримали 0,40$. Ці 0,40$ - те, що називається можливими втратамиабо втраченим доходом.Таблицю можливих втрат можна отримати з таблиці доходів, знаходячи найбільший дохід кожного результату і зіставляючи його коїться з іншими доходами цього ж результату (див. табл. 3.7).

Як ми вже відзначали, правило, яке використовується для роботи з таблицею втрачених доходів, - це правило мінімаксу. Воно також називається мінімаксне правило можливих втрат.Складається воно в тому, щоб для кожного рішення вибрати максимальні втрати. Потім вибирається рішення, яке веде до мінімального значення максимальних втрат (таблиця).

ТаблицяМожливі втрати на день, $

|

Можливі результати: попит тістечок на день |

Число закуплених для продажу тістечок (можливі рішення) |

||||

Таблиця Максимальні можливі втрати

Мінімальна величина максимальних втрат виникає внаслідок закупівлі трьох або чотирьох тістечок на день. Отже, за правилом мінімаксу ви оберете одне з цих рішень.

Усі розглянуті критерії прийняття рішень призводять до різних результатів. Тому спочатку вибирається той критерій, який вважається "найкращим", і тоді ви отримуєте "найкраще" для вас рішення.

Правила прийняття рішень з використанням чисельних значень ймовірностей наслідків

У попередньому розділі ми не використовували дані про ймовірності наслідків, тепер спробуємо при прийнятті рішень використовувати ці дані.

1. Правило максимальної ймовірності- максимізація найімовірніших доходів. Розглянемо відносні частоти (ймовірності) денного попиту тістечка. У таблиці наведено дані з продажу у попередні періоди.

Таблиця Попит на тістечка

Найбільша ймовірність 0,3 відповідає попиту три і чотири тістечка на день. Тепер розглянемо доходи кожного з результатів та оберемо найбільший.

ТаблицяМаксимальний дохіддля кожного з рішень

За цим правилом фірма "CakeBox" має закуповувати чотири тістечка на день.

Щоб подати альтернативи рішень менеджера, можна використовувати таблиці рішень або дерева рішень (дерева цілей ).

Табличний метод прийняття рішень

Таблиця рішень (або платіжна таблиця) включає альтернативи та їх слідства , або виходи , які зазвичай представляються в грошах (плати).

ПРИКЛАД. Компанія розглядає можливість виробництва та маркетингу нового виробу. Розгляд цього проекту потребує розробки та будівництва нового заводу – великого чи малого. Ринок цього товару може бути сприятливим чи несприятливим. Звичайно, є й альтернатива взагалі нічого не будувати та не виробляти.

Створимо таблицю для компанії на основі наступної інформації. Великий завод: випадок сприятливого ринку – дасть чистий прибуток 200 000 дол; несприятливий призводить до чистих втрат 180 000 дол. Малий завод: випадок сприятливого ринку – дасть чистий прибуток 100 000 дол.; несприятливий призводить до чистих втрат 20 000 дол.

Ще один приклад прийняття рішень за умов повної невизначеності

Якщо є повна невизначеність того, який стан природи в таблиці може з'явитися (це означає, що ми не можемо оцінити ймовірність для кожного можливого результату), то в цьому випадку ми звертаємося до трьох критеріїв для прийняття рішення в умовах невизначеності.

|

Альтернативи |

Стан природи |

Максимум у ряду, $ |

Мінімум у ряду, $ |

Середнє в ряду, $ |

||||

|

Сприятливий ринок, $ |

Несприятливий ринок, $ |

|||||||

|

Будувати великий завод | ||||||||

|

Будувати малий завод | ||||||||

|

Нічого не будувати | ||||||||

|

Рівноймовірний |

||||||||

|

РІШЕННЯ |

Будувати великий |

Нічого не будувати |

Будувати малий |

|||||

Ухвалення рішень в умовах ризику

Це найпоширеніший випадок, це ймовірнісна оцінка ситуації та рішення. Може трапитися кілька можливих станів природи та кожен стан – з певною ймовірністю.

Розглядаючи табличні рішення з умовними станами та ймовірнісними оцінками для всіх станів природи, ми можемо визначити очікувану грошову віддачу ( expected monetary value – EMV ) для кожного варіанта.

Це число представляє очікувану цінність варіанта або середню віддачу для кожного варіанту, тобто таку віддачу, яку ми отримаємо, якщо зможе повторити рішення велику кількість разів. Одне з найпопулярніших рішень - це вибір варіанта, який має максимальне значення EMV.

EMV i == (Віддача за 1-м станом природи) 1 * (Ймовірність 1-го сост. природи) +

(Віддача за 2-м станом природи) 2 * (Ймовірність 2-го сост. природи) +

(Віддача по n-му стану природи) n * (Ймовірність n-го сост. природи)

ПРОДОВЖЕННЯ ПРИКЛАДА

Якщо менеджер вважає, що ймовірності сприятливого та несприятливого ринків однакові та рівні 0,5, то можна визначити EMV для кожного варіанту:

EMV 1 = 0,5 * 200000 + 0,5 * (-180000) = 10000 $

EMV 2 = 0,5 * 100000 + 0,5 * (-20000) = 40000 $ (максимум)

Максимальний EMV - у варіанті 2, отже, будуватимемо малий завод.

ІНШІ УМОВИ ПРИКЛАДА

Припустимо, що це менеджер отримав пропозицію від фірми, що займається маркетинговими дослідженнями ринку, допомогти йому прийняти рішення. Дослідники ринку стверджують, що їхній аналіз відповість компанії безперечно, чи буде ринок сприятливим для запропонованого продукту, тобто це дасть можливість перейти від прийняття рішення в умовах ризику до прийняття рішення в умовах визначеності і таким чином уберегти від дуже дорогої помилки.

Фірма маркетингових дослідженьі за свою послугу чимало - 65000$.

Виникає безліч питань:

Чи слід найняти фірму для отримання інформації?

Чи коштує ця інформація 65 000?

Скільки вона взагалі може коштувати?

Визначення значення такої досконалою інформації дуже корисно. Це встановить верхню межу суми, яку можна витратити інформацію, запропоновану консультантом з маркетингу.

Цінність інформації можна визначити як різницю між віддачею в умовах визначеності та віддачею в умовах ризику. Її називають очікуваною цінністю досконалої інформації ( Expected Value of Perfect Information ) – EVPI :

EVPI= (Очікувана цінність за умов визначеності) – (maxEMV)

Очікувана цінність за умов визначеності це очікувана середня віддача, якщо маємо достовірну інформацію перед прийняттям рішення. Щоб обчислити її, ми вибираємо найкращу альтернативу кожному за стану природи і множимо викликану нею віддачу ймовірність появи цього стану природи.

ПРОДОВЖЕННЯ ПРИКЛАДА

Найкращий результат для сприятливого ринку будуватиме великий завод із виплатою $200 000. Найкращий результат для несприятливого ринку – нічого не будувати із виплатою $0. Очікувана віддача за умов визначеності дорівнює

($200 000) * 0,5 + ($0) * 0,5 = $ 100 000

Максимальне EMV - очікувана віддача в грошах дорівнює $40 000.

Визначимо EVPI:

EVPI = ($ 100 000) - ($ 40 000) = $ 60 000.

Таким чином, максимальна сума, яку компанії має сенс заплатити за досконалу інформацію, - 60 000 дол. При цьому висновок базується на припущенні, що ймовірність кожного стану природи дорівнює 0,5.

Прийняття рішень на основі дерева цілей

Методи, які ми застосовували вище, включали єдине рішення. Насправді ж прийняття одного рішення призводить до необхідності приймати наступне, що з попереднього. У цьому випадку табличний метод не підходить, а використовуються ієрархічні – деревоподібні схеми прийняття рішень, дерева цілей чи рішень.

Дерево рішень – це графічне відображення процесу, що визначає альтернативи рішення, стану природи та їх відповідні ймовірності віддачі кожної комбінації альтернатив і станів природи.

Перший крок – це намалювати дерево цілей та визначити віддачу всіх результатів для конкретної проблеми.

При цьому приймаються терміни та позначення:

Альтернатива – напрямок дії або стратегія, яка може бути обрана особою, яка ухвалює рішення (ЛПР).

Стан природи – ситуація, на яку ЛПР не може впливати або має дуже слабкий вплив

Символи, що використовуються для дерева рішень:

альтернатив.

ПРОДОВЖЕННЯ ПРИКЛАДА

Виходитимемо з припущення, що за дослідження ринку ми домовилися заплатити іншій фірмі лише $10 000. Перша точка рішення – проводити чи ні ринкове дослідження. Якщо ні, то із ймовірністю 0,5 ринок буде сприятливим чи ні.

Якщо вирішується проводити дослідження, то вузол природи номер 1 має дві гілки. Говоритимемо, що є 45-відсотковий шанс, що результати дослідження покажуть сприятливий ринок для товару, а ймовірність 0,55 буде, якщо результат буде негативним.

Однак є також шанс, що 10 000-доларове дослідження не дасть точної та навіть надійної інформації. Будь-яке ринкове дослідження може бути предметом помилки. У цьому випадку є шанс 22%, що ринок буде несприятливим, хоча результати дослідження будуть позитивними.

Нарешті, при розрахунках віддачі враховуватимемо свої витрати на дослідження в сумі $10 000 у всіх гілках верхньої частини дерева.

Визначивши всі ймовірності та віддачі, ми можемо розпочати розрахунок очікуваних віддач у грошах для кожної гілки. Почнемо з кінця і (або з правої частини дерева) і йтимемо у зворотному напрямку. Коли закінчимо, знатимемо найкраще рішення.

EMV (вузол 2) = 0,78 * $ 190 000 + 0,22 * (- $ 190 000) = $ 106 400

EMV(вузол 3) = 0,78 * $90 000 + 0,22 * (-$30 000) = $63 800

EMV(не будувати) = -$10 000

Якщо результат дослідження сприятливий, слід будувати великий завод

EMV (вузол 4) = 0,27 * $ 190 000 + 0,73 * (- # 190 000) = - $ 87 400

EMV (вузол 5) = 0,27 * $ 90 000 + 0,73 * (- $ 30 000) = $ 2 400

EMV (не будувати) = - $ 10 000

Якщо результат дослідження несприятливий, компанія має будувати малий завод із очікуваним значенням віддачі $2400.

Продовжуючи рухатися у верхній частині дерева, обчислимо очікуване значення віддачі під час проведення ринкового дослідження:

EMV (вузол 1) = 0,45 * $ 106400 + 0,55 * $ 2400 = $ 49200

Якщо ринкове дослідження не проводилося, то:

EMV (вузол 6) = 0,50 * $ 200 000 + 0,50 * (- $ 180 000) = $ 10 000

EMV (вузол 7) = 0,50 * $ 100 000 + 0,50 * (- $ 20 000) = $ 40 000

EMV(не будувати) = $0

Якщо дослідження не проводилося, то найкращий варіант – будівництво малого заводу.

Таким чином, можемо зробити остаточні висновки : під час проведення дослідження віддача $49 200, без проведення – $40 000. У першому випадку будувати великий завод, у другому – малий завод.

Перша Друга

Крапка точка Віддача

Рішення рішення

Сприятливий ринок (0,78) $190 000

Великий

завод 2 Несприятливий ринок (0,22) - $190 000

Сприятливий ринок (0,78) $90 000

Малий Несприятливий ринок (0,22) - $30 000

Дослідження

Результати Не – $10 000

прийнятні будувати

Сприятливий ринок (0,27) $190 000

1 Великий

Завод 4 Несприятливий ринок (0,73) -$190 000

Провести Сприятливий ринок (0,27) $90 000

ринкове 5

ісл-ня Малий Несприятливий ринок (0,73) -$30 000

Дослідження Не

результати будувати - $ 10 000

негативні

Сприятливий ринок (0,50) $200 000

Великий

завод 6 Несприятливий ринок (0,50) - $180 000

Сприятливий ринок (0,50) $100 000

Не проводити 7

дослідження Малий Несприятливий ринок (0,50) -$20 000

будувати

Рисунок 7 - Дерево з виплатами та ймовірностями для вирішення будівництва заводу

Тема Метод експертних оцінок. Метод аналізу ієрархій

Експертні оцінки

Для сучасних ринкових умов актуальна стара істина "керувати означає передбачити".

Можна систематизувати труднощі, що виникають при виробленні складних рішень:

вихідна статистична інформація не завжди досить достовірна; якщо вона навіть достовірна, то вона не завжди може бути надійною базою для прийняття рішень, націлених на майбутнє, оскільки умови функціонування можуть різко змінитись – обсяги продажу нового продукту, умови ризику та кризи тощо;

частина інформації має якісний характер та не піддається в принципі кількісній оцінці – вплив соціальних та політичних факторів, економічний ефект від впровадження нововведень, лояльність клієнтів тощо;

у момент ухвалення рішення відсутні дані які можуть вплинути на реалізацію рішень у майбутньому, але їх не можна не врахувати;

будь-яка ідея потенційно передбачає можливість різних способівїх реалізації, а економічні наслідкипороджують численні результати, які необхідно оцінити; оцінка ж здійснюється в умовах обмежених ресурсів

багатозначність, багатовимірність та якісна відмінність показники, що входять до узагальненого критерію якості рішення, є перешкодою для оцінки ефективності, якості, цінності чи корисності кожного з можливих рішень.

Висновок: При прийнятті рішень застосування розрахунків має поєднуватися з використанням суджень керівників, науковців, спеціалістів – експертів. Це дозволяє використовувати їхній індивідуальний і колективний досвід, нерідко "прихований", що виражається просто як здоровий глузд. Неможливість отримання формалізованої та абсолютно достовірної інформації згладжується застосуванням математико-статистичних методів аналізу та узагальнення оцінок експертів.

Використання інформації, отриманої від фахівців, її збирання, узагальнення та аналіз за допомогою спеціальних процедур та математичних методів отримали назву методів експертних оцінок

Основні етапи процесу експертного оцінювання :

Формування мети та завдання дослідження, визначення бюджету, очікуваного результату та його форми подання;

формування групи управління процесом оцінювання;

Вибір методу отримання експертної інформації та способів її обробки;

Підбір групи експертів [оцінка компетентності експертів],

Розробка системи оцінок, опитувальних листів (анкет), [попередня обробка оцінок]

Опитування експертів, оцінка узгодженості думок експертів,

Обробка та аналіз результатів опитування,

Інтерпретація результатів та прийняття рішень.

Перші чотири етапи виконуються керівниками організації та призначеним ними керівником експертного дослідження та носять неформалізований характер.

Подання та попередня обробка оцінок експертів