Ստուգենք H 0 վարկածը անհատական ռեգրեսիոն գործակիցների զրոյի հավասարության մասին (եթե այլընտրանքը հավասար չէ H 1-ին) նշանակության b = 0,05 մակարդակում։

Եթե պարզվում է, որ հիմնական վարկածը սխալ է, մենք ընդունում ենք այլընտրանքայինը։ Այս վարկածը ստուգելու համար օգտագործվում է Student-ի t-թեստը:

Դիտորդական տվյալներից հայտնաբերված t-չափանիշի արժեքը (նաև կոչվում է դիտարկված կամ փաստացի) համեմատվում է Ուսանողների բաշխման աղյուսակներից որոշված աղյուսակային (կրիտիկական) արժեքի հետ (որոնք սովորաբար տրվում են վիճակագրության կամ էկոնոմետրիկայի վերաբերյալ դասագրքերի և սեմինարների վերջում):

Սեղանի արժեքըորոշվում է կախված նշանակության մակարդակից (բ) և ազատության աստիճանների քանակից, որը գծային զույգ ռեգրեսիայի դեպքում հավասար է (n-2), n-ը դիտարկումների քանակն է։

Եթե t-թեստի իրական արժեքը մեծ է աղյուսակի արժեքից (մոդուլ), ապա հիմնական վարկածը մերժվում է և համարվում է, որ (1-b) հավանականությամբ պարամետրը կամ վիճակագրական բնութագիրը բնակչությունըզգալիորեն տարբերվում է զրոյից:

Եթե t-test-ի իրական արժեքը փոքր է աղյուսակի արժեքից (մոդուլ), ապա հիմք չկա մերժելու հիմնական վարկածը, այսինքն. Պոպուլյացիայի մեջ պարամետրը կամ վիճակագրական բնութագիրը նշանակալիության մակարդակի զրոյից էականորեն չի տարբերվում բ.

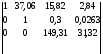

t crit (n-m-1;b/2) = (30;0.025) = 2.042

1.7-ից սկսած< 2.042, то статистическая значимость коэффициента регрессии b не подтверждается (принимаем гипотезу о равенстве нулю этого коэффициента). Это означает, что в այս դեպքում b գործակիցը կարելի է անտեսել:

0.56-ից սկսած< 2.042, то статистическая значимость коэффициента регрессии a не подтверждается (принимаем гипотезу о равенстве нулю этого коэффициента). Это означает, что в данном случае коэффициентом a можно пренебречь.

Ռեգրեսիայի հավասարման գործակիցների վստահության միջակայքը:

Որոշենք ռեգրեսիոն գործակիցների վստահության միջակայքերը, որոնք 95% հուսալիությամբ կլինեն հետևյալը.

- (b - t crit S b ; b + t crit S b)

- (0.64 - 2.042 * 0.38; 0.64 + 2.042 * 0.38)

- (-0.13;1.41)

Քանի որ 0 (զրո) կետը ներսում է վստահության միջակայքը, ապա b գործակցի ինտերվալային գնահատականը վիճակագրորեն աննշան է։

- (a - t crit S a ; a + t crit S a)

- (24.56 - 2.042 * 44.25; 24.56 + 2.042 * 44.25)

- (-65.79;114.91)

95% հավանականությամբ կարելի է ասել, որ այս պարամետրի արժեքը կգտնվի գտնված միջակայքում:

Քանի որ 0 (զրո) կետը գտնվում է վստահության միջակայքում, a գործակցի միջակայքի գնահատումը վիճակագրորեն աննշան է:

2) Զ-վիճակագրություն. Ֆիշերի չափանիշը.

Հավասարման նշանակությունը ստուգելու համար օգտագործվում է որոշման R2 գործակիցը գծային ռեգրեսիաընդհանրապես.

Ռեգրեսիոն մոդելի նշանակության փորձարկումն իրականացվում է Ֆիշերի F թեստի միջոցով, որի հաշվարկված արժեքը հայտնաբերվում է որպես ուսումնասիրվող ցուցիչի դիտարկումների սկզբնական շարքի շեղումների հարաբերակցություն և մնացորդային հաջորդականության շեղումների անաչառ գնահատում: այս մոդելի համար:

Եթե k 1 =(m) և k 2 =(n-m-1) ազատության աստիճաններով հաշվարկված արժեքը մեծ է աղյուսակային արժեքից տվյալ նշանակության մակարդակում, ապա մոդելը համարվում է նշանակալի:

որտեղ m-ը մոդելի գործոնների թիվն է:

Զուգակցված գծային ռեգրեսիայի վիճակագրական նշանակությունը գնահատվում է հետևյալ ալգորիթմի միջոցով.

- 1. Առաջարկվում է զրոյական վարկած, որ հավասարումը որպես ամբողջություն վիճակագրորեն աննշան է. H 0: R 2 =0 նշանակության մակարդակում b.

- 2. Այնուհետև որոշեք F-չափանիշի իրական արժեքը.

որտեղ m=1 զույգ ռեգրեսիայի համար:

3. Աղյուսակային արժեքը որոշվում է Ֆիշերի բաշխման աղյուսակներից՝ տվյալ նշանակության մակարդակի համար՝ հաշվի առնելով, որ քառակուսիների ընդհանուր գումարի ազատության աստիճանների թիվը (ավելի մեծ շեղում) 1 է, իսկ ազատության աստիճանների թիվը մնացորդայինի համար։ Գծային ռեգրեսիայում քառակուսիների գումարը (ավելի փոքր շեղում) n-2 է:

F աղյուսակը չափանիշի առավելագույն հնարավոր արժեքն է պատահական գործոնների ազդեցության տակ ազատության և նշանակալիության տվյալ աստիճանի բ. Նշանակության մակարդակ բ - ճիշտ վարկածը մերժելու հավանականությունը, պայմանով, որ այն ճիշտ է: Սովորաբար b-ն հավասար է 0,05 կամ 0,01:

4. Եթե F-թեստի իրական արժեքը փոքր է աղյուսակի արժեքից, ապա ասում են, որ հիմք չկա մերժելու զրոյական վարկածը։

Հակառակ դեպքում, զրոյական վարկածը մերժվում է և (1-բ) հավանականությամբ ընդունվում է այլընտրանքային վարկածը ընդհանուր հավասարման վիճակագրական նշանակության մասին։

Ազատության աստիճաններով չափանիշի աղյուսակ արժեքը k 1 =1 և k 2 =30, F աղյուսակ = 4.17

Քանի որ փաստացի արժեքը Ֆ< F табл, то коэффициент детерминации статистически не значим (Найденная оценка уравнения регрессии статистически не надежна).

Fisher F-test-ի և Student t-վիճակագրության միջև կապն արտահայտվում է հավասարությամբ.

Ռեգրեսիայի հավասարման որակի ցուցանիշներ.

Թեստավորում մնացորդների ավտոկոռելյացիայի համար:

OLS-ի օգտագործմամբ որակական ռեգրեսիոն մոդել կառուցելու կարևոր նախապայման է պատահական շեղումների արժեքների անկախությունը բոլոր մյուս դիտարկումներում շեղումների արժեքներից: Սա ապահովում է, որ որևէ կապ չկա որևէ շեղումների և, մասնավորապես, հարակից շեղումների միջև:

Ավտոկորելացիան (սերիական հարաբերակցություն) սահմանվում է որպես ժամանակի (ժամանակային շարքի) կամ տարածության (խաչ շարքերի) դասավորված դիտարկվող ցուցիչների միջև հարաբերակցությունը: Մնացորդների (վարիանսների) ավտոհարաբերակցությունը տարածված է ռեգրեսիոն վերլուծության մեջ, երբ օգտագործվում են ժամանակային շարքի տվյալները, և շատ հազվադեպ, երբ օգտագործվում են խաչմերուկային տվյալներ:

Տնտեսական խնդիրների դեպքում դրական ավտոկորելացիան շատ ավելի տարածված է, քան բացասական ավտոկորելացիան: Շատ դեպքերում դրական ավտոկորելացիան պայմանավորված է ուղղորդմամբ մշտական բացահայտումորոշ գործոններ, որոնք հաշվի չեն առնվել մոդելում:

Բացասական ավտոկորելացիան ըստ էության նշանակում է, որ դրական շեղմանը հաջորդում է բացասականը և հակառակը: Այս իրավիճակը կարող է առաջանալ, եթե սեզոնային տվյալների համաձայն (ձմեռ-ամառ) դիտարկվի զովացուցիչ ըմպելիքների պահանջարկի և եկամտի միջև նույն հարաբերությունները:

Ավտոկորելացիա առաջացնող հիմնական պատճառներից են հետևյալը.

- 1. Տեխնիկական սխալներ: Մոդելում որևէ կարևոր բացատրական փոփոխական հաշվի չառնելը կամ կախվածության ձևի սխալ ընտրությունը սովորաբար հանգեցնում են դիտարկման կետերի համակարգային շեղումների ռեգրեսիայի գծից, ինչը կարող է հանգեցնել ավտոկոռելյացիայի:

- 2. Իներցիա. Շատերը տնտեսական ցուցանիշները(գնաճ, գործազրկություն, ՀՆԱ և այլն) ունեն որոշակի ցիկլային բնույթ՝ կապված ձեռնարկատիրական գործունեության տատանումների հետ։ Հետևաբար, ցուցանիշների փոփոխությունը ոչ թե ակնթարթորեն է տեղի ունենում, այլ ունի որոշակի իներցիա։

- 3. Սարդոստայնի էֆեկտ։ Շատ արտադրական և այլ ոլորտներում տնտեսական ցուցանիշները տնտեսական պայմանների փոփոխությանը արձագանքում են ուշացումով (ժամանակային ուշացումով):

- 4. Տվյալների հարթեցում. Հաճախ որոշակի երկար ժամանակահատվածի համար տվյալներ են ստացվում՝ միջինացնելով տվյալները դրա բաղկացուցիչ միջակայքում: Սա կարող է հանգեցնել դիտարկվող ժամանակահատվածում տեղի ունեցած տատանումների որոշակի հարթեցման, որն իր հերթին կարող է առաջացնել ավտոկորելացիա:

Ավտոկորելյացիայի հետևանքները նման են հետերոսկեդաստիկության հետևանքների. t- և F- վիճակագրությունից ստացված եզրակացությունները, որոնք որոշում են ռեգրեսիոն գործակցի և որոշման գործակիցի նշանակությունը, հավանաբար սխալ են:

5. Օգտագործելով F-թեստը, պարզվեց, որ ստացված զուգակցված ռեգրեսիոն հավասարումը, որպես ամբողջություն, վիճակագրորեն աննշան է և համարժեք կերպով չի նկարագրում ամսական կենսաթոշակային y արժեքի և x ապրուստի արժեքի միջև կապի ուսումնասիրված երևույթը:

6. Ստեղծվել է էկոնոմետրիկ բազմակի գծային ռեգրեսիայի մոդել, որը կապում է պայմանական y ընկերության զուտ եկամտի չափը կապիտալի շրջանառության x1 և օգտագործված կապիտալի հետ x2:

7. Հաշվարկելով էլաստիկության գործակիցները՝ ցույց է տրվում, որ երբ կապիտալի շրջանառությունը փոխվում է 1%-ով, ընկերության զուտ եկամտի չափը փոխվում է 0,0008%-ով, իսկ երբ օգտագործվող կապիտալը փոխվում է 1%-ով, ընկերության զուտ եկամտի չափը։ փոխվում է 0,56%-ով։

8. t-test-ի միջոցով գնահատվել է ռեգրեսիոն գործակիցների վիճակագրական նշանակությունը, պարզվել է, որ բացատրական x 1 փոփոխականը վիճակագրորեն աննշան է և կարող է բացառվել ռեգրեսիայի հավասարումից, մինչդեռ բացատրական x 2 փոփոխականը. վիճակագրորեն նշանակալի.

9. Օգտագործելով F- թեստը, պարզվեց, որ արդյունքում ստացված զուգակցված ռեգրեսիոն հավասարումը, որպես ամբողջություն, վիճակագրորեն նշանակալի է և համարժեքորեն նկարագրում է պայմանական ընկերության y զուտ եկամտի և կապիտալի շրջանառության x 1 և օգտագործված կապիտալի միջև կապի ուսումնասիրված երևույթը: x 2.

10. Հաշվարկվել է գծային հավասարմամբ վիճակագրական տվյալների մոտարկման միջին սխալը. բազմակի ռեգրեսիա, որը կազմել է 29,8%։ Ցույց է տրվում, թե վիճակագրական տվյալների բազայում ո՞ր դիտարկման շնորհիվ է այս սխալի մեծությունը գերազանցում թույլատրելի արժեքը։

14. Զուգակցված ռեգրեսիայի մոդելի ստեղծում՝ առանց EXCEL-ի օգտագործման:

Օգտագործելով վիճակագրական նյութԱղյուսակ 3.5-ում տրված անհրաժեշտ է.

2. Գնահատեք կապի սերտությունը՝ օգտագործելով հարաբերակցության և որոշման ցուցանիշները:

3. Օգտագործելով առաձգականության գործակիցը, որոշեք գործակցի բնութագրիչի և ստացվածի միջև կապի աստիճանը:

4. Սահմանել միջին սխալմոտարկումներ.

5. Գնահատեք մոդելավորման վիճակագրական հավաստիությունը՝ օգտագործելով Fisher's F-test-ը:

Աղյուսակ 3.5. Նախնական տվյալներ.

|

Կանխիկ եկամուտների մասնաբաժինը, որն ուղղված է ավանդների, վարկերի, հավաստագրերի և արտարժույթի ձեռքբերման խնայողությունների ավելացմանը, մեկ շնչին ընկնող կանխիկ միջին եկամտի ընդհանուր չափով, % |

Միջին ամսական հաշվեգրված աշխատավարձը, ք.ա. |

|

|

Կալուժսկայա | ||

|

Կոստրոմսկայա | ||

|

Օրլովսկայա | ||

|

Ռյազան | ||

|

Սմոլենսկայա | ||

Զույգ գծային ռեգրեսիայի հավասարման b 0 , b 1 անհայտ պարամետրերը որոշելու համար մենք օգտագործում ենք նորմալ հավասարումների ստանդարտ համակարգը, որն ունի ձև.

![]() (3.7)

(3.7)

Այս համակարգը լուծելու համար նախ անհրաժեշտ է որոշել Sx 2-ի և Sxy-ի արժեքները: Այս արժեքները որոշվում են աղբյուրի տվյալների աղյուսակից՝ լրացնելով այն համապատասխան սյունակներով (Աղյուսակ 3.6):

Աղյուսակ 3.6. Դեպի ռեգրեսիոն գործակիցների հաշվարկ.

Այնուհետև (3.7) համակարգը ստանում է ձև

![]()

Առաջին հավասարումից b 0 արտահայտելով և ստացված արտահայտությունը փոխարինելով երկրորդ հավասարմամբ՝ ստանում ենք.

![]()

Կատարելով տերմին առ անդամ բազմապատկում և բացելով փակագծերը՝ ստանում ենք.

Վերջապես, զուգակցված գծային ռեգրեսիոն հավասարումը, որը կապում է բնակչության կանխիկ եկամուտների մասնաբաժնի արժեքը, որը նպատակաուղղված է խնայողությունների y մեծացմանը միջին ամսական հաշվեգրված աշխատավարձի x-ի հետ, ունի ձև.

Այսպիսով, երբ կառուցված է զուգակցված գծային ռեգրեսիայի հավասարումը, մենք որոշում ենք գծային հարաբերակցության գործակիցը ըստ կախվածության.

որտեղ են համապատասխան պարամետրերի ստանդարտ շեղումների արժեքները:

Կախվածությունից (3.9) գծային հարաբերակցության գործակիցը հաշվարկելու համար մենք կատարում ենք միջանկյալ հաշվարկներ։

Գտնված պարամետրերի արժեքները փոխարինելով (3.9) արտահայտությամբ՝ մենք ստանում ենք

![]() .

.

Գծային հարաբերակցության գործակցի ստացված արժեքը ցույց է տալիս թույլ հակադարձ վիճակագրական կապի առկայություն բնակչության դրամական եկամուտների տեսակարար կշռի միջև, որն ուղղված է խնայողությունների ավելացմանը y և միջին ամսական հաշվեգրված աշխատավարձի չափին x:

Որոշման գործակիցը կազմում է , ինչը նշանակում է, որ միայն 9,6%-ն է բացատրվում y-ի վրա x բացատրական փոփոխականի ռեգրեսիայով։ Համապատասխանաբար, 1 արժեքը, որը հավասար է 90,4%-ին, բնութագրում է y փոփոխականի շեղման տեսակարար կշիռը, որն առաջացել է էկոնոմետրիկ մոդելում հաշվի չառնված մյուս բոլոր բացատրական փոփոխականների ազդեցությամբ:

Առաձգականության գործակիցն է

![]()

Հետևաբար, երբ միջին ամսական հաշվեգրված աշխատավարձը փոխվում է 1%-ով, բնակչության կանխիկ եկամուտների մասնաբաժինը, որն ուղղված է խնայողությունների ավելացմանը, նույնպես նվազում է 1%-ով, իսկ աշխատավարձի աճի հետ մեկտեղ նվազում է նաև բնակչության կանխիկ եկամուտների տեսակարար կշիռը: բնակչությունը՝ ուղղված խնայողությունների ավելացմանը. Այս եզրակացությունը հակասում է ողջախոհությանը և կարող է բացատրվել միայն ստեղծված մաթեմատիկական մոդելի սխալմամբ:

Հաշվենք միջին մոտավոր սխալը։

Աղյուսակ 3.7. Միջին մոտավոր սխալի հաշվարկման ուղղությամբ:

Ստացված արժեքը գերազանցում է (12...15)%-ը, ինչը ցույց է տալիս հաշվարկված տվյալների միջին շեղման նշանակությունը փաստացի տվյալներից, որոնց վրա կառուցվել է էկոնոմետրիկ մոդելը։

Վիճակագրական մոդելավորման հուսալիությունը կկատարվի Ֆիշերի F-թեստի հիման վրա: Ֆիշերի չափանիշի F calc-ի տեսական արժեքը որոշվում է գործոնի արժեքների և մնացորդային դիսպերսիաների արժեքների հարաբերակցությունից՝ հաշվարկված ազատության մեկ աստիճանի համար՝ ըստ բանաձևի:

![]()

![]()

որտեղ n-ը դիտարկումների թիվն է.

m-ը բացատրական փոփոխականների թիվն է (քննարկվող օրինակի համար m m =1):

F crit կրիտիկական արժեքը որոշվում է վիճակագրական աղյուսակներից և նշանակալիության մակարդակի համար a = 0,05 հավասար է 10,13-ի: Քանի որ F հաշվարկված 15. Բազմակի ռեգրեսիայի մոդելի կառուցում առանց EXCEL-ի օգտագործման: Օգտագործելով աղյուսակ 3.8-ում տրված վիճակագրական նյութը՝ դուք պետք է. 1. Կառուցել գծային հավասարումբազմակի ռեգրեսիա, բացատրել դրա պարամետրերի տնտեսական նշանակությունը: 2. Տրե՛ք գործոնների և ստացված հատկանիշի միջև կապի սերտության համեմատական գնահատական՝ օգտագործելով առաձգականության միջին (ընդհանուր) գործակիցները: 3. Գնահատեք վիճակագրական նշանակությունռեգրեսիայի գործակիցները՝ օգտագործելով t-թեստը և հավասարման ոչ նշանակալիության զրոյական վարկածը՝ օգտագործելով F-թեստը: 4. Գնահատե՛ք հավասարման որակը՝ որոշելով մոտարկման միջին սխալը: Աղյուսակ 3.8. Նախնական տվյալներ. Զուտ եկամուտ, միլիոն ԱՄՆ դոլար Կապիտալ շրջանառությունը միլիոն ԱՄՆ դոլար Օգտագործված կապիտալ, մլն ԱՄՆ դոլար Բազմակի գծային ռեգրեսիոն հավասարման b 0 , b 1 , b 2 անհայտ պարամետրերը որոշելու համար մենք օգտագործում ենք նորմալ հավասարումների ստանդարտ համակարգը, որն ունի ձև. Այս համակարգը լուծելու համար նախ անհրաժեշտ է որոշել Sx 1 2, Sx 2 2, Sx 1 y, Sx 2 y, Sx 1 x 2 մեծությունների արժեքները։ Այս արժեքները որոշվում են աղբյուրի տվյալների աղյուսակից՝ լրացնելով այն համապատասխան սյունակներով (Աղյուսակ 3.9): Աղյուսակ 3.9. Դեպի ռեգրեսիոն գործակիցների հաշվարկ. Այնուհետև (3.11) համակարգը ստանում է ձև Այս համակարգը լուծելու համար մենք կօգտագործենք Գաուսի մեթոդը, որը բաղկացած է անհայտների հաջորդական վերացումից. համակարգի առաջին հավասարումը բաժանել 10-ի, ապա ստացված հավասարումը բազմապատկել 370.6-ով և հանել այն համակարգի երկրորդ հավասարումից, ապա բազմապատկել ստացված հավասարումը 158.20-ով և հանել այն համակարգի երրորդ հավասարումից: Կրկնելով նշված ալգորիթմը համակարգի փոխակերպված երկրորդ և երրորդ հավասարումների համար՝ մենք ստանում ենք. Þ Փոխակերպումից հետո մենք ունենք. Այնուհետև զուտ եկամտի վերջնական կախվածությունը կապիտալի շրջանառությունից և կապիտալից, որն օգտագործվում է գծային բազմակի ռեգրեսիոն հավասարման տեսքով, ունի ձև. Ստացված էկոնոմետրիկ հավասարումից երևում է, որ օգտագործվող կապիտալի աճի հետ զուտ եկամուտն ավելանում է և, ընդհակառակը, կապիտալի շրջանառության աճով, զուտ եկամուտը նվազում է։ Բացի այդ, որքան մեծ է ռեգրեսիայի գործակիցը, այնքան մեծ է բացատրական փոփոխականի ազդեցությունը կախված փոփոխականի վրա: Քննարկվող օրինակում ռեգրեսիայի գործակցի արժեքը ավելի մեծ է, քան գործակցի արժեքը, հետևաբար օգտագործված կապիտալը զգալիորեն ավելի մեծ ազդեցություն ունի զուտ եկամտի վրա, քան կապիտալի շրջանառությունը: Այս եզրակացությունը քանակականացնելու համար մենք որոշելու ենք մասնակի առաձգականության գործակիցները: Արդյունքների վերլուծությունը ցույց է տալիս նաև, որ օգտագործված կապիտալն ավելի մեծ ազդեցություն ունի զուտ եկամտի վրա։ Այսպիսով, մասնավորապես, օգտագործվող կապիտալի 1%-ով ավելացման դեպքում զուտ եկամուտն ավելանում է 1,17%-ով։ Միաժամանակ, կապիտալի շրջանառության 1%-ով աճի դեպքում զուտ եկամուտը նվազում է 0,5%-ով։ Ֆիշերի չափանիշի տեսական արժեքը F հաշվարկ. F crit կրիտիկական արժեքի արժեքը որոշվում է վիճակագրական աղյուսակներից և a = 0,05 նշանակության մակարդակի համար հավասար է 4,74-ի: Քանի որ F calc > F crit, զրոյական վարկածը մերժվում է, և արդյունքում ստացված ռեգրեսիայի հավասարումն ընդունվում է որպես վիճակագրորեն նշանակալի: Ռեգրեսիայի գործակիցների և t-չափանիշի վիճակագրական նշանակությունը գնահատելը հանգում է այս գործակիցների թվային արժեքը նրանց պատահական սխալների մեծության հետ համեմատելուն և ըստ հարաբերությունների. t-վիճակագրության տեսական արժեքը հաշվարկելու աշխատանքային բանաձևը հետևյալն է. որտեղ զույգ հարաբերակցության գործակիցները և բազմակի հարաբերակցության գործակիցը հաշվարկվում են կախվածությունից. Այնուհետև t-վիճակագրության տեսական (հաշվարկված) արժեքները համապատասխանաբար հավասար են. Քանի որ t-վիճակագրության կրիտիկական արժեքը, որը որոշվում է վիճակագրական աղյուսակներից a = 0,05 հավասար t crit = 2,36 մակարդակի համար, բացարձակ արժեքով ավելի մեծ է, քան = - 1,798, ապա զրոյական վարկածը չի մերժվում, և բացատրական փոփոխականը x 1 է: վիճակագրորեն աննշան է և այն կարելի է բացառել ռեգրեսիայի հավասարումից: Ընդհակառակը, երկրորդ ռեգրեսիայի գործակցի համար > t crit (3.3 > 2.36) և բացատրական x 2 փոփոխականը վիճակագրորեն նշանակալի է: Հաշվենք միջին մոտավոր սխալը։ Աղյուսակ 3.10. Միջին մոտավոր սխալի հաշվարկման ուղղությամբ: Այնուհետև միջին մոտավոր սխալն է Ստացված արժեքը չի գերազանցում (12…15)%-ի թույլատրելի սահմանը: 16. Չափումների տեսության զարգացման պատմություն TI-ն առաջին անգամ մշակվել է որպես հոգեֆիզիկական չափումների տեսություն: Հետպատերազմյան հրապարակումներում ամերիկացի հոգեբան Ս.Ս. Սթիվենսը կենտրոնացավ չափման սանդղակների վրա: 20-րդ դարի երկրորդ կեսին։ TI-ի կիրառման շրջանակը արագորեն ընդլայնվում է։ 50-ականներին ԱՄՆ-ում հրատարակված «Հոգեբանական գիտությունների հանրագիտարանի» հատորներից մեկը կոչվում էր «Հոգեբանական չափումներ»։ Այս հրապարակման հեղինակներն ընդլայնել են ԹԻ-ի շրջանակը հոգեֆիզիկայից մինչև ընդհանրապես հոգեբանություն: Այս ժողովածուի «Չափման տեսության հիմունքները» հոդվածում ներկայացումը վերացական մաթեմատիկական մակարդակի վրա էր՝ առանց որևէ կոնկրետ կիրառման ոլորտի հղումների: Դրանում շեշտը դրվեց «էմպիրիկ համակարգերի հոմոմորֆիզմների վրա՝ թվային հարաբերություններով» (այս մաթեմատիկական տերմինների մեջ մտնելու կարիք չկա), և ներկայացման մաթեմատիկական բարդությունը մեծացավ Ս.Ս. Սթիվենս. TI-ի վերաբերյալ առաջին ներպետական հոդվածներից մեկում (60-ականների վերջ) հաստատվեց, որ փորձաքննության օբյեկտները գնահատելիս փորձագետների կողմից նշանակված միավորները, որպես կանոն, չափվում են հերթական սանդղակով: 70-ականների սկզբին հայտնված աշխատանքները հանգեցրին ԹԻ-ի օգտագործման շրջանակի զգալի ընդլայնմանը։ Այն կիրառվել է մանկավարժական որակաչափության (ուսանողների գիտելիքների որակի չափման), համակարգերի հետազոտության և տարբեր տեսական խնդիրների մեջ։ փորձագիտական գնահատականներ, արտադրանքի որակի ցուցանիշների ագրեգացման համար, սոցիոլոգիական ուսումնասիրություններում և այլն։ Որպես TI-ի երկու հիմնական խնդիր՝ կոնկրետ տվյալների չափման սանդղակի տիպի սահմանմանը զուգահեռ, առաջ է քաշվել տվյալների վերլուծության ալգորիթմների որոնում, որի արդյունքը չի փոխվում սանդղակի որևէ թույլատրելի փոխակերպմամբ (այսինքն՝ անփոփոխ է. Աշխարհագրության մեջ սովորական սանդղակներն են Բոֆորտի սանդղակի քամիները («հանգիստ», «թեթև քամի», «չափավոր քամի» և այլն), երկրաշարժի ուժգնության սանդղակը: Ակնհայտորեն չի կարելի ասել, որ 2 բալ ուժգնությամբ երկրաշարժը (առաստաղի տակ ճոճվող ճրագը) ուղիղ 5 անգամ ավելի թույլ է, քան 10 բալ ուժգնությամբ երկրաշարժը (երկրի մակերևույթի ամեն ինչի լիակատար ոչնչացում): Բժշկության մեջ շարքային կշեռքներն են հիպերտոնիայի փուլերի սանդղակը (ըստ Մյասնիկովի), սրտի անբավարարության աստիճանների սանդղակը (ըստ Ստրաժեսկո-Վասիլենկո-Լանգի), կորոնար անբավարարության ծանրության սանդղակը (ըստ Ֆոգելսոնի) և այլն։ . Այս բոլոր կշեռքները կառուցված են հետևյալ սխեմայով. հիվանդություն չի հայտնաբերվել. հիվանդության առաջին փուլը; երկրորդ փուլ; երրորդ փուլ... Երբեմն առանձնանում են 1ա, 16 և այլն փուլերը, յուրաքանչյուր փուլ ունի իրեն հատուկ բժշկական հատկանիշ: Հաշմանդամության խմբերը նկարագրելիս թվերն օգտագործվում են հակառակ հերթականությամբ՝ ամենածանրը հաշմանդամության առաջին խումբն է, ապա երկրորդը՝ ամենաթեթևը՝ երրորդը։ Տան համարները չափվում են նաև հերթական սանդղակով. դրանք ցույց են տալիս, թե ինչ հերթականությամբ են տները գտնվում փողոցի երկայնքով: Գրողի հավաքած ստեղծագործություններում ծավալային համարները կամ ձեռնարկության արխիվում գործի համարները սովորաբար կապված են դրանց ստեղծման ժամանակագրական կարգի հետ: Ապրանքների և ծառայությունների որակը գնահատելիս շարքային կշեռքները տարածված են, այսպես կոչված, որակաչափության մեջ (բառացի թարգմանություն - որակի չափում): Մասնավորապես, արտադրության միավորը գնահատվում է անցանելի կամ ոչ պիտանի։ Ավելի մանրակրկիտ վերլուծության համար օգտագործվում է երեք աստիճանավորում ունեցող սանդղակ. կան էական թերություններ - կան միայն աննշան թերություններ - չկան թերություններ: Երբեմն օգտագործվում են չորս աստիճանավորումներ. կան կրիտիկական թերություններ (հնարավոր չէ օգտագործել) - կան էական թերություններ - կան միայն աննշան թերություններ - չկան թերություններ: Նմանատիպ նշանակություն ունի ապրանքների դասակարգումը` պրեմիում, առաջին կարգ, երկրորդ կարգ,... Շրջակա միջավայրի վրա ազդեցությունները գնահատելիս առաջին, ամենաընդհանուր գնահատականը սովորաբար սովորական է, օրինակ՝ բնական միջավայրը կայուն է. բնական միջավայրը՝ ճնշված (դեգրադացված): Բնապահպանական-բժշկական սանդղակը նման է. մարդու առողջության վրա ընդգծված ազդեցություն չկա, նշվում է առողջության վրա բացասական ազդեցություն։ Հերթական սանդղակը կիրառվում է նաև այլ ոլորտներում։ Տնտեսագիտության մեջ դրանք հիմնականում փորձագիտական գնահատման տարբեր մեթոդներ են: Բոլոր չափման սանդղակները բաժանվում են երկու խմբի՝ որակական բնութագրերի սանդղակներ և քանակական բնութագրերի սանդղակներ։ Հերթական սանդղակը և անվանման սանդղակը որակական հատկանիշների հիմնական սանդղակներն են, ուստի շատ կոնկրետ ոլորտներում որակական վերլուծության արդյունքները կարող են դիտվել որպես չափումներ այս սանդղակների վրա: Քանակական բնութագրերի սանդղակները միջակայքերի, հարաբերակցության, տարբերությունների, բացարձակ սանդղակներն են։ Օգտագործելով ինտերվալային սանդղակ՝ չափվում է պոտենցիալ էներգիայի մեծությունը կամ ուղիղ գծի կետի կոորդինատը։ Այս դեպքերում սանդղակի վրա չեն կարող նշվել ոչ բնական ծագումը, ոչ էլ բնական չափման միավորը: Հետազոտողը պետք է սահմանի ելակետը և ինքն ընտրի չափման միավորը: Ընդունելի փոխակերպումները միջակայքի սանդղակում գծային աճող փոխակերպումներ են, այսինքն. գծային ֆունկցիաներ. Ցելսիուսի և Ֆարենհեյթի ջերմաստիճանի սանդղակները կապված են հենց այս կախվածությամբ՝ °C = 5/9 (°F - 32), որտեղ °C ջերմաստիճանն է (աստիճաններով) Ցելսիուսի սանդղակի վրա, իսկ °F-ը Ֆարենհեյթի ջերմաստիճանն է։ սանդղակ. Քանակական սանդղակներից գիտության և պրակտիկայում ամենատարածվածը հարաբերակցության սանդղակներն են: Նրանք ունեն բնական հղման կետ՝ զրո, այսինքն. քանակի բացակայություն, բայց ոչ բնական չափման միավոր: Ֆիզիկական միավորների մեծ մասը չափվում է հարաբերակցության սանդղակով՝ մարմնի զանգվածը, երկարությունը, լիցքը, ինչպես նաև տնտեսության գները: Հարաբերակցության սանդղակի ընդունելի փոխակերպումները նման են (փոխելով միայն սանդղակը): Այլ կերպ ասած՝ գծային աճող փոխակերպումներ՝ առանց ազատ ժամկետի, օրինակ՝ գների փոխարկումը մեկ արժույթից մյուսը ֆիքսված փոխարժեքով։ Ենթադրենք, մենք համեմատում ենք երկու ներդրումային նախագծերի տնտեսական արդյունավետությունը՝ օգտագործելով գները ռուբլով: Թող առաջին նախագիծը երկրորդից լավը ստացվի։ Այժմ եկեք անցնենք չինական արժույթին՝ յուանին՝ օգտագործելով ֆիքսված փոխարժեքը։ Ակնհայտ է, որ առաջին նախագիծը կրկին պետք է ավելի շահավետ լինի, քան երկրորդը։ Այնուամենայնիվ, հաշվարկային ալգորիթմները ավտոմատ կերպով չեն ապահովում այս պայմանի կատարումը, և անհրաժեշտ է ստուգել, որ այն բավարարված է: Միջին արժեքների նման թեստի արդյունքները նկարագրված են ստորև: Տարբերության սանդղակը ունի բնական չափման միավոր, բայց չունի բնական հղման կետ: Ժամանակը չափվում է տարբերությունների սանդղակով, եթե տարին (կամ օրը՝ կեսօրից մինչև կեսօր) ընդունվում է որպես բնական չափման միավոր, և ընդմիջումների սանդղակով։ ընդհանուր դեպք. Գիտելիքների ներկա մակարդակում անհնար է նշել բնական ելակետ: Տարբեր հեղինակներ տարբեր կերպ են հաշվարկում աշխարհի ստեղծման տարեթիվը, ինչպես նաև Քրիստոսի Ծննդյան պահը։ Միայն բացարձակ սանդղակի համար չափման արդյունքները թվեր են բառի սովորական իմաստով, օրինակ՝ սենյակում գտնվող մարդկանց թիվը: Բացարձակ մասշտաբի համար թույլատրվում է միայն ինքնության վերափոխում: Համապատասխան գիտելիքի ոլորտի զարգացման գործընթացում սանդղակի տեսակը կարող է փոխվել։ Այսպիսով, սկզբում ջերմաստիճանը չափվում էր սովորական սանդղակով (ավելի սառը - ավելի տաք): Այնուհետև՝ ըստ ինտերվալի (Ցելսիուսի, Ֆարենհայթի, Ռոմուրի սանդղակներ): Վերջապես, բացարձակ զրոյի հայտնաբերումից հետո ջերմաստիճանը կարելի է համարել չափված հարաբերակցության սանդղակով (Քելվինի սանդղակ): Հարկ է նշել, որ երբեմն մասնագետների միջև տարաձայնություններ են առաջանում այն հարցում, թե որ սանդղակներով պետք է հաշվի առնել որոշակի իրական արժեքներ չափված: Այլ կերպ ասած, չափման գործընթացը ներառում է նաև սանդղակի տեսակի որոշումը (կշեռքի որոշակի տեսակի ընտրության հիմնավորման հետ մեկտեղ): Բացի թվարկված կշեռքների վեց հիմնական տեսակներից, երբեմն օգտագործվում են նաև այլ կշեռքներ: 17. Անփոփոխ ալգորիթմներ և միջին արժեքներ: Եկեք ձևակերպենք ՏՏ-ում տվյալների վերլուծության ալգորիթմների հիմնական պահանջը. որոշակի տեսակի սանդղակի վրա չափված տվյալների հիման վրա արված եզրակացությունները չպետք է փոխվեն, երբ այդ տվյալների չափման սանդղակը թույլատրելի է: Այլ կերպ ասած, եզրակացությունները պետք է լինեն անփոփոխ սանդղակի վավերական փոխակերպումների դեպքում: Այսպիսով, չափումների տեսության հիմնական նպատակներից մեկը իրական օբյեկտներին թվային արժեքներ նշանակելիս հետազոտողի սուբյեկտիվության դեմ պայքարելն է: Այսպիսով, հեռավորությունները կարող են չափվել արշիններով, մետրերով, միկրոններով, մղոններով, պարսեկներով և չափման այլ միավորներով: Զանգված (քաշ) - ֆունտներով, կիլոգրամներով, ֆունտներով և այլն: Ապրանքների և ծառայությունների գները կարող են նշված լինել յուանով, ռուբլով, տենգեով, գրիվնայով, լատով, կրոնով, մարկերով, ԱՄՆ դոլարով և այլ արժույթներով (ենթարկվում են փոխարկման սահմանված փոխարժեքների): Ընդգծենք մի շատ կարևոր, թեև բավականին ակնհայտ փաստ՝ չափման միավորների ընտրությունը կախված է հետազոտողից, այսինքն. սուբյեկտիվ. Վիճակագրական եզրակացությունները կարող են համարժեք լինել իրականությանը միայն այն դեպքում, երբ դրանք կախված չեն հետազոտողի նախընտրած չափման միավորից, երբ դրանք անփոփոխ են սանդղակի թույլատրելի փոխակերպման առումով: Էկոնոմետրիկ տվյալների վերլուծության բազմաթիվ ալգորիթմներից միայն մի քանիսն են բավարարում այս պայմանը: Եկեք դա ցույց տանք՝ համեմատելով միջին արժեքները։ Թող X 1, X 2,..., X n լինի n ծավալի նմուշ: Հաճախ օգտագործվում է միջին թվաբանականը: Թվաբանական միջինի օգտագործումն այնքան տարածված է, որ տերմինի երկրորդ բառը հաճախ բաց է թողնվում, և մարդիկ խոսում են միջին աշխատավարձի, միջին եկամուտի և այլ միջինների մասին կոնկրետ տնտեսական տվյալների համար, ինչը նշանակում է «միջին» թվաբանական միջինը: Այս ավանդույթը կարող է հանգեցնել սխալ եզրակացությունների։ Սա ցույց տանք՝ օգտագործելով հիպոթետիկ ձեռնարկության աշխատողների միջին աշխատավարձը (միջին եկամուտը) հաշվարկելու օրինակը։ 100 աշխատողներից միայն 5-ն ունի այն գերազանցող աշխատավարձ, իսկ մնացած 95-ի աշխատավարձը զգալիորեն ցածր է միջին թվաբանականից։ Պատճառն ակնհայտ է՝ մեկ անձի՝ գլխավոր տնօրենի աշխատավարձը գերազանցում է 95 աշխատողի՝ ցածր որակավորում ունեցող և բարձր որակավորում ունեցող աշխատողների, ինժեներների և գրասենյակային աշխատողների աշխատավարձը։ Իրավիճակը հիշեցնում է այն, ինչ նկարագրված է հիվանդանոցի մասին հայտնի պատմության մեջ, որտեղ կա 10 հիվանդ, որոնցից 9-ի ջերմաստիճանը 40°C է, իսկ մեկը արդեն տուժել է՝ պառկած դիահերձարանում 0° ջերմաստիճանով։ Գ. Մինչդեռ հիվանդանոցում միջին ջերմաստիճանը 36°C է, ավելի լավ չէր կարող լինել: Այսպիսով, միջին թվաբանականը կարող է օգտագործվել միայն բավականին միատարր պոպուլյացիաների համար (առանց այս կամ այն ուղղությամբ մեծ արտանետումների): Ի՞նչ միջին ցուցանիշներ պետք է օգտագործվեն աշխատավարձը նկարագրելու համար: Միանգամայն բնական է օգտագործել մեդիանը՝ 50-րդ և 51-րդ աշխատողների միջին թվաբանականը, եթե նրանց. աշխատավարձերըդասավորված ոչ նվազման կարգով. Սկզբում գալիս են 40 ցածր որակավորում ունեցող աշխատողների աշխատավարձերը, իսկ հետո՝ 41-ից 70-րդը՝ բարձր որակավորում ունեցող աշխատողների աշխատավարձերը։ Հետևաբար, մեդիանն ընկնում է հենց նրանց վրա և հավասար է 200-ի: 50 աշխատողների համար աշխատավարձը չի գերազանցում 200-ը, իսկ 50-ի համար՝ առնվազն 200-ը, ուստի միջինը ցույց է տալիս այն «կենտրոնը», որի շուրջ ուսումնասիրված արժեքների մեծ մասը խմբավորված են. Մեկ այլ միջին արժեք է ռեժիմը, ամենահաճախ հանդիպող արժեքը: Քննարկվող դեպքում դրանք ցածր որակավորում ունեցող աշխատողների աշխատավարձերն են, այսինքն. 100. Այսպիսով, աշխատավարձը նկարագրելու համար մենք ունենք երեք միջին արժեք՝ ռեժիմը (100 միավոր), միջինը (200 միավոր) և միջին թվաբանականը (400 միավոր): Իրական կյանքում դիտարկվող եկամտի և աշխատավարձի բաշխման դեպքում նույն օրինաչափությունը ճիշտ է. ռեժիմը միջինից փոքր է, իսկ միջինը միջին թվաբանականից փոքր է: Ինչու են միջինները օգտագործվում տնտեսագիտության մեջ: Սովորաբար թվերի հավաքածուն փոխարինել մեկ թվով, որպեսզի համեմատենք պոպուլյացիաները՝ օգտագործելով միջինները: Թող, օրինակ, Y 1, Y 2,..., Y n լինի փորձագիտական գնահատականների մի շարք, որոնք «տրված են» փորձաքննության մեկ օբյեկտին (օրինակ, ընկերության ռազմավարական զարգացման տարբերակներից մեկը), Z 1. , Z 2,..., Z n -երկրորդը (այս մշակման մեկ այլ տարբերակ): Ինչպե՞ս են այս պոպուլյացիաները համեմատվում: Ակնհայտ է, որ ամենահեշտ ճանապարհը միջին արժեքներով է: Ինչպե՞ս հաշվարկել միջին ցուցանիշները: Հայտնի է տարբեր տեսակներմիջին արժեքներ՝ միջին թվաբանական, միջին, եղանակ, երկրաչափական միջին, ներդաշնակ միջին, քառակուսի միջին։ Հիշեցնենք, որ ընդհանուր հայեցակարգմիջին արժեքը ներմուծել է 19-րդ դարի առաջին կեսի ֆրանսիացի մաթեմատիկոսը։ Ակադեմիկոս Օ.Կոշի. Այն հետևյալն է. միջին արժեքը ցանկացած Ֆ(Х 1, Х 2,..., Х n) ֆունկցիան է այնպես, որ բոլորի համար հնարավոր արժեքներփաստարկներ, այս ֆունկցիայի արժեքը ոչ պակաս է X 1, X 2,..., X n թվերի նվազագույնից և ոչ ավելի, քան այդ թվերի առավելագույնը: Վերը թվարկված միջինների բոլոր տեսակները Կոշիի միջին ցուցանիշներն են: Ընդունելի սանդղակի փոխակերպմամբ միջինի արժեքը ակնհայտորեն փոխվում է։ Բայց եզրակացությունները, թե որ բնակչության համար է միջինն ավելի մեծ, իսկ որում՝ ավելի քիչ, չպետք է փոխվեն (համաձայն Եզրակացությունների անփոփոխության պահանջի, որն ընդունված է որպես հիմնական պահանջ ԹԻ-ում): Ձևակերպենք միջին արժեքների տեսակի որոնման համապատասխան մաթեմատիկական խնդիրը, որի համեմատության արդյունքը կայուն է թույլատրելի մասշտաբների փոխակերպումների նկատմամբ։ Թող Ф(Х 1 Х 2 ,..., Х n) լինի Քոշիի միջինը։ Թող առաջին բնակչության միջինը փոքր լինի երկրորդ պոպուլյացիայի միջինից. այնուհետև, ըստ TI-ի, միջինների համեմատման արդյունքի կայունության համար անհրաժեշտ է, որ ցանկացած թույլատրելի փոխակերպման համար g թույլատրելի փոխակերպումների խմբից: համապատասխան սանդղակը, ճիշտ է, որ առաջին պոպուլյացիայից փոխակերպված արժեքների միջինը նույնպես փոքր է երկրորդ հավաքածուի փոխակերպված արժեքների միջինից: Ավելին, ձևակերպված պայմանը պետք է ճշմարիտ լինի Y 1, Y 2,...,Y n և Z 1, Z 2,..., Z n և, հիշեցնենք, ցանկացած թույլատրելի փոխակերպման համար: Մենք թույլատրելի ենք անվանում միջին արժեքները, որոնք բավարարում են ձևակերպված պայմանը (համապատասխան մասշտաբով): Ըստ ԹԻ-ի, միայն նման միջինները կարող են օգտագործվել փորձագիտական կարծիքները և դիտարկվող սանդղակով չափված այլ տվյալներ վերլուծելիս: Օգտագործելով մաթեմատիկական տեսություն, որը մշակվել է 1970-ականներին, կարողանում է նկարագրել ընդունելի միջինների տեսակը հիմնական սանդղակով։ Հասկանալի է, որ անունների սանդղակով չափված տվյալների համար միայն ռեժիմը հարմար է որպես միջին: 18. Միջին արժեքները հերթական սանդղակով Դիտարկենք հերթական սանդղակով չափված փորձագիտական եզրակացությունների մշակումը։ Հետևյալ պնդումը ճիշտ է. Թեորեմ1

. Կոշիի բոլոր միջիններից միակ ընդունելի միջինները հերթական սանդղակում տերմիններն են տատանումների շարք(սովորական վիճակագրություն): Թեորեմ 1-ը վավեր է, պայմանով, որ միջին Ф(Х 1 Х 2 ,..., Х n) շարունակական (փոփոխականների բազմության վրա) և սիմետրիկ ֆունկցիա է։ Վերջինս նշանակում է, որ երբ արգումենտները վերադասավորվում են, Ф(Х 1 Х 2 ,..., Х n) ֆունկցիայի արժեքը չի փոխվում։ Այս պայմանը միանգամայն բնական է, քանի որ մենք գտնում ենք միջին արժեքը ամբողջության (բազմության), այլ ոչ թե հաջորդականության համար։ Հավաքածուն չի փոխվում՝ կախված այն հաջորդականությունից, որով մենք թվարկում ենք դրա տարրերը։ Համաձայն թեորեմ 1-ի, մասնավորապես, միջինը կարող է օգտագործվել որպես միջին սանդղակով չափված տվյալների համար (եթե ընտրանքի չափը կենտ է): Եթե ծավալը հավասար է, ապա պետք է օգտագործվի տատանումների շարքի երկու կենտրոնական տերմիններից մեկը՝ ինչպես դրանք երբեմն անվանում են՝ ձախ միջին կամ աջ մեդիան: Նորաձևությունը կարող է օգտագործվել նաև՝ այն միշտ էլ վարիացիոն շարքի անդամ է: Բայց երբեք չես կարող հաշվարկել միջին թվաբանականը, երկրաչափական միջինը և այլն: Հետևյալ թեորեմը ճիշտ է. Թեորեմ 2. Թող Y 1, Y 2,...,Y m լինեն անկախ նույնականորեն բաշխված պատահական փոփոխականներ F(x) բաշխման ֆունկցիայով, իսկ Z 1, Z 2,..., Zn լինեն անկախ նույնական բաշխված պատահական փոփոխականներ ֆունկցիաների բաշխումներով: H(x), իսկ Y 1, Y 2,...,Y m և Z 1, Z 2,..., Z n նմուշները միմյանցից անկախ են և MY X > MZ X: Որպեսզի իրադարձության հավանականությունը հակվի 1-ին min(m, n) ցանկացած խիստ աճող շարունակական ֆունկցիայի համար, որը բավարարում է |g i |>X պայմանը, անհրաժեշտ է և բավարար, որ F(x) անհավասարությունը բավարարվի բոլորի համար: x< Н(х), причем

существовало число х 0 ,

для которого F(x 0)

Նշում.Վերին սահմանով պայմանը զուտ ներմաթեմատիկական է։ Փաստորեն, g ֆունկցիան կամայական թույլատրելի փոխակերպում է հերթական սանդղակով։ Համաձայն 2-րդ թեորեմի՝ թվաբանական միջինը կարող է օգտագործվել նաև հերթական մասշտաբով, եթե համեմատվում են թեորեմում տրված անհավասարությանը բավարարող երկու բաշխման նմուշներ։ Պարզ ասած, բաշխման գործառույթներից մեկը միշտ պետք է ընկած լինի մյուսից վեր: Բաշխման գործառույթները չեն կարող հատվել, նրանց թույլատրվում է միայն դիպչել միմյանց: Այս պայմանը բավարարվում է, օրինակ, եթե բաշխման գործառույթները տարբերվում են միայն հերթափոխով. F(x) = Н(x + ∆) որոշ ∆. Վերջին պայմանը բավարարվում է, եթե միևնույն չափիչ գործիքի միջոցով չափվում են որոշակի քանակի երկու արժեք, որոնցում սխալների բաշխումը չի փոխվում խնդրո առարկա քանակի մի արժեքից մյուսը չափելիս: Միջին ըստ Կոլմոգորովի Վերը թվարկված մի քանի միջինների ընդհանրացումն է Կոլմոգորովի միջինը: X 1, X 2,..., X n թվերի համար Կոլմոգորովի միջինը հաշվարկվում է բանաձևով. G((F(X l) + F(X 2)+...F(X n))/n), որտեղ F-ը խիստ միատոն ֆունկցիա է (այսինքն՝ խիստ աճող կամ խիստ նվազող), G-ն F-ի հակադարձ ֆունկցիան է: Կոլմոգորովի միջին ցուցանիշների մեջ կան շատ հայտնի կերպարներ։ Այսպիսով, եթե F(x) = x, ապա Կոլմոգորովի միջինը թվաբանական միջինն է, եթե F(x) = lnx, ապա երկրաչափական միջինը, եթե F(x) = 1/x, ապա հարմոնիկ միջինը, եթե F( x) = x 2, ապա միջին քառակուսին և այլն: Կոլմոգորովի միջինը Կոշիի միջինի հատուկ դեպքն է։ Մյուս կողմից, այնպիսի հանրաճանաչ միջինները, ինչպիսիք են միջինը և ռեժիմը, չեն կարող ներկայացվել որպես Կոլմոգորովի միջին ցուցանիշներ: Մենագրության մեջ ապացուցված են հետևյալ պնդումները. Թեորեմ3