நிறுவன மேலாண்மை, எடுத்துக்காட்டாக, சமூக-பொருளாதார இயல்புடைய அரசாங்கப் பணிகள், தற்போதைய நிச்சயமற்ற தன்மைகள் மற்றும் அபாயங்களைக் கருத்தில் கொண்டு மேற்கொள்ளப்படலாம். அவற்றின் பிரத்தியேகங்கள் என்ன? அவற்றை எவ்வாறு கணக்கிட முடியும்?

நிச்சயமற்ற தன்மைகள் மற்றும் அபாயங்களின் சாராம்சம் என்ன?

முதலாவதாக, ஆபத்து மற்றும் நிச்சயமற்ற தன்மையின் கருத்தை கருத்தில் கொள்வோம், சில சூழல்களில் இந்த விதிமுறைகளை எவ்வாறு விளக்கலாம்.

சில சந்தர்ப்பங்களில், முடிவுகள் உறுதியான நிபந்தனைகளின் கீழ் எடுக்கப்படுகின்றன, அதாவது முடிவெடுப்பவர் தனது விருப்பத்தின் முடிவை முன்கூட்டியே அறிந்திருக்கிறார். உறுதியான அல்லது உறுதியான நிபந்தனைகளின் கீழ் சில முடிவுகள் எடுக்கப்படுகின்றன. மறுபுறம், நிச்சயமற்ற சூழ்நிலையில், மக்கள் மிகக் குறைந்த அறிவுத் தளத்தை மட்டுமே கொண்டுள்ளனர். அவர்கள் நம்பகமானவர்களா இல்லையா என்பது அவர்களுக்குத் தெரியாது, மேலும் இந்த சூழ்நிலையில் ஏற்படக்கூடிய சாத்தியமான மாற்றங்களைப் பற்றி மிகவும் உறுதியாக தெரியவில்லை. மேலும், வெவ்வேறு மாறிகளின் தொடர்புகளை அவர்களால் மதிப்பிட முடியாது; முடிவுகளை எடுப்பது மிகவும் கடினமாக இருக்கும் நிலை நிச்சயமற்றது, ஏனெனில் இந்த சூழ்நிலையில் முடிவெடுப்பவர்களிடம் மாற்று வழிகளைப் பற்றி தெளிவாக இருக்க அல்லது அவற்றின் ஆபத்தை மதிப்பிடுவதற்கு போதுமான தகவல்கள் இல்லை.

ஆபத்து என்பது ஒரு சாதகமற்ற அல்லது விரும்பத்தகாத நிகழ்வின் சாத்தியக்கூறு என பொதுவாக புரிந்து கொள்ளப்படுகிறது. எடுத்துக்காட்டாக, நாங்கள் வணிகத்தைப் பற்றி பேசுகிறோம் என்றால், இது சந்தை நிலைமைகளில் மாற்றமாக இருக்கலாம், இதனால் நிறுவனத்தின் பொருளாதார நடவடிக்கைகளின் முடிவுகள் உகந்ததாக இருக்காது.

நிச்சயமற்ற தன்மை என்பது ஒரு குறிப்பிட்ட நிகழ்வின் நிகழ்வை நம்பத்தகுந்த முறையில் கணிக்க இயலாமை என புரிந்து கொள்ளப்படுகிறது, அது எவ்வளவு விரும்பத்தக்கதாக கருதப்பட்டாலும். ஆனால், ஒரு விதியாக, நிச்சயமற்ற தன்மை மற்றும் ஆபத்து ஆகியவை சாதகமற்ற நிலைமைகளின் பின்னணியில் கருதப்படுகின்றன. நேர்மறை காரணிகளின் தோற்றத்தை கணிக்க முடியாத எதிர் நிலைமை மிகவும் அரிதாகவே நிச்சயமற்றதாக கருதப்படுகிறது, ஏனெனில் இந்த விஷயத்தில் தொடர்புடைய காரணிகளுக்கு பதிலளிப்பதற்கான தந்திரோபாயங்களை தீர்மானிக்க வேண்டிய அவசியமில்லை. எதிர்மறையான சூழ்நிலைகளில் இத்தகைய தந்திரோபாயங்கள் பொதுவாக தேவைப்படுகின்றன. நிச்சயமற்ற மற்றும் ஆபத்து நிலைமைகளில், மிக முக்கியமான முடிவுகளை - பொருளாதார மற்றும் அரசியல் இயல்பில் - எடுக்க முடியும் என்பதே இதற்குக் காரணம். இதை எப்படி செய்வது என்று இன்னும் விரிவாகப் பார்ப்போம்.

அவை உங்கள் உள்ளுணர்வு அல்லது உங்கள் படைப்பாற்றலை அடிப்படையாகக் கொண்டவை. அரசியல் சூழ்நிலைகள் பொதுவாக மிகவும் நிலையற்றவை, நிபுணர்களால் கூட அவற்றில் சாத்தியமான மாற்றங்களை கணிக்க முடியாது. நிச்சயமாக, ஒரு பொதுவான சூழ்நிலை ஆபத்து. ஒரு முடிவெடுப்பவர் மாற்று அல்லது விளைவுகளின் சாத்தியக்கூறுகளை மதிப்பீடு செய்யலாம். நிகழ்தகவுகளை ஒதுக்குவதற்கான இந்த திறன் ஒரு விளைவாக இருக்கலாம் தனிப்பட்ட அனுபவம்அல்லது இரண்டாம் நிலை தகவல். ஆபத்து சூழ்நிலையில், உண்மையான தகவல்கள் கிடைக்கலாம் ஆனால் முழுமையடையாமல் இருக்கலாம்.

முடிவெடுப்பதை மேம்படுத்துவதற்கு, எ.கா. கணித மாதிரிகள். மறுபுறம், தீர்ப்பு மற்றும் அனுபவத்தின் அடிப்படையில் அகநிலை நிகழ்தகவு பயன்படுத்தப்படலாம். அதிர்ஷ்டவசமாக, நிர்வாகிகள் அதிகமாக எடுத்துக்கொள்ள உதவும் பல கருவிகள் உள்ளன பயனுள்ள தீர்வுகள்.

நிச்சயமற்ற தன்மை மற்றும் அபாயங்களைக் குறைப்பது எப்படி?

நிச்சயமற்ற தன்மை மற்றும் அபாயத்தால் வகைப்படுத்தப்படும் சூழலில் சில முடிவுகளை எடுப்பது பிழைகள் அல்லது பல்வேறு விரும்பத்தகாத சூழ்நிலைகளின் சாத்தியக்கூறுகளைக் குறைக்கும் கருத்துகளைப் பயன்படுத்தி மேற்கொள்ளப்படுகிறது. இந்த அணுகுமுறை பல்வேறு சூழ்நிலைகளில் பயனுள்ளதாக இருக்கும்.

ஆபத்து நிலைமைகளின் கீழ் மாற்றுகளை மதிப்பிடுவதற்கான ஒரு பகுத்தறிவு அணுகுமுறை எதிர்பார்க்கப்படும் மதிப்பைப் பயன்படுத்துவதாகும். இது ஒரு குறிப்பிட்ட மாற்றீட்டைத் தேர்ந்தெடுப்பதில் இருந்து எழக்கூடிய நேர்மறை மற்றும் எதிர்மறையான விளைவுகளுக்கு ஏற்ப பண மதிப்பை ஒதுக்க முடிவெடுப்பவரை அனுமதிக்கும் ஒரு கருத்தாகும். முடிவுகளை எடுக்கும்போது, அனைத்து மேலாளர்களும் மாற்றுகளை எடைபோட வேண்டும், அவற்றில் பல எதிர்கால நிகழ்வுகளை முன்னறிவிப்பது கடினம்: புதிய விலைப்பட்டியலுக்கு போட்டியாளரின் எதிர்வினை, மூன்று ஆண்டு வட்டி விகிதங்கள், புதிய வழங்குநரின் நம்பகத்தன்மை.

நிச்சயமற்ற தன்மை மற்றும் ஆபத்து வாழ்க்கையின் பல பகுதிகளில் இயல்பாகவே உள்ளது. நவீன மனிதன். சில செயல்களில் பிழைகளைக் குறைக்க வேண்டிய சந்தர்ப்பங்களில் பயன்படுத்தப்படும் அணுகுமுறைகள் அடிப்படையாக இருக்கலாம்:

நிலைமையை பாதிக்கக்கூடிய நிலையான காரணிகளைக் கண்டறிதல்;

உறுதி, நிச்சயமற்ற தன்மை மற்றும் ஆபத்து ஆகியவற்றின் விளக்கம். இது ஒரு அபாயத்தின் விளைவாக ஏற்படும் பாதகமான தாக்கங்களின் சாத்தியக்கூறு மற்றும் அளவு ஆகியவற்றின் அளவீடாகவும் புரிந்து கொள்ளப்படுகிறது மற்றும் நிகழ்வு நிகழும் அதிர்வெண்ணுடன் தொடர்புடையது. சில மாற்றீடுகளின் முடிவை நம்மால் உறுதியாகக் கண்டறிய முடியாத போதெல்லாம் ஆபத்து எழுகிறது, ஆனால் விரும்பிய நிலைக்கு நம்மை இட்டுச் செல்லும் நிகழ்தகவைக் கணிக்க போதுமான தகவல்கள் எங்களிடம் உள்ளன.

கொந்தளிப்பு: உறுதிப்பாடு, நிச்சயமற்ற தன்மை மற்றும் ஆபத்து போன்ற சூழ்நிலைகளில், இறுதி இலக்கு எப்போதும் தெளிவாக இருக்கும், ஆனால் கொந்தளிப்பு நிலைமைகளில், இலக்கு கூட தெளிவாக இருக்காது. சுற்றுச்சூழலே ஒரு விகிதத்தில் மாறும்போது அல்லது உண்மையில் நிச்சயமற்றதாக இருக்கும்போது கொந்தளிப்பு ஏற்படுகிறது. இடர் பகுப்பாய்வில், கிட்டத்தட்ட ஒவ்வொரு முடிவும் முக்கியமான மாறிகளின் தொடர்புகளை அடிப்படையாகக் கொண்டது, அவற்றில் பல நிச்சயமற்ற தன்மையைக் கொண்டிருக்கின்றன, ஆனால் நிகழ்தகவு மிகவும் அதிகமாக இருக்கலாம். எனவே, ஒரு புதிய தயாரிப்பைத் தொடங்குவதற்கான ஞானமானது பல முக்கியமான மாறிகளிலிருந்து பெறப்படுகிறது: பொருளின் விலை, மூலதனத்தில் முதலீடு, வசூலிக்கக்கூடிய விலை, சாத்தியமான சந்தையின் அளவு மற்றும் ஒட்டுமொத்த சந்தைப் பங்கு.

முடிவுகளை எடுக்கும் நபருக்கு கிடைக்கும் வளங்கள் மற்றும் கருவிகளின் பகுப்பாய்வு;

நிலைமையை பாதிக்கக்கூடிய தற்காலிக மற்றும் நிலையற்ற காரணிகளை அடையாளம் காணும்போது, ஆனால் இது குறிப்பிட்ட நிபந்தனைகளின் கீழ் மட்டுமே சாத்தியமாகும் (அவை அடையாளம் காணப்பட வேண்டும்).

தொடர்புடைய கருத்துக்களுக்கு அதிக தேவை உள்ள பகுதிகளில் மேலாண்மை உள்ளது. வணிக நிர்வாகத்தின் சூழலில், நிச்சயமற்ற தன்மை என்பது ஒரு மேலாண்மை ஆபத்து மற்றும் முக்கிய ஒன்றாகும் என்று ஒரு கருத்து உள்ளது. எனவே, கேள்விக்குரிய வார்த்தையின் விளக்கத்தின் மற்றொரு பதிப்பை இங்கே காணலாம். மேலாண்மைத் துறையில், பல்வேறு அபாயங்களின் சாரத்தை ஆராயும் கருத்துக்கள் மிகவும் பொதுவானவை. எனவே, நிறுவன தத்தெடுப்பு செயல்பாட்டில் நிச்சயமற்ற தன்மை மற்றும் ஆபத்து எவ்வாறு கணக்கில் எடுத்துக்கொள்ளப்படுகிறது என்பதை முதலில் ஆராய்வது பயனுள்ளதாக இருக்கும்.

உதாரணமாக. விரும்பிய முடிவுகளுக்கு வழிவகுக்கும் முடிவின் உண்மையான சாத்தியக்கூறுகளை மேலாளர்கள் புரிந்து கொள்ள முடியும். சில நிபந்தனைகளின் கீழ் முடிவுகளை எடுப்பது. முடிவெடுக்கும் சிக்கல்களின் முக்கியமான வகுப்பில் முடிவெடுப்பவருக்குக் கிடைக்கும் ஒவ்வொரு செயலும் முன்கூட்டியே தெரிந்துகொள்ளக்கூடிய விளைவுகளைக் கொண்டிருக்கும். இத்தகைய சிக்கல்கள் உறுதியின் கீழ் முடிவெடுக்கும் செயல்முறைகள் என்று அழைக்கப்படுகின்றன. நம்பிக்கையுடன் முடிவுகளை எடுப்பது ஒரு எளிய செயல் அல்ல, மேலும் முடிவெடுப்பதில் எதிர்கொள்ளும் ஒவ்வொரு சவால்களும் கோட்பாட்டின் பயன்பாட்டை உள்ளடக்கியது. நேரியல் நிரலாக்க.

நிச்சயமற்ற மற்றும் அபாயத்தின் கீழ் வணிக மேலாண்மை

வணிகத்தில், கடக்க பின்வரும் அணுகுமுறை சாத்தியமாகும் எதிர்மறையான விளைவுகள்சில பிரச்சனைகளை தீர்க்கும் போது.

முதலாவதாக, நிச்சயமற்ற தன்மை மற்றும் அபாயங்களால் வகைப்படுத்தப்படும் பொருட்களின் பட்டியலை மேலாளர்கள் தீர்மானிக்கிறார்கள். இது, எடுத்துக்காட்டாக, விற்கப்படும் ஒரு தயாரிப்பு அல்லது சேவையின் சந்தை விலையாக இருக்கலாம். இலவச விலை மற்றும் அதிக போட்டியின் நிலைமைகளில், அதன் போக்கை தெளிவாகக் கணிப்பது மிகவும் சிக்கலாக இருக்கும். வருவாயைப் பெறுவதற்கான நிறுவனத்தின் வாய்ப்புகளின் பார்வையில் நிச்சயமற்ற ஆபத்து எழுகிறது. விலை வீழ்ச்சியின் காரணமாக, அதன் மதிப்பு தற்போதைய கடமைகளை செலுத்த போதுமானதாக இருக்காது அல்லது எடுத்துக்காட்டாக, பிராண்ட் விளம்பரம் தொடர்பான சிக்கல்களைத் தீர்க்கும்.

நிச்சயத்தன்மை அல்லது உறுதி என்பது ஒரு பிரச்சனையை மக்கள் முழுமையாக அறிந்திருக்கும் நிலை, மாற்று தீர்வுகள் வெளிப்படையானவை, மற்றும் சாத்தியமான முடிவுகள்ஒவ்வொரு முடிவும் தெளிவாக உள்ளது. உறுதியான நிலைமைகளின் கீழ், மக்கள் குறைந்தபட்சம் உண்மைகளையும் அவற்றின் முடிவுகளையும் முன்கூட்டியே பார்க்க முடியும். இந்த நிபந்தனை சரியான அறிவு மற்றும் பிரச்சனை மற்றும் மாற்று தீர்வுகள் இரண்டின் தெளிவான வரையறையையும் குறிக்கிறது. ஒரு நபர் மாற்று முடிவுகள் மற்றும் அவற்றின் எதிர்பார்க்கப்படும் விளைவுகளை அடையாளம் கண்டவுடன், முடிவெடுப்பது ஒப்பீட்டளவில் எளிதானது. முடிவெடுப்பவர் சிறந்த சாத்தியமான விளைவுகளுடன் தீர்வைத் தேர்ந்தெடுக்கிறார்.

இதையொட்டி, எதிர்பாராத விதமாக விலைவாசி உயர்வு, நிறுவனம் தக்கவைத்த வருமானத்தின் அதிகப்படியான அளவு குவிவதற்கு வழிவகுக்கும். இது, ஒருவேளை, வேறுபட்ட சூழ்நிலையில் - வருவாய் ரசீதுகளின் முறையான இயக்கவியலுடன் - நிலையான சொத்துக்களின் நவீனமயமாக்கல் அல்லது புதிய சந்தைகளின் வளர்ச்சியில் நிர்வாகம் முதலீடு செய்திருக்கும்.

வணிக வளர்ச்சியின் பார்வையில் இருந்து நிச்சயமற்ற தன்மை மற்றும் அபாயங்களால் வகைப்படுத்தப்படும் ஒரு பொருள் அடையாளம் காணப்பட்டவுடன், இந்த பொருளின் நடத்தையை பாதிக்கும் காரணிகளை தீர்மானிக்க வேலை மேற்கொள்ளப்படுகிறது. இவை ஒரு குறிப்பிட்ட பிரிவில் செயல்படும் நிறுவனங்களுக்கான சந்தை திறன் மற்றும் விற்பனை இயக்கவியலை பிரதிபலிக்கும் எண்களாக இருக்கலாம். இது மேக்ரோ பொருளாதார மற்றும் அரசியல் காரணிகளின் ஆய்வாக இருக்கலாம்.

எடுத்துக்காட்டாக, ஒரு அச்சிடும் நிறுவனத்திற்கான வாங்கும் முகவர் சிறந்ததை வழங்கும் சப்ளையரிடமிருந்து உயர்தர காகிதத்தை ஆர்டர் செய்வார் என்று எதிர்பார்க்கப்படுகிறது. குறைந்த விலைமற்றும் சிறந்த சேவை. நிச்சயமாக, முடிவெடுக்கும் செயல்முறை பொதுவாக எளிதானது அல்ல. பிரச்சனை பல இருக்கலாம் சாத்தியமான தீர்வுகள், மற்றும் அவை அனைத்தின் எதிர்பார்க்கப்படும் முடிவுகளைக் கணக்கிடுவது மிகவும் நேரத்தை எடுத்துக்கொள்ளும் மற்றும் விலை உயர்ந்ததாக இருக்கும்.

நிச்சயமற்ற நிலைமைகளின் கீழ் முடிவுகளை எடுப்பது பெரும்பாலான நிர்வாகிகள் மற்றும் பிற நிபுணர்களுக்கு விதிவிலக்காகும். இருப்பினும், முதல்-வரிசை மேலாளர்கள் ஒவ்வொரு நாளும் உறுதியுடன் அல்லது அதற்கு அருகில் முடிவுகளை எடுக்கிறார்கள். எடுத்துக்காட்டாக, ஒரு இறுக்கமான உற்பத்தி அட்டவணை ஒரு முன்னணி வரிசை நிர்வாகியை 10 ஊழியர்களை நான்கு மணிநேர கூடுதல் நேரம் வேலை செய்யும்படி கட்டாயப்படுத்தலாம். செலவை நிர்வாகி தீர்மானிக்க முடியும் அதிக நேரம்முழு நம்பிக்கையுடன். கூடுதல் நேரத்தை திட்டமிடுவதற்கு முன், முழுமையான உறுதியுடன் கணக்கிடக்கூடிய கூடுதல் அலகுகளின் எண்ணிக்கையை நீங்கள் அதிக நம்பிக்கையுடன் கணிக்க முடியும்.

கட்டுரையின் தொடக்கத்தில் நாம் குறிப்பிட்டுள்ளபடி, ஆபத்து மற்றும் நிச்சயமற்ற கருத்து, பெரும்பாலான செயல்முறைகளுடன் தொடர்புடையதாக இருக்கலாம். வெவ்வேறு பகுதிகள். எனவே, ஒரு விதியாக, மிகவும் பரந்த எல்லைகாரணிகள். உதாரணமாக, தொடர்புடையவை நிதித்துறை. பல்வேறு பணப் பரிவர்த்தனைகளில் முடிவெடுக்கும் போது நிச்சயமற்ற தன்மை மற்றும் இடர் நிலைமைகள் எவ்வாறு ஆராயப்படுகின்றன என்பதை ஆராய்வோம்.

பல முடிவெடுக்கும் சிக்கல்களில், பகுத்தறிவுப் போட்டியாளரின் கட்டுப்பாட்டில் இல்லாத மாறிகள் உள்ளன, மேலும் எதிர்கால விஷயங்களின் நிலையை அறிய முடிவெடுப்பவர்களுக்கு சிறிய அல்லது எந்த தகவலும் இல்லை. கடந்த கால அனுபவத்தின் அடிப்படையில் எதிர்காலத்தை கணிக்க முடியாத போது நிச்சயமற்ற நிலையில் முடிவெடுப்பது நிகழ்கிறது. பெரும்பாலும் பல கட்டுப்படுத்த முடியாத மாறிகள் உள்ளன. இந்த கட்டுப்பாடற்ற மாறிகளின் விளைவுகளை அவற்றின் நிகழ்தகவு விநியோகங்களின் அடிப்படையில் ஒருங்கிணைக்க சில நேரங்களில் சாத்தியமாகும்.

நிச்சயமற்ற நிலைமைகளின் கீழ் முடிவுகளை எடுக்கும்போது, இலாபங்கள் மற்றும் இழப்புகள் பற்றிய அறிக்கைகளில் ஒன்று அல்லது மற்றொரு நிகழ்தகவு தெரியவில்லை என்று கருதப்படுகிறது. ஆபத்து என்பது ஒரு சிக்கலை வரையறுக்கவும், சில நிகழ்வுகளின் சாத்தியக்கூறுகளை தீர்மானிக்கவும், மாற்று தீர்வுகளை அடையாளம் காணவும் மற்றும் ஒவ்வொரு தீர்வையும் உருவாக்கும் சாத்தியக்கூறுகளைக் குறிக்கும் நிபந்தனையாகும். விரும்பிய முடிவுகள். ஆபத்து என்பது பொதுவாக சிக்கல் மற்றும் மாற்று தீர்வுகள் வழங்கப்பட்ட உச்சநிலைகளுக்கு இடையில் எங்காவது விழுகிறது முழுமையான தகவல்வரையறை மற்றும் அசாதாரண மற்றும் தெளிவற்ற தன்மை இரண்டும்.

நிதித் துறையில் நிச்சயமற்ற தன்மை மற்றும் ஆபத்துக்கான காரணிகள்

தத்தெடுப்பு வழிமுறையை உருவாக்கும் போது நிறுவன மேலாளர்கள் என்று மேலே குறிப்பிட்டோம் மேலாண்மை முடிவுகள், முதலில் அவர்கள் நிச்சயமற்ற தன்மை மற்றும் அபாயங்களால் வகைப்படுத்தக்கூடிய ஒரு பொருளைக் கருத்தில் கொள்கிறார்கள், பின்னர் அவர்கள் வேலை செய்யக்கூடிய நிலைமைகளின் நிகழ்வின் சாத்தியக்கூறுகளை தீர்மானிக்கும் காரணிகளை அவர்கள் அடையாளம் காண்கிறார்கள்.

நிகழ்தகவு என்பது ஒரு நபர் அடிக்கடி அதே முடிவை எடுத்தால், ஒரு குறிப்பிட்ட விளைவு ஏற்படும் நேரங்களின் சதவீதமாகும். தொடர்புடைய முடிவெடுக்கும் நிலை குறித்து தனிநபருக்குக் கிடைக்கும் தகவலின் அளவு மற்றும் தரம் ஆகியவை தனிநபரின் ஆபத்தின் மதிப்பீடுகளைப் போலவே கணிசமாக மாறுபடும். தகவலின் வகை, அளவு மற்றும் நம்பகத்தன்மை ஆகியவை ஆபத்தின் அளவை பாதிக்கின்றன மற்றும் முடிவை மதிப்பிடுவதில் முடிவெடுப்பவர் புறநிலை அல்லது அகநிலை நிகழ்தகவைப் பயன்படுத்தலாம்.

புறநிலை நிகழ்தகவு. ஒரு குறிப்பிட்ட முடிவு மற்றும் குறிப்பிட்ட எண்களின் அடிப்படையில் நிகழும் சாத்தியக்கூறு புறநிலை நிகழ்தகவு என அழைக்கப்படுகிறது. சில நேரங்களில் ஒரு நபர் முந்தைய பதிவுகளை ஆராய்வதன் மூலம் ஒரு முடிவின் சாத்தியமான முடிவை தீர்மானிக்க முடியும். எடுத்துக்காட்டாக, ஆயுள் காப்பீட்டு நிறுவனங்களால் ஒவ்வொரு பாலிசிதாரரும் எந்த வருடத்தில் இறப்பார்கள் என்பதைத் தீர்மானிக்க முடியாது என்றாலும், கடந்த கால இறப்பு விகிதங்கள் எதிர்காலத்தில் மீண்டும் நிகழும் என்ற எதிர்பார்ப்பின் அடிப்படையில் புறநிலை நிகழ்தகவுகளைக் கணக்கிடலாம்.

நிதி மேலாண்மை தொடர்பான சிக்கல்களைத் தீர்க்கும்போதும் இதைச் செய்யலாம். பண பரிவர்த்தனைகள் துறையில், நிச்சயமற்ற தன்மையால் பாதிக்கப்படக்கூடிய பொருள் (ஆபத்து என்பது ஒரு சிறப்பு நிகழ்வு) பொருட்களை வாங்கும் திறன்மூலதனம். சில நிபந்தனைகளைப் பொறுத்து, அது அதிகரிக்கலாம் அல்லது குறைக்கலாம். உதாரணமாக, மாநிலத்தின் பொருளாதாரத்தில் பணவீக்கம் காரணமாக, தேசிய நாணயத்தின் மதிப்பீட்டில். இது, மேக்ரோ பொருளாதாரம் மற்றும் அரசியல் செயல்முறைகளைச் சார்ந்தது.

அகநிலை நிகழ்தகவு. ஒரு குறிப்பிட்ட விளைவு நிகழ்கிறது என்று தீர்ப்பு மற்றும் தனிப்பட்ட கருத்துகளின் அடிப்படையிலான மதிப்பீடு அகநிலை நிகழ்தகவு என அழைக்கப்படுகிறது. அத்தகைய தீர்ப்புகள் ஒருவரிடமிருந்து மற்றொருவருக்கு மாறுபடும், அவர்களின் உள்ளுணர்வு, இதேபோன்ற சூழ்நிலைகளில் முந்தைய அனுபவம், அறிவு மற்றும் தனிப்பட்ட குணங்களைப் பொறுத்து. இருப்பினும், பெரும்பாலும், முடிவெடுப்பவர்கள் ஒவ்வொரு முடிவும் நிகழும் நிகழ்தகவு பற்றிய தகவலைக் கொண்டுள்ளனர், அவர்கள் உண்மையான முடிவின் நிலையை உறுதியாக அறியாவிட்டாலும் கூட.

நிகழ்தகவு விநியோகம் அறியப்பட்ட ஒரு குறிப்பிட்ட எண்ணிக்கையிலான சாத்தியமான விளைவு நிலைகள் இருக்கும்போது முடிவுகளை எடுப்பது ஆபத்தில் உள்ள முடிவு என்று அழைக்கப்படுகிறது. நிச்சயமற்ற தன்மை மற்றும் இடர் சம்பந்தப்பட்ட பிரச்சனைகளில், முடிவெடுப்பவர் மோசமான நிலையில் முற்றிலும் இருளில் இருப்பதோடு, நிகழ்தகவுகள் பற்றிய தகவலை சிறந்த முறையில் பெற்றிருக்கும் ஒரு தற்செயல் விளைவு.

எனவே, மூலதன மேலாண்மை தொடர்பான முடிவெடுக்கும் துறையில், நிச்சயமற்ற நிலைகள் (ஆபத்து - ஒரு குறிப்பிட்ட வழக்கில், மீண்டும்) வெவ்வேறு நிலைகளில் வழங்கப்படலாம்.

முதலாவதாக, பொருளாதார மேக்ரோ குறிகாட்டிகளின் மட்டத்தில் (உதாரணமாக, ஜிடிபி டைனமிக்ஸ், பணவீக்கம்), இரண்டாவதாக, தனிப்பட்ட நிதி குறிகாட்டிகளின் துறையில் (ஒரு விருப்பமாக, தேசிய நாணய மாற்று விகிதம்). இரு நிலைகளிலும் உள்ள காரணிகள் மூலதனத்தின் வாங்கும் திறன் என்ன என்பதை தீர்மானிக்கிறது.

4 நிறுவன நிலைகள் உள்ளன. இதில் நிர்வாகத்தின் மூன்று நிலைகள் மற்றும் செயல்பாட்டு ஊழியர்கள் உள்ளனர். IN பொதுவான அவுட்லைன், மீண்டும் மீண்டும் மற்றும் வழக்கமான முடிவுகள் குறைந்த அளவிலான நிர்வாகத்துடன் சிறப்பாகக் கையாளப்படுகின்றன. இதற்கு நேர்மாறாக, ஒரு முறை மற்றும் தனிப்பட்ட முடிவுகள் மூத்த நிர்வாகத்தால் சிறப்பாகக் கையாளப்படுகின்றன.

அதேபோல், நிறுவனத்தின் வணிகம், திசை மற்றும் மூலோபாய உலகளாவிய இலக்குகளை வரையறுத்தல் மற்றும் முக்கிய மூலதனம் மற்றும் பணியாளர் வளங்களை ஒதுக்கீடு செய்தல் போன்ற நீண்ட கால மூலோபாய முடிவுகளை எடுப்பதற்கு மூத்த நிர்வாகம் சிறந்த தகுதி பெற்றுள்ளது.

நிச்சயமற்ற தன்மை மற்றும் அபாயங்களால் வகைப்படுத்தப்படும் ஒரு பொருளைக் கண்டறிந்து, அவற்றைப் பாதிக்கும் காரணிகளை அடையாளம் கண்டு, நடைமுறை பயன்பாட்டின் முறையைப் பயன்படுத்துவது அவசியம். எடுக்கப்பட்ட முடிவு. எடுத்துக்காட்டாக, நிறுவன மேலாளர்கள் அல்லது நிதி நிபுணர்களால் உருவாக்கப்பட்டது. இதற்கு ஏராளமான அணுகுமுறைகள் உள்ளன. முடிவு மேட்ரிக்ஸின் பயன்பாடு மிகவும் பொதுவானது. அதை இன்னும் விரிவாகப் படிப்போம்.

நடுத்தர மேலாளர்கள் நடுத்தர கால விளைவுகளுடன் முடிவுகளை ஒருங்கிணைக்க சிறப்பாக தயாராக உள்ளனர். முன்னணி மேலாளர்கள் அதிக வழக்கமான துறைகளில் கவனம் செலுத்த வேண்டும். இறுதியாக, முன்னணி ஊழியர்கள் வேலை தொடர்பான முடிவுகளை சிறப்பாக எடுக்க முடியும். முடிவெடுப்பதன் முக்கியத்துவம்.

இது முக்கியமானது, ஏனென்றால், குறிப்பாக உறுதி, நிச்சயமற்ற தன்மை மற்றும் ஆபத்து போன்ற நிலைமைகளின் கீழ், பொது அறிவு முடிவெடுப்பது, பல்வேறு மாற்றுகள் மற்றும் செயல்பாடுகளின்படி பின்பற்றுவதற்கான சிறந்த பாதையைத் தேர்ந்தெடுப்பதற்காக சிக்கல் அல்லது சூழ்நிலை மதிப்பிடப்பட்டு ஆழமாக பரிசீலிக்கப்படுகிறது என்று நமக்குச் சொல்கிறது. அதற்கு ஒரு முக்கியத்துவமும் உண்டு முக்கியமானநிர்வாகத்திற்காக, குழுவின் நல்லிணக்கம் மற்றும் ஒத்திசைவு மற்றும் அதன் செயல்திறனை பராமரிக்க உதவுகிறது.

ஆபத்து மற்றும் நிச்சயமற்ற நிலைமைகளின் கீழ் முடிவுகளை எடுப்பதற்கான ஒரு கருவியாக அணி

கேள்விக்குரிய நுட்பம் முதன்மையாக அதன் உலகளாவிய தன்மையால் வகைப்படுத்தப்படுகிறது. பொருளாதார அபாயங்கள் மற்றும் நிச்சயமற்ற தன்மையால் வகைப்படுத்தப்படும் பொருள்களின் மீது முடிவுகளை எடுப்பதற்கு இது மிகவும் உகந்ததாகும், எனவே நிர்வாகத்தில் இது பொருந்தும்.

முடிவு மேட்ரிக்ஸ் என்பது பொருளை பாதிக்கும் காரணிகளின் சங்கிலியின் அதிக நிகழ்தகவின் அடிப்படையில் ஒன்று அல்லது அதற்கு மேற்பட்டவற்றைத் தேர்ந்தெடுப்பதை உள்ளடக்கியது. எனவே, முக்கிய தீர்வு தேர்ந்தெடுக்கப்பட்டது - ஒரு குறிப்பிட்ட காரணிகளுக்காக வடிவமைக்கப்பட்டுள்ளது, மேலும் அவை வேலை செய்யவில்லை என்றால் (அல்லது, மாறாக, பொருத்தமானதாக மாறும்), பின்னர் வேறு அணுகுமுறை தேர்வு செய்யப்படுகிறது. இது பொருளின் மீது மற்ற காரணிகளின் செல்வாக்கை உள்ளடக்கியது.

இரண்டாவது தீர்வு மிகவும் உகந்ததாக இல்லை எனில், அடுத்தது பயன்படுத்தப்படும், மேலும், குறைந்தபட்சம் விரும்பத்தக்க, ஆனால் முடிவுகளைத் தரும் அணுகுமுறையைத் தேர்ந்தெடுக்கும் வரை. தீர்வுகளின் பட்டியலை உருவாக்குதல் - மிகவும் பயனுள்ளதாக இருந்து குறைந்த செயல்திறன் வரை, பயன்படுத்தி மேற்கொள்ளலாம் கணித முறைகள். எடுத்துக்காட்டாக, ஒரு குறிப்பிட்ட காரணியின் செயல்பாட்டின் நிகழ்தகவு விநியோகத்தின் வரைபடத்தின் கட்டுமானத்தை உள்ளடக்கியது.

நிகழ்தகவு கோட்பாட்டின் முறைகளைப் பயன்படுத்தி நிச்சயமற்ற தன்மை மற்றும் அபாயத்தின் நிலைமைகளை கோட்பாட்டளவில் கணக்கிட முடியும். குறிப்பாக இதைச் செய்யும் நபர் போதுமான பிரதிநிதித்துவ புள்ளிவிவர தரவுகளை அவர் வசம் வைத்திருந்தால். பொருளாதார மற்றும் நிதிப் பகுப்பாய்வின் நடைமுறையில், சில நிச்சயமற்ற காரணிகள் மற்றும் அபாயங்களைத் தூண்டுவதற்கான நிகழ்தகவைத் தீர்மானிக்கக்கூடிய அளவுகோல்கள் அதிக எண்ணிக்கையில் உருவாக்கப்பட்டுள்ளன. அவற்றில் சிலவற்றை இன்னும் விரிவாகப் படிப்பது பயனுள்ளதாக இருக்கும்.

நிச்சயமற்ற தன்மை மற்றும் அபாயங்களின் பகுப்பாய்வில் நிகழ்தகவைத் தீர்மானிப்பதற்கான அளவுகோல்கள்

நிகழ்தகவு, ஒரு கணித வகையாக, பொதுவாக ஒரு சதவீதமாக வெளிப்படுத்தப்படுகிறது. ஒரு விதியாக, இது ஒரு மதிப்பைக் குறிக்கவில்லை, ஆனால் அவற்றின் கலவையாகும் - தூண்டுதல் காரணிகளுக்கு என்ன நிபந்தனைகள் உருவாகின்றன என்பதன் அடிப்படையில். பல நிகழ்தகவுகள் கணக்கில் எடுத்துக்கொள்ளப்படுகின்றன, அவற்றின் தொகை 100% ஆகும்.

சில காரணிகளின் செயல்பாட்டின் நிகழ்தகவு அளவை மதிப்பிடுவதற்கான முக்கிய அளவுகோல் புறநிலையாக கருதப்படுகிறது. இது உறுதிப்படுத்தப்பட வேண்டும்:

நிரூபிக்கப்பட்ட கணித முறைகள்;

குறிப்பிடத்தக்க அளவு தரவுகளின் புள்ளிவிவர பகுப்பாய்வின் முடிவுகள்.

புறநிலையை அடையாளம் காண இரண்டு கருவிகளும் பயன்படுத்தப்பட்டால் சிறந்த விருப்பம். ஆனால் நடைமுறையில், அத்தகைய நிலை மிகவும் அரிதாகவே எழுகிறது. பொதுவாக, பொருளாதார அபாயங்கள் மற்றும் நிச்சயமற்ற தன்மை ஆகியவை ஒப்பீட்டளவில் சிறிய அளவிலான தரவுகளை அணுகுவதன் மூலம் கணக்கிடப்படுகின்றன. இது மிகவும் தர்க்கரீதியானது: அனைத்து நிறுவனங்களுக்கும் தொடர்புடைய தகவல்களுக்கு ஒரே அணுகல் இருந்தால், அவற்றுக்கிடையே எந்த போட்டியும் இருக்காது, மேலும் இது பொருளாதார வளர்ச்சியின் விகிதத்தையும் பாதிக்கும்.

எனவே, பொருளாதார அபாயங்கள் மற்றும் நிச்சயமற்ற தன்மையை பகுப்பாய்வு செய்யும் போது, நிறுவனங்கள் பெரும்பாலும் முக்கியத்துவம் கொடுக்க வேண்டும். கணித அம்சம்நிகழ்தகவு கணக்கீடு. கம்பனியின் பொருத்தமான முறைகள் எவ்வளவு முன்னேறுகிறதோ, அந்த அளவுக்கு நிறுவனம் சந்தையில் போட்டித்தன்மையுடன் இருக்கும். நிச்சயமற்ற சூழ்நிலையைக் காணக்கூடிய பொருட்களின் நடத்தை காரணிகளை செயல்படுத்துவதற்கான நிலைமைகளை உருவாக்குவதற்கான நிகழ்தகவை தீர்மானிக்கக்கூடிய முறைகளைக் கருத்தில் கொள்வோம் (ஆபத்து என்பது ஒரு சிறப்பு நிகழ்வு).

நிகழ்தகவை தீர்மானிப்பதற்கான முறைகள்

நிகழ்தகவை கணக்கிடலாம்:

வழக்கமான சூழ்நிலைகளை பகுப்பாய்வு செய்வதன் மூலம் (உதாரணமாக, 2 நிகழ்வுகளில் 1 நிகழ்வுகள் மட்டுமே நிகழலாம்.

நிகழ்தகவு விநியோகம் மூலம் (வரலாற்று தரவு அல்லது மாதிரி பகுப்பாய்வு அடிப்படையில்);

காட்சிகளின் நிபுணத்துவ பகுப்பாய்வு மூலம் - பொருளின் நடத்தையை பாதிக்கும் காரணிகளை ஆராயக்கூடிய அனுபவம் வாய்ந்த நிபுணர்களின் ஈடுபாட்டுடன்.

நிச்சயமற்ற தன்மை மற்றும் அபாயங்களைக் கணக்கிடுவதற்கான கட்டமைப்பிற்குள் நிகழ்தகவைக் கணக்கிடுவதற்கான முறைகளைத் தீர்மானித்த பிறகு, நீங்கள் அதை நடைமுறையில் தீர்மானிக்க ஆரம்பிக்கலாம். இந்த சிக்கலை எவ்வாறு தீர்ப்பது என்பதை ஆய்வு செய்வோம்.

நடைமுறையில் நிச்சயமற்ற நிகழ்வின் நிகழ்தகவை எவ்வாறு தீர்மானிப்பது?

நிச்சயமற்ற தன்மை மற்றும் அபாயங்களால் வகைப்படுத்தப்படும் ஒரு பொருளை பாதிக்கும் காரணியின் செயல்பாட்டின் நிகழ்தகவை நடைமுறையில் தீர்மானித்தல், தொடர்புடைய பொருளிலிருந்து குறிப்பிட்ட எதிர்பார்ப்புகளை உருவாக்குவதன் மூலம் தொடங்குகிறது. இது மூலதனமாக இருந்தால், அது அதிகரிக்கும், அதே அளவில் இருக்கும் அல்லது குறையும் என்று எதிர்பார்க்கலாம்.

இந்த வழக்கில் நிதியளிப்பவரின் குறிக்கோள்கள் இருக்கலாம், எடுத்துக்காட்டாக:

நிலையான சொத்துக்களின் நவீனமயமாக்கலில் குறைந்த வாங்கும் திறன் கொண்ட மூலதனத்தை முதலீடு செய்தல்;

உருவாக்கம் அடிப்படையிலானது பணம்தக்கவைக்கப்பட்ட வருவாயின் கூடுதல் தொகுதிகளின் நிலையான அல்லது வளரும் வாங்கும் சக்தியுடன்.

பணவீக்கக் காரணங்களால் - மூலதனம் அதன் வாங்கும் சக்தியைக் குறைக்கும் என்று நிதியாளர் எதிர்பார்க்கிறார் என்று வைத்துக்கொள்வோம், இதன் விளைவாக நிலையான சொத்துக்களின் நவீனமயமாக்கலில் முதலீடு செய்யப்பட வேண்டும். இதனால், ஆபத்து (நிச்சயமற்ற நிலை) இல் இந்த வழக்கில்கணிசமான அளவு மூலதனம் ஒரு திரவ சொத்தில் முதலீடு செய்யப்படும், அதே நேரத்தில் அதன் வாங்கும் திறன் எதிர்பார்ப்புகளுக்கு மாறாக அதிகரிக்கும். இதன் விளைவாக, நிறுவனம் குறைந்த வருமானத்தைப் பெறும். அதன் போட்டியாளர்கள், தங்கள் மூலதனத்தை மிகவும் திறமையாக பயன்படுத்த முடியும்.

நிச்சயமற்ற தன்மை மற்றும் அபாயங்களால் வகைப்படுத்தப்படும் ஒரு பொருளைப் பற்றிய எதிர்பார்ப்புகளைத் தீர்மானித்த பிறகு, தொடர்புடைய பொருளின் நடத்தையை பாதிக்கும் காரணிகளின் மொத்தத்தை ஆய்வு செய்வது அவசியம். இவை இருக்கலாம்:

மாநிலத்தின் பொருளாதார குறிகாட்டிகள் (பணவீக்கம், நாம் ஏற்கனவே மேலே குறிப்பிட்டுள்ள தேசிய நாணயத்தின் மாற்று விகிதம் உட்பட);

நிறுவனத்தால் தேவைப்படும் மூலப்பொருட்கள், பொருட்கள் மற்றும் நிதிகளுக்கான சந்தையில் நிலைமை (கார்ப்பரேட் மூலதனத்தின் வாங்கும் திறன் கணக்கிடப்படும் மதிப்பு தொடர்பாக);

மூலதன உற்பத்தித்திறனின் இயக்கவியல் (நிறுவனத்தின் நிலையான சொத்துக்களை நவீனமயமாக்குவதற்கான வாய்ப்புகளை தீர்மானித்தல்).

எனவே, நிறுவனத்தின் மூலதனத்தின் பெரும்பகுதி மூலப்பொருட்கள், பொருட்கள் மற்றும் நிதிகளை வாங்குவதற்கு செலவிடப்படுகிறது, அதே நேரத்தில் அவை முக்கியமாக வெளிநாட்டிலிருந்து இறக்குமதி செய்யப்படுகின்றன. இதன் விளைவாக, நிறுவனத்தின் நிதிகளின் வாங்கும் திறன் அதிகரிப்பு அல்லது குறைதல், முதலில், தேசிய நாணய மாற்று விகிதத்தின் இயக்கவியல் மற்றும் உத்தியோகபூர்வ பணவீக்கத்தின் மீது குறைந்த அளவிற்கு சார்ந்துள்ளது.

இந்த விஷயத்தில் நிச்சயமற்ற (அபாயங்கள்) ஆதாரங்கள் ஒரு பெரிய பொருளாதார இயல்புடையதாக இருக்கும். எனவே, தேசிய நாணயத்தின் மாற்று விகிதம், முதலில், மாநிலத்தின் செலுத்தும் இருப்பு, சொத்துக்கள் மற்றும் பொறுப்புகளின் விகிதம், நிலை ஆகியவற்றால் பாதிக்கப்படுகிறது. அரசு கடன், வெளிநாட்டு சப்ளையர்களுடனான தீர்வுகளில் வெளிநாட்டு நாணயத்தைப் பயன்படுத்தி பரிவர்த்தனைகளின் மொத்த அளவு.

எனவே நிகழ்தகவு நிச்சயமற்ற நிகழ்வு- அதிகரித்தல், நிலையான மதிப்பை பராமரித்தல் அல்லது மூலதனத்தின் வாங்கும் சக்தியைக் குறைத்தல் ஆகியவை தொடர்புடைய பொருளைப் பாதிக்கும் முக்கிய காரணிகளை அடையாளம் கண்டு, இந்த காரணிகளின் செயல்பாட்டிற்கான நிலைமைகளைத் தீர்மானித்தல், அத்துடன் அவை நிகழும் சாத்தியக்கூறுகள் (இதையொட்டி, , வெவ்வேறு நிலைகளின் காரணிகளைப் பொறுத்து இருக்கலாம் - இந்த விஷயத்தில், மேக்ரோ பொருளாதாரம்).

இடர் அடிப்படையிலான முடிவெடுத்தல்

எனவே, நிச்சயமற்ற தன்மை மற்றும் அபாயங்களால் வகைப்படுத்தப்படும் ஒரு பொருளின் நடத்தையை பாதிக்கும் காரணிகளைத் தூண்டுவதற்கான நிலைமைகளின் நிகழ்தகவை எவ்வாறு கணக்கிடலாம் என்பதை நாங்கள் ஆய்வு செய்துள்ளோம். நிச்சயமற்ற தன்மை மற்றும் ஆபத்து நிலைமைகளின் கீழ் எவ்வாறு முடிவுகளை எடுக்கலாம் என்பதை இன்னும் விரிவாகப் படிப்பதும் பயனுள்ளதாக இருக்கும்.

நவீன வல்லுநர்கள் அத்தகைய பணிகளுக்கு வழிகாட்ட பயன்படுத்தக்கூடிய பின்வரும் அளவுகோல்களின் பட்டியலை அடையாளம் காண்கின்றனர்:

எதிர்பார்த்த குறிகாட்டிகளைக் கவனிப்பதற்கான நிகழ்தகவு;

பரிசீலனையில் உள்ள குறிகாட்டிகளுக்கு மிகக் குறைந்த மற்றும் உயர் மதிப்புகளை அடைவதற்கான வாய்ப்புகள்;

எதிர்பார்க்கப்படும், குறைந்தபட்ச மற்றும் அதிகபட்ச குறிகாட்டிகளுக்கு இடையில் சிதறலின் அளவு.

முதல் அளவுகோல் ஒரு தீர்வைத் தேர்ந்தெடுப்பதை உள்ளடக்கியது, அதைச் செயல்படுத்துவது உகந்த முடிவை அடைய வழிவகுக்கும் - எடுத்துக்காட்டாக, சீனாவில் ஒரு தொலைக்காட்சி தொழிற்சாலையைத் திறப்பதில் மூலதனத்தை முதலீடு செய்யும் விஷயத்தில்.

இந்த வழக்கில் எதிர்பார்க்கப்படும் குறிகாட்டிகள் வரலாற்று புள்ளிவிவர தரவு அல்லது கணக்கிடப்பட்டவை (ஆனால், மீண்டும், முடிவெடுக்கும் நிபுணர்களின் சில நடைமுறை அனுபவத்தின் அடிப்படையில்) அடிப்படையாக இருக்கலாம். எடுத்துக்காட்டாக, சீனாவில் உள்ள ஒரு தொழிற்சாலையில் தொலைக்காட்சிகளை உற்பத்தி செய்வதன் லாபம் சராசரியாக 20% என்று மேலாளர்களுக்கு தகவல் இருக்கலாம். எனவே, தங்கள் சொந்த தொழிற்சாலையைத் திறக்கும்போது, மூலதன முதலீட்டின் செயல்திறனின் இதேபோன்ற குறிகாட்டியை எதிர்பார்க்க அவர்களுக்கு உரிமை உண்டு.

இதையொட்டி, சில நிறுவனங்கள் இந்த புள்ளிவிவரங்களை அடையாத வழக்குகளை அவர்கள் அறிந்திருக்கலாம், மேலும், லாபம் ஈட்டவில்லை. இது சம்பந்தமாக, மேலாளர்கள் பூஜ்ஜியம் அல்லது எதிர்மறை லாபம் போன்ற ஒரு சூழ்நிலையை கருத்தில் கொள்ள வேண்டும்.

இருப்பினும், சில நிறுவனங்கள் சீன தொழிற்சாலைகளில் 70% முதலீடு செய்யும் திறனை அடைய முடிந்தது என்ற தகவல்களும் நிதியாளர்களிடம் இருக்கலாம். முடிவுகளை எடுக்கும்போது தொடர்புடைய குறிகாட்டியின் சாதனையும் கணக்கில் எடுத்துக்கொள்ளப்படுகிறது.

சீனாவில் ஒரு தொழிற்சாலையைத் திறப்பதில் முதலீடு செய்வதற்கான சாத்தியக்கூறுகளைக் கருத்தில் கொள்ளும்போது ஆபத்து (இந்த விஷயத்தில் நிச்சயமற்றதன் விளைவாக) வசதியை எதிர்மறையாக பாதிக்கும் காரணிகளைத் தூண்டுவதற்கான நிலைமைகளின் தோற்றத்தில் இருக்கலாம் - லாபத்தின் நிலை. தொடர்புடைய காட்டி எதிர்மறையாக இருக்க வழிவகுக்கும் காரணிகள். அதே நேரத்தில், நிச்சயமற்ற மற்றொரு முடிவு 70% லாபத்தை அடைவதாக இருக்கலாம், அதாவது, மற்றொரு வணிகத்தால் ஏற்கனவே அடையப்பட்ட ஒரு எண்ணிக்கை.

எதிர்மறையான லாபம் காட்டப்பட்டால், ஒப்பீட்டளவில், சீனாவில் திறக்கப்பட்ட 10% தொழிற்சாலைகளால், 70% எண்ணிக்கை 5% ஐ எட்டியது, மேலும் 85% தொழிற்சாலைகளின் வேலையின் முடிவுகளின் அடிப்படையில் எதிர்பார்க்கப்படும் எண்ணிக்கை 20% பதிவு செய்யப்பட்டது. சீனாவில் ஒரு தொலைக்காட்சி தயாரிப்பு ஆலையைத் திறப்பதற்கான முதலீடு தொடர்பான நேர்மறையான முடிவை மேலாளர்கள் சரியாக ஏற்றுக்கொள்ள முடியும்.

கிடைக்கக்கூடிய தரவுகளின் அடிப்படையில், 30% தொழிற்சாலைகள் பதிவு செய்யப்பட்டிருந்தால், மேலாளர்கள்:

தொழிற்சாலைகளில் முதலீடு செய்யும் எண்ணத்தை கைவிடுங்கள்;

தொலைக்காட்சிகளின் தயாரிப்பில் முதலீட்டில் இத்தகைய சுமாரான வருமானத்தை நிர்ணயிக்கும் காரணிகளை பகுப்பாய்வு செய்யுங்கள்.

இரண்டாவது வழக்கில், நிர்வாக முடிவுகளில் நிச்சயமற்ற தன்மை மற்றும் ஆபத்து ஆகியவை உகந்த, அதிகபட்ச மற்றும் எதிர்பார்ப்புகளின் அடிப்படையில் புதிய அளவுகோல்களின் அடிப்படையில் கருதப்படும். குறைந்தபட்ச குறிகாட்டிகள். எடுத்துக்காட்டாக, கூறுகளுக்கான கொள்முதல் விலைகளின் இயக்கவியல் லாபத்தின் காரணிகளில் ஒன்றாக ஆய்வு செய்யப்படலாம். அல்லது - சீனாவில் உள்ள ஒரு தொழிற்சாலையில் தயாரிக்கப்பட்ட தொலைக்காட்சிகள் வழங்கப்படும் சந்தையில் தேவையின் குறிகாட்டிகள்.

சுருக்கம்

எனவே, வணிகத்தில் நிச்சயமற்ற தன்மை மற்றும் ஆபத்து போன்ற நிகழ்வுகளின் சாரத்தை நாங்கள் தீர்மானித்துள்ளோம். அவர்கள் பல்வேறு பொருட்களை வகைப்படுத்த முடியும். வணிகத் துறையில், இது பெரும்பாலும் மூலதனத்தின் வாங்கும் திறன், லாபம் மற்றும் சில சொத்துகளுக்கான விலைகளின் விலை.

ஆபத்து பெரும்பாலும் ஆராய்ச்சியாளர்களால் கருதப்படுகிறது சிறப்பு வழக்குநிச்சயமற்ற தன்மை. எந்தவொரு செயலின் விரும்பத்தகாத அல்லது எதிர்மறையான முடிவை அடைவதற்கான சாத்தியக்கூறுகளை இது பிரதிபலிக்கிறது.

ஆபத்து மற்றும் நிச்சயமற்ற தன்மை என்பது கணிதத்துடன் தொடர்புடைய "நிகழ்தகவு" என்ற வார்த்தையுடன் நெருக்கமாக தொடர்புடைய கருத்துக்கள். வணிக நிர்வாகத்தில் நிச்சயமற்ற தன்மை மற்றும் ஆபத்தை பாதிக்கும் காரணிகள் தொடர்பாக ஒரு மேலாளரின் எதிர்பார்ப்புகள், வணிகம் அல்லது மற்றொரு பங்குதாரரின் எதிர்பார்ப்புகள் நியாயமானதா என்பதை கணக்கிட அனுமதிக்கும் முறைகளின் தொகுப்பிற்கு இது ஒத்திருக்கிறது.

நடைமுறை நிர்வாகத்தின் தேவைகளை ஒரு அளவுருவாகக் குறைப்பது பெரும்பாலும் கடினம் (உதாரணமாக, அதிகபட்ச லாபம்). பல அளவுருக்களின்படி தேர்வுமுறை மேற்கொள்ளப்படும் சிக்கல்கள் சிக்கல்கள் என்று அழைக்கப்படுகின்றன பல அளவுருஅல்லது திசையன்உகப்பாக்கம். மல்டி-பாராமீட்டர் ஆப்டிமைசேஷன் என்பது தீர்வை மேம்படுத்த வேண்டிய அளவுருக்களுக்கு இடையில் சில சமரசங்களைக் கண்டறியும் முயற்சியாகும்.

அத்தகைய தேர்வுமுறையில் ஒரு முக்கியமான உறுப்பு ஒவ்வொரு உகந்த அளவுருவிற்கும் எடை குணகங்களின் ஒதுக்கீடு ஆகும். அறியப்பட்ட முறைகளில் ஏதேனும் ஒன்றைப் பயன்படுத்தி நிபுணத்துவ நிபுணர்களின் கூட்டுக் கருத்தைப் பயன்படுத்தி எடைக் குணகங்களைத் தீர்மானிப்பது ஒரு பொதுவான முறையாகும்: எடைகளின் நேரடி ஒதுக்கீடு, புள்ளிகளில் ஒரு அளவுருவின் முக்கியத்துவத்தை மதிப்பிடுவதன் மூலம் அல்லது ஜோடி ஒப்பீடுகளின் முறை மூலம். எந்தவொரு முறையிலும், அறியப்பட்டபடி, சாதாரண எடை குணகங்களின் அட்டவணை பெறப்படுகிறது, பின்னர் ஒவ்வொரு அளவுருவின் பொதுவான எடையும் தேர்வின் விளைவாகும்.

கண்டறிதல் மற்றும் செயலாக்கத்தின் விளைவாக இருந்தால் நிபுணர் மதிப்பீடுகள்அல்லது அவற்றின் இலக்கு செயல்பாடுகளுக்கான சில எடையிடும் குணகங்கள் ஒரு priori வரையறுக்கப்பட்டவை - a k, பின்னர் பொதுமைப்படுத்தப்பட்ட இலக்கு செயல்பாடு F பற்றி பின்வருமாறு எழுதப்பட்டுள்ளது:

எங்கே எஃப் கே -kth புறநிலை செயல்பாடு,

எஃப் கே சாதாரணகே-வது மதிப்பை இயல்பாக்குதல் புறநிலை செயல்பாடு,

கள்- இலக்கு செயல்பாடுகளின் கூறுகளின் எண்ணிக்கை,

a k என்பது k-th புறநிலை செயல்பாட்டின் எடை குணகம்.

மல்டிபிராமீட்டர் சிக்கலுக்கான தீர்வைப் பெறுவதற்கான தொழில்நுட்பம் பல படிகளைக் கொண்டுள்ளது:

உகப்பாக்கம் சிக்கல்கள் உருவாக்கப்படுகின்றன (ஒவ்வொரு அளவுருக்களுக்கும்) - இதனால் F k தீர்மானிக்கப்படுகிறது;

தேர்வுமுறை சிக்கல் ஒவ்வொரு அளவுருக்களுக்கும் தீர்க்கப்படுகிறது, இதனால் F k விதிமுறைகள் தீர்மானிக்கப்படுகின்றன;

பணியின் கட்டமைப்பிற்குள் ஒவ்வொரு அளவுருவின் ஒப்பீட்டு முக்கியத்துவத்தின் அளவு தீர்மானிக்கப்படுகிறது - k-th புறநிலை செயல்பாட்டின் எடை குணகம் a k ;

இலக்கு செயல்பாடு F பற்றி வடிவமைக்கப்பட்டுள்ளது; இந்த வழக்கில், பொதுமைப்படுத்தப்பட்ட புறநிலை செயல்பாட்டின் கூறுகளுக்கு முன்னால் ஒரு கூட்டல் குறி வைக்கப்படும். மதிப்புகள் எஃப் கே சாதாரண k-th கூறுகளை அதிகப்படுத்தும் போது எடுக்கப்படுகின்றன

F k விதிமுறைகள் =F k அதிகபட்சம்,

அதை குறைக்கும் போது

F k விதிமுறைகள் =F k நிமிடம்.

பல அளவுரு பிரச்சனைக்கு ஒரு தேர்வுமுறை பிரச்சனை தீர்க்கப்படுகிறது.

பின்வரும் முடிவுகளை கவனிக்க வேண்டும்:

பொதுவான புறநிலை செயல்பாட்டைப் பயன்படுத்தி தீர்க்கும் போது, தேவையான அளவுருக்களின் மதிப்புகள் கூறு புறநிலை செயல்பாடுகளைப் பயன்படுத்தி தீர்க்கப்படுவதை ஒப்பிடும்போது இடைநிலை மதிப்புகளைக் கொண்டுள்ளன.

இந்த நிலைமை மாறிகளின் மதிப்புகளுக்கு பொருந்தாது - உகந்ததைக் கண்டறிவதற்கான அனைத்து விருப்பங்களிலும் அவற்றின் மதிப்புகள் பெரிதும் வேறுபடுகின்றன.

வெயிட்டிங் குணகங்களின் பிற மதிப்புகளை ஒதுக்குவது நிர்வாகக் கண்ணோட்டத்தில் மிகவும் ஏற்றுக்கொள்ளக்கூடிய தீர்வுகளை வழங்க முடியும்.

நிச்சயமற்ற மற்றும் ஆபத்து நிலைமைகளின் கீழ் முடிவெடுத்தல்

பொருள்தகவல் இல்லாமையின் நிலைமைகளின் கீழ் மல்டிகிரிடீரியா சிக்கல்களைத் தீர்ப்பதற்கான முறைகள்

"நிச்சயமற்ற தன்மை" மற்றும் "ஆபத்து" என்ற கருத்துக்கள்

பெரும்பாலும், பல்வேறு நிலைகளில் உள்ள மேலாளர்கள் முழுமையற்ற அல்லது தவறான தகவல், அதிக பணியாளர்களின் வருவாய், சப்ளையர்கள் மற்றும் நுகர்வோரின் நேர்மையின்மை, சட்டத்தில் அடிக்கடி மாற்றங்கள், போட்டியாளர்களின் எதிர்பாராத செயல்கள் போன்ற சூழ்நிலைகளில் SD தயார் செய்ய வேண்டும். இதன் விளைவாக, நிர்வாக முடிவுகளில் தற்செயலான பிழைகள் சாத்தியம்.

ஒரு நல்ல தீர்வைக் கண்டுபிடிக்க, நீங்கள் செய்ய வேண்டியது:

1. முடிவின் நோக்கத்தை தீர்மானிக்கவும்.

2. வரையறுக்கவும் சாத்தியமான விருப்பங்கள்பிரச்சனை தீர்க்கும்.

3. ஒவ்வொரு முடிவின் சாத்தியமான விளைவுகளைத் தீர்மானிக்கவும்.

4. ஒவ்வொரு முடிவையும் மதிப்பீடு செய்யுங்கள்.

5. இலக்கின் அடிப்படையில் உகந்த தீர்வைத் தேர்ந்தெடுக்கவும்.

முதல் கட்டம் இலக்கை வரையறுப்பதாகும். எந்த விதியைப் பயன்படுத்த வேண்டும் என்பதை முடிவெடுப்பவர் தானே தேர்வு செய்கிறார், ஏனெனில் ஒவ்வொரு வழக்கிற்கும் ஒரு குறிப்பிட்ட விதி பொருந்தும். அவை இரண்டு குழுக்களாக பிரிக்கப்பட்டுள்ளன:

விளைவுகளின் நிகழ்தகவுகளின் எண் மதிப்புகளைப் பயன்படுத்தாமல் முடிவுகளை எடுப்பதற்கான விதிகள் ( முழுமையான நிச்சயமற்ற நிலைமைகள் );

விளைவுகளின் நிகழ்தகவுகளின் எண் மதிப்புகளைப் பயன்படுத்தி முடிவுகளை எடுப்பதற்கான விதிகள் ( ஆபத்து நிலைமைகள் ).

முடிவுகளின் உண்மையான முடிவுகள் எப்போதும் திட்டமிடப்பட்டவற்றுடன் ஒத்துப்போவதில்லை. SD நிச்சயமற்ற தன்மை மற்றும் ஆபத்து இரண்டாலும் வகைப்படுத்தப்படுகிறது.

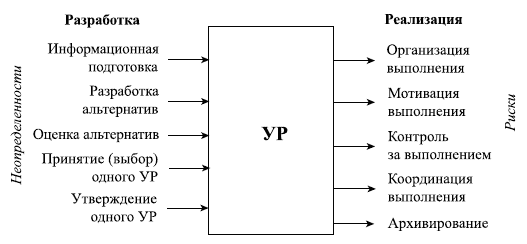

நிச்சயமற்ற தன்மை எந்தவொரு பொருள் அல்லது செயல்முறை பற்றிய முழுமையற்ற, துல்லியமற்ற, தெளிவற்ற அல்லது தவிர்க்கக்கூடிய தகவல் என வரையறுக்கப்படுகிறது. நிச்சயமற்ற தன்மை SD தயாரிப்போடு தொடர்புடையது, மற்றும் ஆபத்து அதன் செயல்படுத்தலுடன் தொடர்புடையது (படம் 3). இது மக்களின் விருப்பத்திற்கும் நனவுக்கும் எதிராக நிகழும் மற்றும் நிர்வாக முடிவுகளை செயல்படுத்துவதற்கான திட்டமிடப்பட்ட போக்கை மாற்றும் கட்டாய நிகழ்வுகளையும் உள்ளடக்கியது.

படம் 6 - மேலாண்மை முடிவுகள் 2 மேம்பாடு மற்றும் செயல்படுத்துவதற்கான நடைமுறைகளின் அமைப்பில் உள்ள நிச்சயமற்ற தன்மைகள் மற்றும் அபாயங்கள்

ஒரு செயல்முறையாக நிச்சயமற்ற தன்மை - இது திறமையின்மை அல்லது வெளிப்புற மற்றும் உள் சூழலின் நிச்சயமற்ற தன்மை மற்றும் சிக்கல் சூழ்நிலையின் சிக்கலான தன்மை மற்றும் வரையறுக்கப்பட்ட நேரம் ஆகியவற்றின் காரணமாக போதுமான ஆதாரமற்ற முடிவுகளை எடுக்கும் முடிவெடுப்பவரின் செயல்பாடு ஆகும்.

IN பொது வழக்குஒரு அறிவார்ந்த எதிரியின் எதிர்ப்பால் நிச்சயமற்ற தன்மை ஏற்படலாம் அல்லது முடிவெடுக்கப்படும் நிலைமைகள் பற்றிய போதிய விழிப்புணர்வு இல்லாமல் இருக்கலாம்.

நிச்சயமற்ற தன்மைகள் புறநிலை அல்லது அகநிலையாக இருக்கலாம். குறிக்கோள்கள் மேலாளர், வல்லுநர்கள், வல்லுநர்கள் அல்லது பொதுமைப்படுத்துதல், மேம்பாடு மற்றும் மேலாண்மை முடிவுகளை செயல்படுத்துதல் ஆகியவற்றைச் சார்ந்து இல்லை. இந்த விஷயத்தில் நிச்சயமற்ற தன்மையின் ஆதாரம் ஒன்று உள்ளது வெளிப்புற சுற்றுசூழல், அல்லது கட்டுப்பாட்டு முடிவுகளை உருவாக்கும் பாடங்களின் செல்வாக்கிற்கு வெளியே.

ஆபத்துக்கான வரையறையை வழங்குவோம். ஆபத்து - இது வளங்களை இழப்பதற்கான சாத்தியமான நிகழ்தகவு (கூடுதல் எதிர்பாராத செலவுகளின் வடிவத்தில்) அல்லது ஒரு குறிப்பிட்ட நிர்வாக முடிவை செயல்படுத்துவதோடு தொடர்புடைய வருமானம் பெறாதது.

இவ்வாறு, ஆபத்து வகைப்படுத்தப்படுகிறது நிகழ்தகவு இழப்புகளின் நிகழ்வு மற்றும் அளவு. ஏறக்குறைய அனைத்து நிர்வாக முடிவுகளிலும் ஆபத்து அதிகமாகவோ அல்லது குறைவாகவோ உள்ளது. அதை முற்றிலுமாக அகற்றுவது கிட்டத்தட்ட சாத்தியமற்றது. இடர் நிர்வாகத்தின் பணி, அவற்றைக் கணிப்பது, நிகழ்வின் சாத்தியக்கூறுகளைக் குறைப்பது மற்றும் பாதகமான விளைவுகளைக் குறைப்பது.

அபாயங்கள் மூன்று குழுக்களாக பிரிக்கலாம்.

1. SD ஐ அடைவதற்கான ஆபத்து (இந்த SD ஐ அடைவதற்கான அல்லது நிறைவேற்றாத நிகழ்தகவு என்ன). எடுத்துக்காட்டாக, மரணதண்டனை ஆபத்து 20%: 80% என மதிப்பிடப்பட்டுள்ளது - இதன் பொருள் பத்தில் இரண்டு நிகழ்வுகளில் முடிவு செயல்படுத்தப்படாமல் போக வாய்ப்பு உள்ளது.

2. SD செயல்படுத்தும் போது இலக்கை அடைவதற்கான ஆபத்து. எடுத்துக்காட்டாக, 5%: 95% ஆபத்து என்பது நூற்றில் ஐந்து நிகழ்வுகளில் SD இலக்கை அடைய முடியாது என்று எதிர்பார்க்கலாம்.

3. பொது ஆபத்து (SD ஐ அடைவதற்கான ஆபத்து மற்றும் SD ஐ செயல்படுத்தும் போது இலக்குகளை அடைவதற்கான ஆபத்து ஆகியவற்றின் கூட்டுத்தொகையாக கருதப்படுகிறது). எனவே, செயல்படுத்துவதற்கான ஆபத்து 2: 8 ஆகவும், இலக்குகளை அடைவதற்கான ஆபத்து 3: 7 ஆகவும் இருந்தால், SD ஐ உருவாக்கி செயல்படுத்துவதற்கான மொத்த ஆபத்து 5: 15 அல்லது 25%: 75% ஆக இருக்கும்.

விளைவுகளின் நிகழ்தகவுகளின் எண் மதிப்புகளைப் பயன்படுத்தாமல் முடிவுகளை எடுப்பதற்கான விதிகள் (முழுமையான நிச்சயமற்ற நிலைமைகள் )

1. அதிகபட்ச தீர்வு - அதிகபட்ச வருமானத்தை அதிகரிப்பது (நம்பிக்கையின் அளவுகோலின் அடிப்படையில் முடிவு (அதிகபட்சம்).

2. மாக்சிமின் தீர்வு - குறைந்தபட்ச வருமானத்தை அதிகப்படுத்துதல் (அளவுகோலின் படி முடிவு வால்டா (அதிகபட்சம் )). இந்த அளவுகோல் மிகவும் கவனமாக உள்ளது. இது மோசமான நிலைமைகளில் கவனம் செலுத்துகிறது, அவற்றில் மட்டுமே சிறந்த மற்றும் இப்போது உத்தரவாதம் அளிக்கப்பட்ட முடிவு காணப்படுகிறது.

3. மினிமேக்ஸ் தீர்வு - சாத்தியமான அதிகபட்ச இழப்புகளைக் குறைத்தல் (முடிவு காட்டுமிராண்டித்தனமான அளவுகோல் (மினிமேக்ஸ்). இந்த அளவுகோலின் சாராம்சம் ஆபத்தை குறைப்பதாகும். வால்ட் அளவுகோலைப் போலவே, சாவேஜ் அளவுகோலும் மிகவும் எச்சரிக்கையாக உள்ளது. மோசமான சூழ்நிலையைப் புரிந்துகொள்வதில் அவர்கள் வேறுபடுகிறார்கள்: முதல் வழக்கில், இது குறைந்தபட்ச ஆதாயம், இரண்டாவதாக, கொடுக்கப்பட்ட நிலைமைகளின் கீழ் அடையக்கூடியவற்றுடன் ஒப்பிடும்போது அதிகபட்ச ஆதாய இழப்பு.

4. குர்விச் அளவுகோல் - முடிவெடுக்கும் ஒரு சமரச முறை.

இந்த முடிவெடுக்கும் முறையானது எச்சரிக்கையான மாக்சிமின் விதிக்கும் நம்பிக்கையான அதிகபட்ச விதிக்கும் இடையேயான சமரசமாகும். இது எப்படியோ தனிப்பட்ட விளைவுகளின் தனிப்பட்ட நிகழ்தகவுகளைக் கருத்தில் கொள்ளாத விதிகளை, விளைவுகளின் நிகழ்தகவுகளை கணக்கில் எடுத்துக் கொள்ளும் விதிகளை ஒருங்கிணைக்கிறது.

Hurwicz அளவுகோலைப் பயன்படுத்தும் போது, ஒவ்வொரு தீர்வுக்கும் சிறந்த மற்றும் மோசமான முடிவுகள் கருதப்படுகின்றன, அதாவது. மாக்சிமின் மற்றும் மேக்சிமாக்ஸ் விதிகளில் முன்பு விவாதிக்கப்பட்டது. முடிவெடுப்பவர் கொடுக்கிறார் எடை இரண்டு முடிவுகளும், அல்லது நம்பிக்கை குணகம் எனப்படும் குணகம், K o = (0.1). பேஆஃப் மேட்ரிக்ஸின் ஒவ்வொரு வரிசையும் மிகப்பெரிய மதிப்பெண் மற்றும் சிறிய மதிப்பெண்ணைக் கொண்டுள்ளது. அவை முறையே K o மற்றும் (1- K o) ஆல் பெருக்கப்படுகின்றன, பின்னர் அவற்றின் கூட்டுத்தொகை கணக்கிடப்படுகிறது. உகந்த தீர்வு, இந்தத் தொகையின் அதிகபட்சத் தொகைக்கு ஒத்திருக்கும் ஒரு தீர்வுக்கு ஒத்திருக்கும், மேலும் முடிவுகளை தொடர்புடைய எடைகள் மற்றும் கூட்டுத்தொகை மூலம் பெருக்குவதன் மூலம், ஒட்டுமொத்த முடிவைப் பெறுகிறது.

பிரச்சனைக்கு இந்த தீர்வு எடைகளை தீர்மானிக்க போதுமான தகவல்கள் இருப்பதாக கருதுகிறது.

அனைத்து முடிவு அளவுகோல்களும் வெவ்வேறு முடிவுகளுக்கு வழிவகுக்கும். எனவே, முதலில், முடிவெடுப்பவர் "சிறந்தது" என்று கருதும் அளவுகோல் தேர்ந்தெடுக்கப்படுகிறது, பின்னர் அதற்கான "சிறந்த" தீர்வு பெறப்படுகிறது.

ஒரு எளிய உதாரணத்தைப் பயன்படுத்தி பட்டியலிடப்பட்ட முடிவெடுக்கும் முறைகளின் பயன்பாட்டைக் கருத்தில் கொள்வோம்.

ஏற்கனவே குறிப்பிட்டுள்ளபடி, முடிவுகளை எடுக்கும்போது, தொடர்புடைய விதிகளால் வழிநடத்தப்பட வேண்டும். எந்த விதியைப் பயன்படுத்த வேண்டும் என்பதை முடிவெடுப்பவர் தானே தேர்வு செய்கிறார், ஏனெனில் ஒவ்வொரு வழக்கிற்கும் ஒரு குறிப்பிட்ட விதி பொருந்தும். எனவே, அவை இரண்டு குழுக்களாக பிரிக்கப்பட்டுள்ளன:

விளைவுகளின் நிகழ்தகவுகளின் எண் மதிப்புகளைப் பயன்படுத்தாமல் முடிவுகளை எடுப்பதற்கான விதிகள்;

விளைவுகளின் நிகழ்தகவுகளின் எண் மதிப்புகளைப் பயன்படுத்தி முடிவுகளை எடுப்பதற்கான விதிகள்.

உதாரணமாக. 3 நீங்கள் கேக்பாக்ஸ் பேக்கரியின் உரிமையாளர் என்று வைத்துக்கொள்வோம். ஒவ்வொரு நாளின் தொடக்கத்திலும், தேவையைப் பூர்த்தி செய்ய உங்களிடம் எத்தனை கேக்குகள் இருக்க வேண்டும் என்பதை நீங்கள் தீர்மானிக்க வேண்டும். ஒவ்வொரு கேக்கும் உங்களுக்கு $0.70 செலவாகும், நீங்கள் அதை $1.30க்கு விற்கிறீர்கள். உரிமை கோரப்படாத கேக்குகளை அடுத்த நாள் விற்க முடியாது, எனவே மீதமுள்ளவை நாள் முடிவில் $0.30க்கு விற்கப்படுகின்றன. ஒவ்வொரு நாளின் தொடக்கத்திலும் எத்தனை கேக்குகள் வாங்கப்பட வேண்டும் என்பதை நீங்கள் தீர்மானிக்க வேண்டும். கீழே உள்ள அட்டவணை முந்தைய காலகட்டங்களுக்கான விற்பனைத் தரவைக் காட்டுகிறது.

டேபிள் கேக்குகளுக்கான தேவை

தீர்வு.

எனவே, நாளின் தொடக்கத்தில் நீங்கள் ஒரு நாளைக்கு 1, 2, 3, 4 அல்லது 5 கேக்குகளை அடுத்தடுத்த விற்பனைக்கு வாங்கலாம். பொதுவாக, ஒரு முடிவும் அதன் விளைவுகளும் தோராயமாக சமமாக இருக்கும், ஆனால் நீங்கள் முடிவுகளை எடுக்கும்போது, விளைவுகளை உங்களால் கட்டுப்படுத்த முடியாது. வாங்குபவர்கள் தங்களைத் தாங்களே தீர்மானிக்கிறார்கள், எனவே முடிவுகள் "நிச்சயமற்ற காரணியை" பிரதிநிதித்துவப்படுத்துகின்றன. ஒவ்வொரு முடிவின் நிகழ்தகவைத் தீர்மானிக்க, சாத்தியமான தீர்வுகள் மற்றும் அவற்றின் தொடர்புடைய விளைவுகளின் பட்டியலை நாங்கள் உருவாக்குகிறோம். அட்டவணையில் வருமானம் கணக்கிடப்பட்டது, வேறுவிதமாகக் கூறினால், முடிவுகள் மற்றும் விளைவுகளின் எந்தவொரு கலவைக்கும் பண அடிப்படையில் வருமானம்:

மேசைஒரு நாளைக்கு வருமானம் (லாபம்), $

|

சாத்தியமான விளைவுகள்: ஒரு நாளைக்கு கேக்குகளுக்கான தேவை |

|

||||

ஒவ்வொரு முடிவு விதிகளையும் பயன்படுத்தி, நீங்கள் கேள்விக்கு பதிலளிக்க வேண்டும்: "ஒவ்வொரு நாளின் தொடக்கத்திலும் கேக்பாக்ஸ் எத்தனை கேக்குகளை வாங்க வேண்டும்?"

1. அதிகபட்ச விதி- அதிகபட்ச வருமானம். அட்டவணையின் கீழ் வரிசையில் உள்ள ஒவ்வொரு சாத்தியமான தீர்வும் அதிகபட்ச வருமானத்திற்கு ஒத்திருக்கிறது. இந்த விதியின்படி, நாளின் தொடக்கத்தில் நீங்கள் ஐந்து கேக்குகளை வாங்குவீர்கள். இது ஒரு கார்டு பிளேயரின் அணுகுமுறை - சாத்தியமான இழப்புகளைப் புறக்கணித்தல், அதிகபட்ச வருமானத்தை எண்ணுதல்.

அட்டவணை அதிகபட்ச வருமானம்

2. மாக்சிமின் விதி- குறைந்தபட்ச வருமானத்தை அதிகப்படுத்துதல். அட்டவணையின் மேல் வரிசையில் உள்ள ஒவ்வொரு சாத்தியமான தீர்வும் குறைந்தபட்ச வருமானத்திற்கு (அட்டவணை) ஒத்திருக்கிறது. இந்த விதியின்படி, குறைந்தபட்ச வருமானத்தை அதிகரிக்க, நாளின் தொடக்கத்தில் ஒரு கேக்கை வாங்குவீர்கள். முடிவெடுப்பதில் இது மிகவும் எச்சரிக்கையான அணுகுமுறையாகும்.

குறைந்தபட்ச வருமான அட்டவணை

3. மினிமேக்ஸ் விதி- சாத்தியமான அதிகபட்ச இழப்புகளைக் குறைத்தல். இந்த வழக்கில், வருமானத்தை விட சாத்தியமான இழப்புகளுக்கு அதிக கவனம் செலுத்தப்படுகிறது. சாத்தியமான இழப்புகளின் அட்டவணை தவறான முடிவெடுப்பதன் விளைவாக இழக்கப்படும் ஒவ்வொரு விளைவின் லாபத்தைப் பற்றிய ஒரு கருத்தை வழங்குகிறது. எடுத்துக்காட்டாக, தேவை இரண்டு கேக்குகள் மற்றும் இரண்டு வாங்கப்பட்டது என்றால், வருமானம் $1.20 ஆக இருக்கும், ஆனால் நீங்கள் மூன்று வாங்கினால், வருமானம் $0.80 ஆக இருக்கும், மேலும் $0.40 இழந்தீர்கள். இந்த $0.40 தான் அழைக்கப்படுகிறது சாத்தியமான இழப்புகள்அல்லது இழந்த வருமானம்.ஒவ்வொரு விளைவிற்கும் அதிக வருமானத்தைக் கண்டறிந்து, அதே விளைவின் மற்ற வருமானங்களுடன் ஒப்பிடுவதன் மூலம் சாத்தியமான இழப்புகளின் அட்டவணையை வருமான அட்டவணையில் இருந்து பெறலாம் (அட்டவணை 3.7 ஐப் பார்க்கவும்).

ஏற்கனவே குறிப்பிட்டுள்ளபடி, இழந்த வருமான அட்டவணையுடன் பணிபுரியும் விதி மினிமேக்ஸ் விதி. என்றும் அழைக்கப்படுகிறது சாத்தியமான இழப்புகளுக்கான குறைந்தபட்ச விதி.ஒவ்வொரு முடிவிற்கும் அதிகபட்ச இழப்புகளைத் தேர்ந்தெடுப்பதில் இது உள்ளது. அதிகபட்ச இழப்புகளின் (அட்டவணை) குறைந்தபட்ச மதிப்புக்கு வழிவகுக்கும் தீர்வு தேர்ந்தெடுக்கப்பட்டது.

மேசைஒரு நாளைக்கு சாத்தியமான இழப்புகள், $

|

சாத்தியமான விளைவுகள்: ஒரு நாளைக்கு கேக்குகளுக்கான தேவை |

விற்பனைக்கு வாங்கப்பட்ட கேக்குகளின் எண்ணிக்கை (சாத்தியமான தீர்வுகள்) |

||||

அட்டவணை அதிகபட்ச சாத்தியமான இழப்புகள்

ஒரு நாளைக்கு மூன்று அல்லது நான்கு கேக்குகளை வாங்குவதன் விளைவாக அதிகபட்ச இழப்பின் குறைந்தபட்ச அளவு ஏற்படுகிறது. எனவே, மினிமேக்ஸ் விதியின்படி, இந்த தீர்வுகளில் ஒன்றை நீங்கள் தேர்வு செய்வீர்கள்.

அனைத்து முடிவு அளவுகோல்களும் வெவ்வேறு முடிவுகளுக்கு வழிவகுக்கும். எனவே, முதலில் "சிறந்தது" என்று கருதப்படும் அளவுகோல் தேர்ந்தெடுக்கப்பட்டது, பின்னர் உங்களுக்கான "சிறந்த" தீர்வைப் பெறுவீர்கள்.

விளைவுகளின் நிகழ்தகவுகளின் எண் மதிப்புகளைப் பயன்படுத்தி முடிவுகளை எடுப்பதற்கான விதிகள்

முந்தைய பிரிவில், விளைவுகளின் நிகழ்தகவு பற்றிய தரவைப் பயன்படுத்தவில்லை, இப்போது முடிவுகளை எடுக்கும்போது இந்தத் தரவைப் பயன்படுத்த முயற்சிப்போம்.

1. அதிகபட்ச சாத்தியக்கூறு விதி- மிகவும் சாத்தியமான வருமானத்தை அதிகரிப்பது. கேக்குகளுக்கான தினசரி தேவையின் தொடர்புடைய அதிர்வெண்களை (நிகழ்தகவுகள்) கருதுங்கள். அட்டவணை முந்தைய காலகட்டங்களில் விற்பனைத் தரவைக் காட்டுகிறது.

மேசை கேக்குகளுக்கான தேவை

0.3 இன் அதிகபட்ச நிகழ்தகவு ஒரு நாளைக்கு மூன்று மற்றும் நான்கு கேக்குகளின் தேவைக்கு ஒத்திருக்கிறது. இப்போது ஒவ்வொரு விளைவின் வருவாயையும் கருத்தில் கொண்டு மிகப்பெரியதைத் தேர்ந்தெடுக்கவும்.

மேசைஅதிகபட்ச வருமானம்க்கு தீர்வுகள் ஒவ்வொன்றும்

இந்த விதியின்படி, கேக்பாக்ஸ் ஒரு நாளைக்கு நான்கு கேக்குகளை வாங்க வேண்டும்.

மேலாளரின் முடிவுகளுக்கு மாற்றுகளைப் பிரதிநிதித்துவப்படுத்த, நீங்கள் பயன்படுத்தலாம் முடிவு அட்டவணைகள் அல்லது முடிவு மரங்கள் (இலக்கு மரங்கள் ).

அட்டவணை முடிவெடுக்கும் முறை

முடிவு அட்டவணை (அல்லது கட்டண அட்டவணை) மாற்று மற்றும் அவற்றின் அடங்கும் விளைவுகள் , அல்லது வெளியேறுகிறது , இது பொதுவாக பண அடிப்படையில் (கட்டணம்) வழங்கப்படுகிறது.

உதாரணமாக. நிறுவனம் ஒரு புதிய தயாரிப்பை தயாரித்து சந்தைப்படுத்துவதற்கான சாத்தியக்கூறுகளை பரிசீலித்து வருகிறது. பெரிய அல்லது சிறிய - இந்த திட்டத்தை கருத்தில் கொள்ள ஒரு புதிய ஆலையின் வடிவமைப்பு மற்றும் கட்டுமானம் தேவைப்படுகிறது. இந்த தயாரிப்புக்கான சந்தை சாதகமாகவோ அல்லது பாதகமாகவோ இருக்கலாம். நிச்சயமாக, எதையும் உருவாக்கவோ அல்லது உற்பத்தி செய்யவோ கூடாது என்பதற்கு மாற்று உள்ளது.

பின்வரும் தகவல்களின் அடிப்படையில் நிறுவனத்திற்கான அட்டவணையை உருவாக்குவோம். பெரிய ஆலை: ஒரு சாதகமான சந்தை வழக்கு - $ 200,000 நிகர லாபம் கொடுக்கும்; சாதகமற்ற $180,000 நிகர இழப்பு வழிவகுக்கிறது: ஒரு சாதகமான சந்தை வழக்கு - $100,000 நிகர லாபம் கொடுக்கும்; சாதகமற்ற முடிவு $20,000 நிகர இழப்பு.

முழுமையான நிச்சயமற்ற நிலைமைகளின் கீழ் முடிவெடுப்பதற்கான மற்றொரு எடுத்துக்காட்டு

அட்டவணையில் இயற்கையின் எந்த நிலை தோன்றக்கூடும் என்பது குறித்து முழுமையான நிச்சயமற்ற தன்மை இருந்தால் (அதாவது ஒவ்வொரு சாத்தியமான விளைவுக்கான நிகழ்தகவை நம்மால் மதிப்பிட முடியாது), பின்னர் இந்த விஷயத்தில் நிச்சயமற்ற நிலையில் முடிவெடுப்பதற்கான மூன்று அளவுகோல்களுக்கு திரும்புவோம்.

|

மாற்றுகள் |

இயற்கையின் நிலை |

ஒரு வரிசையில் அதிகபட்சம், $ |

ஒரு வரிசையில் குறைந்தபட்சம், $ |

ஒரு வரிசையில் சராசரி, $ |

||||

|

சாதகமான சந்தை, $ |

சாதகமற்ற சந்தை, $ |

|||||||

|

ஒரு பெரிய தொழிற்சாலையை உருவாக்குங்கள் | ||||||||

|

ஒரு சிறிய தாவரத்தை உருவாக்குங்கள் | ||||||||

|

எதுவும் கட்ட வேண்டாம் | ||||||||

|

சமமாக சாத்தியம் |

||||||||

|

தீர்வு |

பெரியதாகக் கட்டுங்கள் |

எதுவும் கட்ட வேண்டாம் |

சிறியதாக கட்டுங்கள் |

|||||

ஆபத்தில் முடிவெடுத்தல்

இது மிகவும் பொதுவான வழக்கு; இது நிலைமை மற்றும் முடிவின் நிகழ்தகவு மதிப்பீடு ஆகும். இயற்கையின் பல சாத்தியமான நிலைகள் ஏற்படலாம் மற்றும் ஒவ்வொரு மாநிலத்திற்கும் ஒரு குறிப்பிட்ட நிகழ்தகவு உள்ளது.

நிபந்தனை நிலைகளுடன் கூடிய அட்டவணை தீர்வுகள் மற்றும் இயற்கையின் அனைத்து நிலைகளுக்கான நிகழ்தகவு மதிப்பீடுகள் ஆகியவற்றைக் கருத்தில் கொண்டு, நாம் தீர்மானிக்க முடியும் எதிர்பார்க்கப்படும் பண வரவு ( எதிர்பார்க்கப்படுகிறது பண மதிப்பு – ஈ.எம்.வி ) ஒவ்வொரு விருப்பத்திற்கும்.

இந்த எண் விருப்பத்தின் எதிர்பார்க்கப்படும் மதிப்பைக் குறிக்கிறது, அல்லது ஒவ்வொரு விருப்பத்திற்கும் சராசரி ஊதியம், அதாவது, முடிவை அதிக எண்ணிக்கையில் மீண்டும் செய்ய முடிந்தால் நாம் பெறும் ஊதியம். மிகவும் பிரபலமான தீர்வுகளில் ஒன்று, அதிக EMV மதிப்பைக் கொண்ட விருப்பத்தைத் தேர்ந்தெடுப்பதாகும்.

EMV i == (இயற்கையின் 1 வது நிலையின் படி திரும்புதல்) 1 * (இயற்கையின் 1 வது நிலையின் நிகழ்தகவு) +

(இயற்கையின் 2 வது நிலையின் படி திரும்பவும்) 2 * (இயற்கையின் 2 வது நிலையின் நிகழ்தகவு) +

(இயற்கையின் n-வது நிலையின் படி திரும்புதல்) n * (இயற்கையின் n-வது நிலையின் நிகழ்தகவு)

உதாரணத்தின் தொடர்ச்சி

சாதகமான மற்றும் சாதகமற்ற சந்தைகளின் நிகழ்தகவுகள் ஒரே மாதிரியாகவும் 0.5 க்கு சமமாகவும் இருப்பதாக மேலாளர் நம்பினால், ஒவ்வொரு விருப்பத்திற்கும் EMV தீர்மானிக்கப்படலாம்:

EMV 1 = 0.5*200000 + 0.5*(-180000) = $10000

EMV 2 = 0.5*100000 + 0.5*(-20000) = $40,000 (அதிகபட்சம்)

அதிகபட்ச EMV விருப்பம் 2 இல் உள்ளது, எனவே, நாங்கள் ஒரு சிறிய ஆலையை உருவாக்குவோம்.

மற்ற எடுத்துக்காட்டு நிபந்தனைகள்

இந்த மேலாளர் ஒரு சந்தை ஆராய்ச்சி நிறுவனத்திடம் இருந்து அவருக்கு முடிவெடுக்க உதவும் ஒரு வாய்ப்பைப் பெற்றுள்ளார் என்று வைத்துக் கொள்வோம். சந்தை முன்மொழியப்பட்ட தயாரிப்புக்கு சந்தை சாதகமாக இருக்குமா என்பதை அவர்களின் பகுப்பாய்வு நிறுவனத்திற்கு திட்டவட்டமாக தெரிவிக்கும் என்று சந்தை ஆராய்ச்சியாளர்கள் வாதிடுகின்றனர். மிகவும் விலையுயர்ந்த தவறு.

நிறுவனம் சந்தைப்படுத்தல் ஆராய்ச்சிமற்றும் அவரது சேவைக்காக நிறைய கேட்கிறார் - $65,000.

பல கேள்விகள் எழுகின்றன:

தகவலைப் பெற நீங்கள் ஒரு நிறுவனத்தை நியமிக்க வேண்டுமா?

இந்தத் தகவல் 65,000 மதிப்புடையதா?

உண்மையில் எவ்வளவு செலவாகும்?

அத்தகைய மதிப்பை தீர்மானித்தல் சரியான தகவல் மிகவும் பயனுள்ளதாக உள்ளது. இது சந்தைப்படுத்தல் ஆலோசகர் வழங்கும் தகவல்களுக்கு செலவழிக்கக்கூடிய தொகையின் மேல் வரம்பை அமைக்கும்.

தகவலின் மதிப்பு என்பது உறுதியான நிபந்தனைகளின் கீழ் திரும்புவதற்கும் ஆபத்து நிலைமைகளின் கீழ் திரும்புவதற்கும் உள்ள வித்தியாசம் என வரையறுக்கலாம். அவர்கள் அவளை அழைக்கிறார்கள் சரியான தகவலின் எதிர்பார்க்கப்படும் மதிப்பு ( எதிர்பார்க்கப்படுகிறது மதிப்பு இன் சரியானது தகவல் ) – EVPI :

EVPI= (நிச்சயத்தின் கீழ் எதிர்பார்க்கப்படும் மதிப்பு) – (maxEMV)

ஒரு முடிவை எடுப்பதற்கு முன் நம்பகமான தகவல் இருந்தால், உறுதியின் கீழ் எதிர்பார்க்கப்படும் மதிப்பு எதிர்பார்க்கப்படும் சராசரி வருமானமாகும். அதைக் கணக்கிட, இயற்கையின் ஒவ்வொரு நிலைக்கும் சிறந்த மாற்றீட்டைத் தேர்ந்தெடுத்து, இயற்கையின் நிகழும் நிகழ்தகவு மூலம் அது ஏற்படுத்தும் வருவாயை பெருக்குகிறோம்.

உதாரணத்தின் தொடர்ச்சி

ஒரு சாதகமான சந்தைக்கான சிறந்த முடிவு $200,000 செலுத்துதலுடன் ஒரு பெரிய ஆலையை உருவாக்குவதாகும். உறுதியான நிபந்தனைகளின் கீழ் எதிர்பார்க்கப்படும் வருமானம்

($200 000) * 0,5 + ($0) * 0,5 = $ 100 000

அதிகபட்ச EMV - பண அடிப்படையில் எதிர்பார்க்கப்படும் வருமானம் $40,000 ஆகும்.

EVPI ஐ வரையறுப்போம்:

EVPI= ($100,000) – ($40,000) = $60,000.

எனவே, ஒரு நிறுவனம் சரியான தகவலுக்காக செலுத்தக்கூடிய அதிகபட்சத் தொகை $60,000 என்பது இயற்கையின் ஒவ்வொரு நிலையின் நிகழ்தகவு 0.5 ஆகும்.

இலக்கு மரத்தின் அடிப்படையில் முடிவெடுப்பது

நாங்கள் மேலே பயன்படுத்திய முறைகள் ஒற்றை தீர்வை உள்ளடக்கியது. நடைமுறையில், ஒரு முடிவை எடுப்பது அடுத்த முடிவை எடுக்க வேண்டிய அவசியத்திற்கு வழிவகுக்கிறது, இது முந்தையதைத் தொடரும். இந்த வழக்கில், அட்டவணை முறை பொருத்தமானது அல்ல, ஆனால் படிநிலை முடிவெடுக்கும் மரங்கள், இலக்கு அல்லது முடிவு மரங்கள் பயன்படுத்தப்படுகின்றன.

முடிவு மரம் - இது ஒரு செயல்முறையின் வரைகலை பிரதிநிதித்துவம் ஆகும், இது முடிவெடுக்கும் மாற்றுகள், இயற்கையின் நிலைகள் மற்றும் ஒவ்வொரு மாற்று மற்றும் இயற்கையின் நிலைகளின் கலவைக்கும் அவற்றுடன் தொடர்புடைய ஊதிய நிகழ்தகவுகளை அடையாளம் காட்டுகிறது.

முதல் படி ஒரு கோல் ட்ரீயை வரைந்து, ஒரு குறிப்பிட்ட சிக்கலுக்கான அனைத்து விளைவுகளின் வருவாயையும் தீர்மானிக்க வேண்டும்.

இந்த வழக்கில், அது ஏற்றுக்கொள்ளப்படுகிறது விதிமுறைகள் மற்றும் பதவிகள்:

மாற்று – முடிவெடுப்பவர் (டிஎம்) தேர்ந்தெடுக்கக்கூடிய செயல் அல்லது உத்தியின் திசை.

இயற்கையின் நிலை - முடிவெடுப்பவர் செல்வாக்கு செலுத்த முடியாத அல்லது மிகக் குறைந்த செல்வாக்கைக் கொண்ட ஒரு சூழ்நிலை

முடிவு மரத்திற்குப் பயன்படுத்தப்படும் சின்னங்கள்:

மாற்று வழிகள்.

உதாரணத்தின் தொடர்ச்சி

சந்தை ஆராய்ச்சிக்கு $10,000 மட்டுமே செலுத்த நாங்கள் ஒப்புக்கொண்டோம் என்ற அனுமானத்தில் இருந்து தொடருவோம். இல்லையெனில், சந்தை சாதகமாக இருக்குமா இல்லையா என்பதற்கு 0.5 நிகழ்தகவு உள்ளது.

ஆராய்ச்சி நடத்த ஒரு முடிவு எடுக்கப்பட்டால், இயற்கை முனை எண் 1 இரண்டு கிளைகளைக் கொண்டுள்ளது. ஆராய்ச்சி முடிவுகள் தயாரிப்புக்கான சாதகமான சந்தையைக் காட்ட 45 சதவீத வாய்ப்புகள் இருப்பதாகவும், எதிர்மறையான முடிவு இருந்தால் 0.55 வாய்ப்புகள் இருப்பதாகவும் கூறுவோம்.

இருப்பினும், ஒரு $10,000 ஆய்வு துல்லியமான அல்லது நம்பகமான தகவலை வழங்காது. எந்தவொரு சந்தை ஆராய்ச்சியும் பிழைக்கு உட்பட்டது. இந்நிலையில் ஆய்வு முடிவுகள் சாதகமாக இருந்தாலும் சந்தை சாதகமற்றதாக இருக்க 22% வாய்ப்பு உள்ளது.

இறுதியாக, வருவாயைக் கணக்கிடும்போது, மரத்தின் மேல் பகுதியின் அனைத்து கிளைகளிலும் $ 10,000 தொகையில் எங்கள் ஆராய்ச்சி செலவுகளை கணக்கில் எடுத்துக்கொள்வோம்.

அனைத்து நிகழ்தகவுகள் மற்றும் வருமானத்தை தீர்மானித்த பிறகு, ஒவ்வொரு கிளைக்கும் பண அடிப்படையில் எதிர்பார்க்கப்படும் வருமானத்தை கணக்கிட ஆரம்பிக்கலாம். இறுதியில் மற்றும் (அல்லது மரத்தின் வலது பக்கம்) மற்றும் பின்னோக்கி வேலை செய்வோம். நாங்கள் முடிந்ததும், சிறந்த தீர்வை நாங்கள் அறிவோம்.

EMV(நோட் 2) = 0.78 * $190,000 + 0.22 * (-$190,000) = $106,400

EMV(முனை 3) = 0.78 * $90,000 + 0.22 * (-$30,000) = $63,800

EMV(கட்ட வேண்டாம்) = -$10,000

ஆய்வின் முடிவு சாதகமாக இருந்தால், ஒரு பெரிய ஆலை கட்டப்பட வேண்டும்

EMV(node 4) = 0.27 * $190,000 + 0.73 * (-#190,000) = – $87,400

EMV(நோட் 5) = 0.27 * $90,000 + 0.73 * (–$30,000) = $2,400

EMV(கட்ட வேண்டாம்) = – $10,000

ஆய்வு முடிவு சாதகமற்றதாக இருந்தால், நிறுவனம் $2,400 எதிர்பார்க்கப்படும் வருமானத்துடன் ஒரு சிறிய ஆலையை உருவாக்க வேண்டும்.

மரத்தின் உச்சியில் பின்னோக்கி வேலை செய்வதைத் தொடர்ந்து, சந்தை ஆய்வை நடத்துவதன் மூலம் எதிர்பார்க்கப்படும் வருமானத்தை கணக்கிடுவோம்:

EMV(முனை 1) = 0.45 * $106,400 + 0.55 * $2,400 = $49,200

சந்தை ஆராய்ச்சி நடத்தப்படவில்லை என்றால், பின்:

EMV(நோட் 6) = 0.50 * $200,000 + 0.50* (-$180,000) = $10,000

EMV(நோட் 7) = 0.50 * $100,000 + 0.50 * (-$20,000) = $40,000

EMV (கட்ட வேண்டாம்) = $0

எந்த ஆராய்ச்சியும் மேற்கொள்ளப்படவில்லை என்றால், ஒரு சிறிய ஆலையை உருவாக்குவதே சிறந்த வழி.

இவ்வாறு, நாம் இறுதி முடிவுகளை எடுக்க முடியும் : ஆராய்ச்சி நடத்தும் போது, திரும்ப $49,200, அதை நடத்தாமல் - $40,000 முதல் வழக்கில், ஒரு பெரிய ஆலை, இரண்டாவது, ஒரு சிறிய ஆலை.

முதல் வினாடி

புள்ளி புள்ளி பின்னடைவு

தீர்வுகள் தீர்வுகள்

சாதகமான சந்தை (0.78) $190,000

பெரிய

ஆலை 2 சாதகமற்ற சந்தை (0.22) -$190,000

சாதகமான சந்தை (0.78) $90,000

சிறிய பாதகமான சந்தை (0.22) -$30,000

படிப்பு

முடிவுகள் இல்லை - $10,000

ஏற்றுக்கொள்ளக்கூடிய உருவாக்கம்

சாதகமான சந்தை (0.27) $190,000

1 பெரியது

ஆலை 4 சாதகமற்ற சந்தை (0.73) -$190,000

சாதகமான சந்தையை நடத்துங்கள் (0.27) $90,000

சந்தை 5

சிறிய பாதகமான சந்தையைப் படிக்கவும் (0.73) -$30,000

படிப்பு இல்லை

உருவாக்க முடிவு - $10,000

எதிர்மறை

சாதகமான சந்தை (0.50) $200,000

பெரிய

ஆலை 6 சாதகமற்ற சந்தை (0.50) -$180,000

சாதகமான சந்தை (0.50) $100,000

7 செயல்படுத்த வேண்டாம்

ஆராய்ச்சி சிறிய பாதகமான சந்தை (0.50) -$20,000

கட்ட

படம் 7 - ஒரு ஆலையை உருவாக்குவதற்கான முடிவுக்கான ஊதியம் மற்றும் நிகழ்தகவுகளுடன் கூடிய மரம்

நிபுணர் மதிப்பீடுகளின் தலைப்பு முறை. படிநிலை பகுப்பாய்வு முறை

நிபுணர் மதிப்பீடுகள்

நவீன சந்தை நிலைமைகளுக்கு, "நிர்வகிப்பது என்பது முன்னறிவிப்பது" என்ற பழைய உண்மை பொருத்தமானது.

சிக்கலான தீர்வுகளை உருவாக்கும் போது ஏற்படும் சிரமங்களை நாம் முறைப்படுத்தலாம்:

ஆரம்ப புள்ளிவிவர தகவல் இல்லை எப்போதும் போதுமான நம்பகமான; இது நம்பகமானதாக இருந்தாலும், எதிர்காலத்தை நோக்கமாகக் கொண்ட முடிவுகளை எடுப்பதற்கான நம்பகமான அடிப்படையாக இது எப்போதும் செயல்பட முடியாது, ஏனெனில் இயக்க நிலைமைகள் வியத்தகு முறையில் மாறக்கூடும் - ஒரு புதிய தயாரிப்பின் விற்பனை அளவு, ஆபத்து மற்றும் நெருக்கடி நிலைமைகள் போன்றவை;

சில தகவல்கள் உள்ளன தரமான தன்மை மற்றும், கொள்கையளவில், அளவிட முடியாது - சமூக மற்றும் அரசியல் காரணிகளின் செல்வாக்கு, புதுமைகளை அறிமுகப்படுத்துவதன் பொருளாதார விளைவு, வாடிக்கையாளர் விசுவாசம் போன்றவை.

முடிவெடுக்கும் நேரத்தில் தரவு இல்லை , இது எதிர்காலத்தில் முடிவுகளை செயல்படுத்துவதை பாதிக்கலாம், ஆனால் அவற்றை புறக்கணிக்க முடியாது;

எந்தவொரு யோசனையும் சாத்தியமான சாத்தியத்தை குறிக்கிறது பல்வேறு வழிகளில்அவற்றின் செயல்படுத்தல், மற்றும் பொருளாதார விளைவுகள்முன்கூட்டியே மதிப்பீடு செய்யப்பட வேண்டிய பல விளைவுகளுக்கு வழிவகுக்கும்; மதிப்பீடு மேற்கொள்ளப்படுகிறது வரையறுக்கப்பட்ட வளங்களின் நிபந்தனைகள் , மற்றும் ஒரு முடிவை ஏற்றுக்கொள்வது மற்றவர்களின் நிராகரிப்புக்கு வழிவகுக்கிறது, இது குறைவான செயல்திறன் கொண்டதாக இருக்கலாம்;

பாலிசெமி, பல பரிமாண மற்றும் தர வேறுபாடு ஒரு தீர்வின் தரத்திற்கான பொதுவான அளவுகோலில் சேர்க்கப்பட்டுள்ள குறிகாட்டிகள் சாத்தியமான தீர்வுகள் ஒவ்வொன்றின் செயல்திறன், தரம், மதிப்பு அல்லது பயனை மதிப்பிடுவதற்கு ஒரு தடையாக உள்ளது.

முடிவுரை: முடிவுகளை எடுக்கும்போது, கணக்கீடுகளின் பயன்பாடு மேலாளர்கள், விஞ்ஞானிகள் மற்றும் நிபுணர்களின் தீர்ப்புகளின் பயன்பாட்டுடன் இணைக்கப்பட வேண்டும். இது அவர்களின் தனிப்பட்ட மற்றும் கூட்டு அனுபவத்தைப் பயன்படுத்துவதை சாத்தியமாக்குகிறது, பெரும்பாலும் "மறைக்கப்பட்ட", பொது அறிவாக வெளிப்படுத்தப்படுகிறது. முறைப்படுத்தப்பட்ட மற்றும் முற்றிலும் நம்பகமான தகவலைப் பெறுவதற்கான இயலாமை கணித மற்றும் புள்ளிவிவர முறைகளின் பகுப்பாய்வு மற்றும் நிபுணர் மதிப்பீடுகளின் பொதுமைப்படுத்தல் மூலம் குறைக்கப்படுகிறது.

சிறப்பு நடைமுறைகள் மற்றும் கணித முறைகளைப் பயன்படுத்தி நிபுணர்களிடமிருந்து பெறப்பட்ட தகவல்களின் பயன்பாடு, அதன் சேகரிப்பு, தொகுப்பு மற்றும் பகுப்பாய்வு என்று அழைக்கப்படுகிறது. நிபுணர் மதிப்பீட்டு முறைகள்.

அடிப்படை சக மதிப்பாய்வு செயல்முறையின் நிலைகள் :

ஆய்வின் நோக்கம் மற்றும் நோக்கங்களை உருவாக்குதல், வரவு செலவுத் திட்டத்தை நிர்ணயித்தல், எதிர்பார்க்கப்படும் முடிவு மற்றும் அதன் விளக்கக்காட்சி வடிவம்;

மதிப்பீட்டு செயல்முறையை நிர்வகிக்க ஒரு குழுவை உருவாக்குதல்;

நிபுணர் தகவலைப் பெறுவதற்கான ஒரு முறையைத் தேர்ந்தெடுப்பது மற்றும் அதைச் செயலாக்குவதற்கான முறைகள்;

நிபுணர்களின் குழுவின் தேர்வு [நிபுணர் திறன் மதிப்பீடு],

மதிப்பீட்டு முறையின் வளர்ச்சி, கேள்வித்தாள்கள் (கேள்வித்தாள்கள்), [மதிப்பீடுகளின் முன் செயலாக்கம்]

நிபுணர்களின் ஆய்வு, நிபுணர் கருத்துகளின் நிலைத்தன்மையை மதிப்பீடு செய்தல்,

கணக்கெடுப்பு முடிவுகளின் செயலாக்கம் மற்றும் பகுப்பாய்வு,

முடிவுகளின் விளக்கம் மற்றும் முடிவெடுத்தல்.

முதல் நான்கு நிலைகள் அமைப்பின் தலைவர்களாலும் அவர்களால் நியமிக்கப்பட்ட நிபுணர் ஆராய்ச்சித் தலைவராலும் மேற்கொள்ளப்படுகின்றன மற்றும் அவை முறைசாரா இயல்புடையவை.

நிபுணர் மதிப்பீடுகளின் விளக்கக்காட்சி மற்றும் முன் செயலாக்கம்